Acciones de crecimiento en EE.UU. con hasta un 94% de crecimiento de beneficios

Revisado por Simply Wall St

A medida que el mercado bursátil estadounidense alcanza nuevas cotas, impulsado por los sólidos beneficios de los bancos y los favorables datos de inflación, los inversores se muestran cada vez más optimistas sobre las perspectivas económicas. En este entorno de índices que baten récords, las empresas de crecimiento con una participación significativa de inversores internos pueden resultar especialmente atractivas, ya que suelen indicar la confianza de quienes mejor conocen el negocio.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.6% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.7% | 26% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.2% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 34.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Carlyle Group (NasdaqGS:CG) | 29.5% | 22% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Exploremos varias opciones destacadas de los resultados del screener.

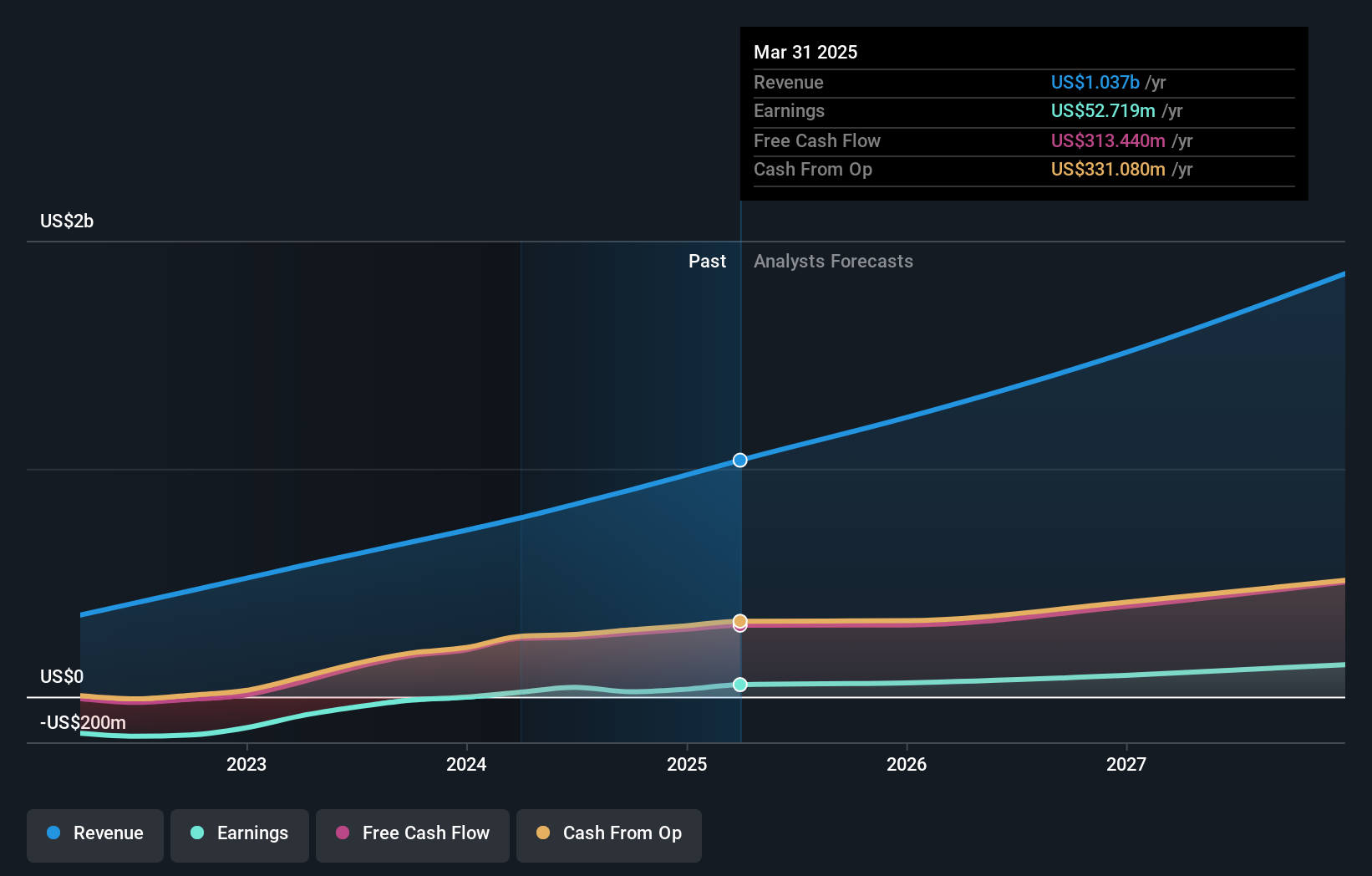

Credo Technology Group Holding (NasdaqGS:CRDO)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Credo Technology Group Holding Ltd ofrece soluciones de conectividad de alta velocidad para aplicaciones Ethernet ópticas y eléctricas en Estados Unidos, Taiwán, China continental, Hong Kong y a escala internacional, con una capitalización bursátil de aproximadamente 6.350 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de semiconductores, que generó 217,59 millones de dólares.

Tenencia de información privilegiada: 14.0%

Previsión de crecimiento de los beneficios: 95% anual

Credo Technology Group Holding ha sido objeto de importantes compras de información privilegiada, lo que indica confianza en su potencial de crecimiento. A pesar de la reciente volatilidad, se prevé que la empresa logre un elevado crecimiento de los ingresos del 32,5% anual, superando la media del mercado. El reciente lanzamiento de productos de Credo, los AEC HiWire ZeroFlap de 800 G para redes de IA, pone de relieve su enfoque innovador. Sin embargo, la dilución de los accionistas y la venta significativa de información privilegiada en el último trimestre son preocupaciones notables en medio de la rentabilidad esperada dentro de tres años y un fuerte retorno sobre las previsiones de capital.

- Sumérjase aquí en los detalles de Credo Technology Group Holding con nuestro exhaustivo informe de previsión de crecimiento.

- El análisis detallado en nuestro informe de valoración de Credo Technology Group Holding apunta a un precio de la acción inflado en comparación con su valor estimado.

monday.com (NasdaqGS:MNDY)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: monday.com Ltd. desarrolla aplicaciones de software en todo el mundo, incluidos Estados Unidos, Europa, Oriente Medio, África y Reino Unido, con una capitalización bursátil de aproximadamente 14 440 millones de dólares.

Operaciones: El segmento de ingresos de la empresa procede principalmente de Software y Servicios de Internet, con un total de 844,78 millones de dólares.

Titularidad de información privilegiada: 15.7%

Previsión de crecimiento de los beneficios: 28,2% anual.

monday.com está experimentando un fuerte crecimiento, con una previsión de ingresos superiores al 20% anual, por encima del mercado estadounidense. Los últimos informes de beneficios muestran una transición hacia la rentabilidad, con unos ingresos netos que alcanzarán los 14,32 millones de dólares en el segundo trimestre de 2024. A pesar de la dilución de accionistas en el pasado y de cotizar por debajo de las estimaciones de valor razonable, la empresa prevé un fuerte crecimiento de los beneficios del 28,2% anual. El reciente lanzamiento de su solución de gestión de carteras pretende mejorar la productividad empresarial y se alinea con su estrategia multiproducto.

- Haga clic aquí para descubrir los matices de monday.com con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración indica aquí que monday.com puede estar sobrevalorada.

VSE (NasdaqGS:VSEC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: VSE Corporation es una empresa diversificada de productos y servicios posventa que opera en Estados Unidos con una capitalización bursátil de aproximadamente 1.650 millones de dólares.

Operaciones: Los ingresos de la empresa proceden de dos segmentos principales: Flota, que aporta 312,91 millones de dólares, y Aviación, que genera 661,27 millones de dólares.

Tenencia de información privilegiada: 11.2%

Previsión de crecimiento de los beneficios: 58,8% anual.

VSE Corporation muestra potencial de crecimiento, con una previsión de aumento significativo de los beneficios, por encima del mercado estadounidense. A pesar de los recientes problemas financieros y de las importantes ventas internas, la empresa está experimentando cambios estratégicos con nuevos nombramientos de ejecutivos destinados a reforzar las estrategias de crecimiento. Se prevé que los ingresos crezcan más deprisa que el mercado global, pero se mantienen por debajo del 20% anual. Las acciones cotizan sustancialmente por debajo de su valor razonable estimado, lo que indica una posible infravaloración en medio de estos acontecimientos.

- Eche un vistazo más de cerca al potencial de VSE aquí en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración indica que VSE podría estar infravalorada.

Puntos clave

- Investigue aquí nuestra lista completa de 181 empresas estadounidenses de rápido crecimiento con un alto nivel de participación interna.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si monday.com puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.