¿Sigue siendo atractiva ACM Research tras su subida del 149,4% en 2025?

Revisado por Bailey Pemberton

- Si se está preguntando si ACM Research sigue siendo una compra inteligente después de su enorme racha, o si podría llegar tarde a la fiesta, este desglose le ayudará a decidir con una lente clara, que da prioridad a la valoración.

- El valor ha subido recientemente un 10,6% en la última semana, un 23,2% en el último mes y un sorprendente 149,4% en lo que va de año. Movimientos como éste suelen indicar que las expectativas del mercado y el riesgo percibido están cambiando rápidamente.

- Estos movimientos se han producido cuando los inversores se han centrado en el papel de ACM Research en el suministro de herramientas de limpieza a los fabricantes de semiconductores, una parte de la cadena de suministro que puede beneficiarse cuando los fabricantes de chips aumenten la capacidad de nodos avanzados y el gasto de capital. Al mismo tiempo, la constante atención a las tensiones tecnológicas entre EE.UU. y China mantiene la volatilidad, ya que el mercado sopesa tanto las oportunidades de crecimiento como el riesgo geopolítico.

- En estos momentos, ACM Research puntúa 3/6 en valoración, lo que sugiere cierto recorrido al alza, pero también bolsas en las que el precio ya despierta optimismo. A continuación, repasaremos los principales enfoques de valoración en los que suelen basarse los inversores, antes de terminar con una forma más completa de pensar en lo que realmente valen las acciones.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de ACM Research

Un modelo de flujo de caja descontado, o DCF, calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a día de hoy en dólares, para reflejar el riesgo y el valor temporal del dinero.

En el caso de ACM Research, el modelo utilizado es el de flujo de caja libre a fondos propios en dos fases. La empresa genera actualmente un flujo de caja libre negativo de unos 66,2 millones de dólares, pero los analistas y las estimaciones extrapoladas apuntan a una mejora de la generación de efectivo, con un flujo de caja libre proyectado que alcanzará aproximadamente los 239,8 millones de dólares en 2035. Estas proyecciones combinan las estimaciones a corto plazo de los analistas con las hipótesis de crecimiento a más largo plazo de Simply Wall St, pasando de las decenas de millones actuales a los cientos de millones de la próxima década.

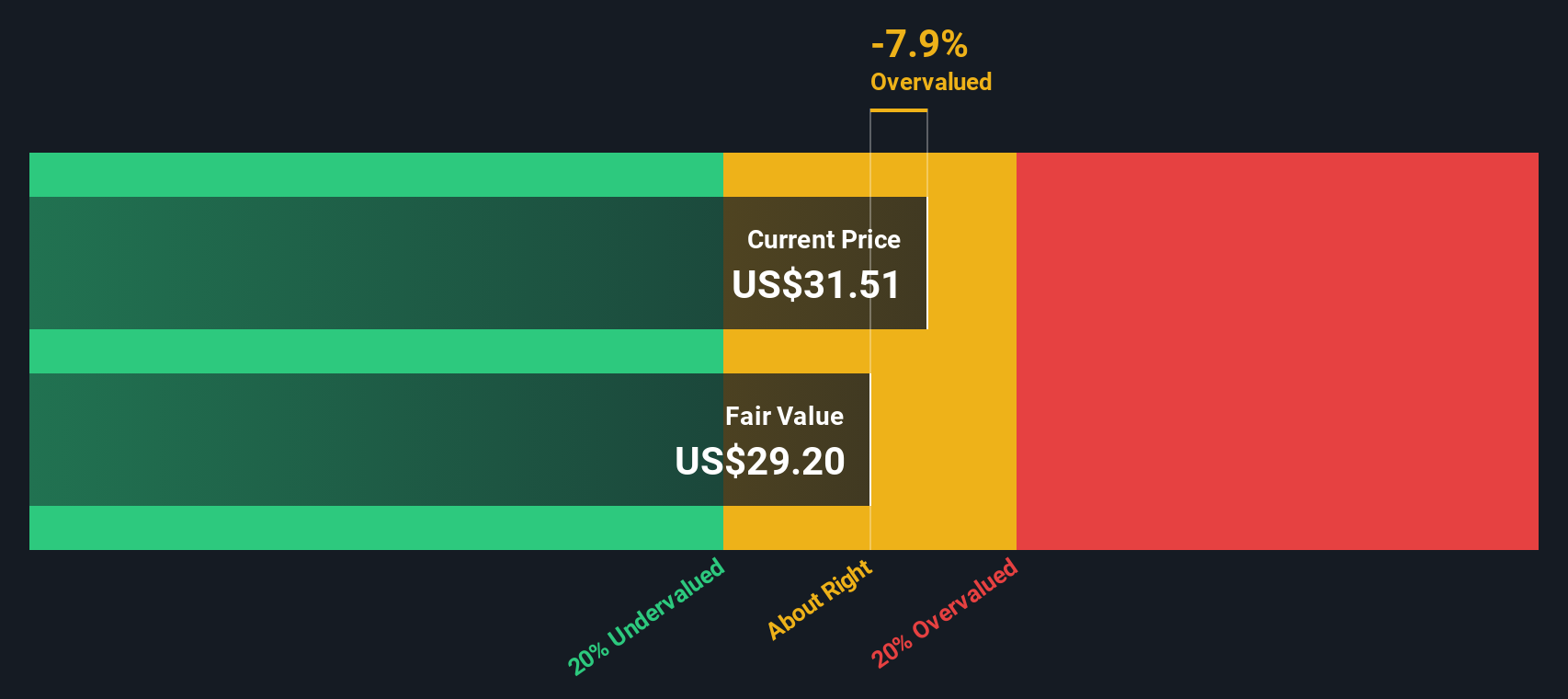

Cuando todos esos flujos de caja futuros se descuentan hasta hoy, el modelo DCF llega a un valor intrínseco de unos 30,14 dólares por acción. Sobre la base del descuento DCF implícito, esto sugiere que la acción está aproximadamente un 28,8% sobrevalorada a su precio de cotización actual.

Resultado: SOBREVALORADA

Nuestro análisis de Descuento de Flujo de Caja (DCF) sugiere que ACM Research podría estar sobrevalorada en un 28,8%. Descubra 908 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de ACM Research frente a beneficios

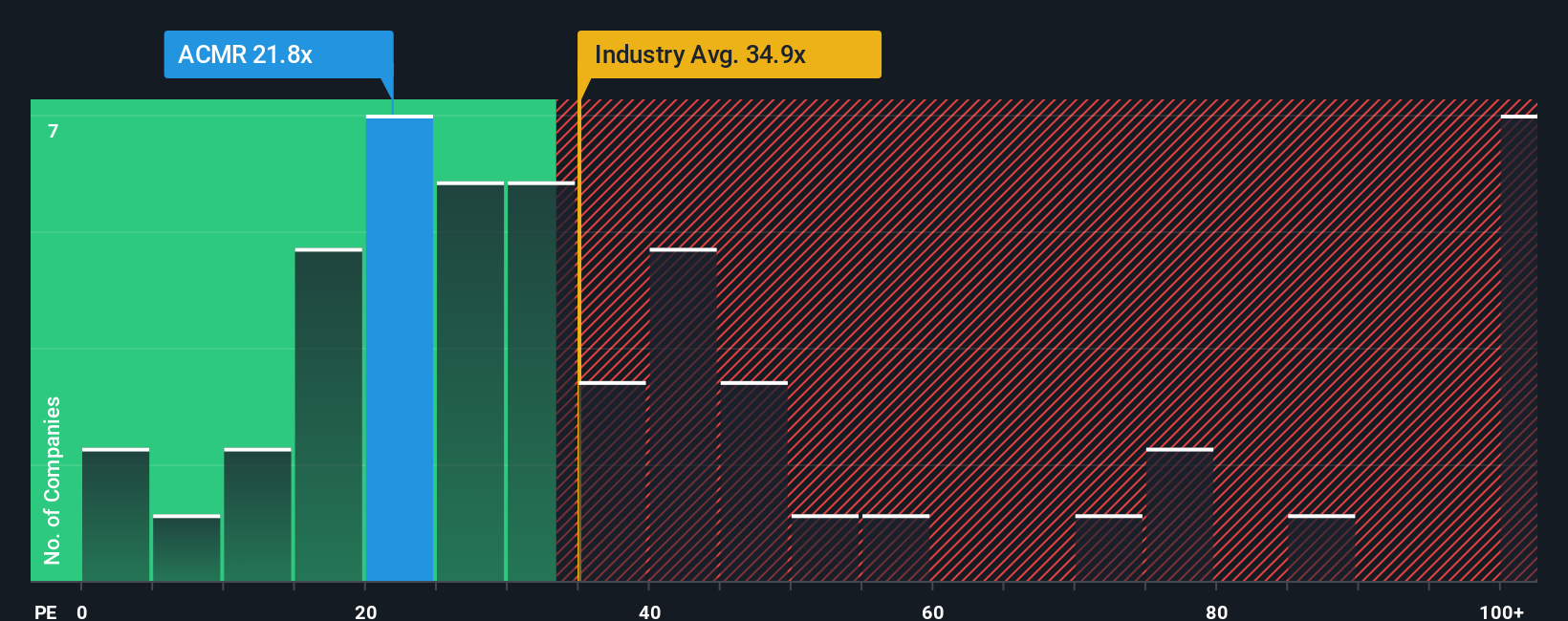

En el caso de una empresa rentable como ACM Research, la relación precio/beneficios, o PER, es una forma práctica de calibrar si los inversores están pagando un precio razonable por cada dólar de beneficios actuales. Destila las expectativas sobre el crecimiento futuro y el riesgo en una sola cifra que es fácil de comparar entre empresas.

En general, las empresas de crecimiento más rápido y más predecibles merecen un PE más alto, o más caro, mientras que los nombres más lentos y arriesgados suelen cotizar con un múltiplo más bajo. ACM Research cotiza actualmente a un PE de unas 21,5 veces. Este valor se sitúa muy por debajo de la media del sector de semiconductores, que es de 37,0 veces, y de la media del grupo, que es de 44,9 veces. Esto sugiere que el mercado está aplicando un descuento notable a los beneficios de ACM.

Simply Wall St aborda los límites de las comparaciones simples con un Fair Ratio propio. Se trata de la PER que cabría esperar una vez que se tienen en cuenta las perspectivas específicas de crecimiento de los beneficios, los márgenes de beneficio, el posicionamiento en el sector, la capitalización bursátil y el perfil de riesgo de ACM. Para ACM Research, este Ratio Justo se estima en unas 33,3 veces, sustancialmente superior a las 21,5 veces actuales. Esta diferencia apunta a que los inversores infravaloran los fundamentales de la empresa en lugar de pagar de más por ellos.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1445 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de investigación ACM

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, que le permiten adjuntar una historia clara sobre los futuros ingresos, beneficios y márgenes de ACM Research a los números que ve en pantalla, vincular esa historia a una previsión financiera y al valor razonable resultante y, a continuación, comparar ese valor razonable con el precio actual de la acción para ayudarle a decidir si la acción parece una compra, una retención o una venta.

En la página de la Comunidad de Simply Wall St, donde millones de inversores comparten sus puntos de vista, Narratives hace que este proceso sea accesible convirtiendo sus suposiciones en un modelo en vivo que se actualiza automáticamente cuando llega al mercado nueva información como beneficios, orientaciones o noticias importantes. De este modo, su visión del valor razonable no es estática ni está desfasada.

Por ejemplo, una narrativa de investigación de ACM podría basarse en la fuerte demanda china, las nuevas herramientas y los pedidos impulsados por la inteligencia artificial para justificar una mayor tasa de crecimiento de los ingresos a largo plazo, la expansión de los márgenes y un valor razonable más cercano al objetivo alcista de 40,1 dólares. Otra narrativa, más cauta, podría centrarse en los controles a la exportación, la presión sobre los márgenes y la ralentización de la adopción mundial para respaldar un valor razonable más cercano al objetivo bajista de 30,0 dólares. Esto te ofrece una forma transparente de ver dónde te sitúas entre esas perspectivas y decidir después cómo quieres actuar.

¿Crees que hay algo más en la historia de ACM Research? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ACM Research puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.