Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de pérdida permanente es el riesgo que me preocupa... y preocupa a todo inversor práctico que conozco". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Podemos ver que Sally Beauty Holdings, Inc.(NYSE:SBH) utiliza deuda en su negocio. Pero la verdadera pregunta es si esta deuda está haciendo que la empresa sea arriesgada.

¿Cuándo es peligrosa la deuda?

La deuda y otros pasivos se convierten en riesgosos para una empresa cuando no puede cumplir fácilmente con esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio de crisis. Por supuesto, el lado positivo de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos el efectivo y la deuda juntos.

Consulte nuestro último análisis de Sally Beauty Holdings

¿Cuál es la deuda de Sally Beauty Holdings?

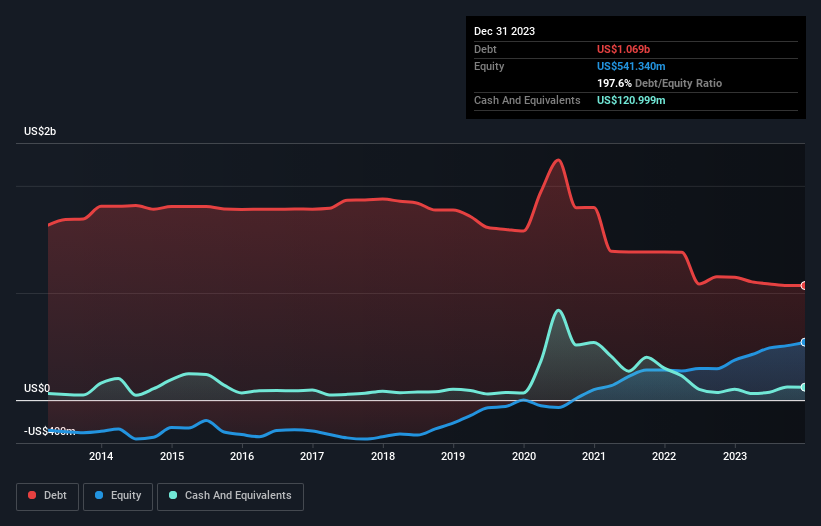

Puede hacer clic en el siguiente gráfico para ver las cifras históricas, pero muestra que Sally Beauty Holdings tenía 1.070 millones de dólares de deuda en diciembre de 2023, por debajo de los 1.150 millones de dólares de un año antes. Por otro lado, tiene 121,0 millones de dólares en efectivo, lo que supone una deuda neta de unos 948,5 millones de dólares.

¿Cuál es la solidez del balance de Sally Beauty Holdings?

Los últimos datos del balance muestran que Sally Beauty Holdings tenía pasivos por valor de 573,1 millones de dólares que vencían dentro de un año, y pasivos por valor de 1.620 millones de dólares que vencían después. Como contrapartida, disponía de 121 millones de dólares en efectivo y 78,5 millones de dólares en cuentas por cobrar con vencimiento a 12 meses. Por tanto, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 1.990 millones de dólares.

Dado que este déficit es superior a la capitalización bursátil de la empresa, de 1.430 millones de dólares, creemos que los accionistas deberían vigilar los niveles de deuda de Sally Beauty Holdings, como un padre que ve a su hijo montar en bicicleta por primera vez. Hipotéticamente, sería necesaria una dilución extremadamente fuerte si la empresa se viera obligada a pagar su pasivo mediante una ampliación de capital al precio actual de las acciones.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). De este modo, consideramos tanto la cuantía absoluta de la deuda como los tipos de interés que se pagan por ella.

La deuda neta de Sally Beauty Holdings se sitúa en unas muy razonables 2,3 veces su EBITDA, mientras que su EBIT cubrió sus gastos por intereses sólo 4,3 veces el año pasado. Aunque estas cifras no nos alarman, vale la pena señalar que el coste de la deuda de la empresa está teniendo un impacto real. Por desgracia, el EBIT de Sally Beauty Holdings ha caído un 16% en los últimos cuatro trimestres. Si los beneficios siguen disminuyendo a ese ritmo, gestionar la deuda será más difícil que llevar a tres niños menores de 5 años a un restaurante de lujo. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Sally Beauty Holdings para mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Así que es evidente que tenemos que ver si ese EBIT está dando lugar al correspondiente flujo de caja libre. En los últimos tres años, el flujo de caja libre de Sally Beauty Holdings ascendió al 47% de su EBIT, menos de lo que cabría esperar. Eso no es muy bueno, cuando se trata de pagar la deuda.

Nuestra opinión

Para ser francos, tanto la tasa de crecimiento del EBIT de Sally Beauty Holdings como su historial de control de su pasivo total nos hacen sentirnos bastante incómodos con sus niveles de deuda. Pero al menos su conversión de EBIT a flujo de caja libre no es tan mala. Tenemos muy claro que consideramos que Sally Beauty Holdings es realmente bastante arriesgada, como resultado de la salud de su balance. Así que somos casi tan cautelosos con este valor como un gatito hambriento a punto de caer en el estanque de peces de su dueño: una vez mordido, dos veces tímido, como se suele decir. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todos los riesgos de inversión residen en el balance, ni mucho menos. Estos riesgos pueden ser difíciles de detectar. Todas las empresas los tienen, y nosotros hemos detectado 1 señal de advertencia de Sally Beauty Holdings que deberías conocer.

Por supuesto, si usted es el tipo de inversor que prefiere comprar acciones sin la carga de la deuda, entonces no dude en descubrir nuestra exclusiva lista de acciones de crecimiento neto en efectivo, hoy mismo.

If you're looking to trade Sally Beauty Holdings, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Sally Beauty Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.