Advertisement

¿Sigue siendo Lowe's atractiva tras la reciente caída y la ralentización de la demanda de mejoras para el hogar en 2025?

Simply Wall St

Revisado por Bailey Pemberton

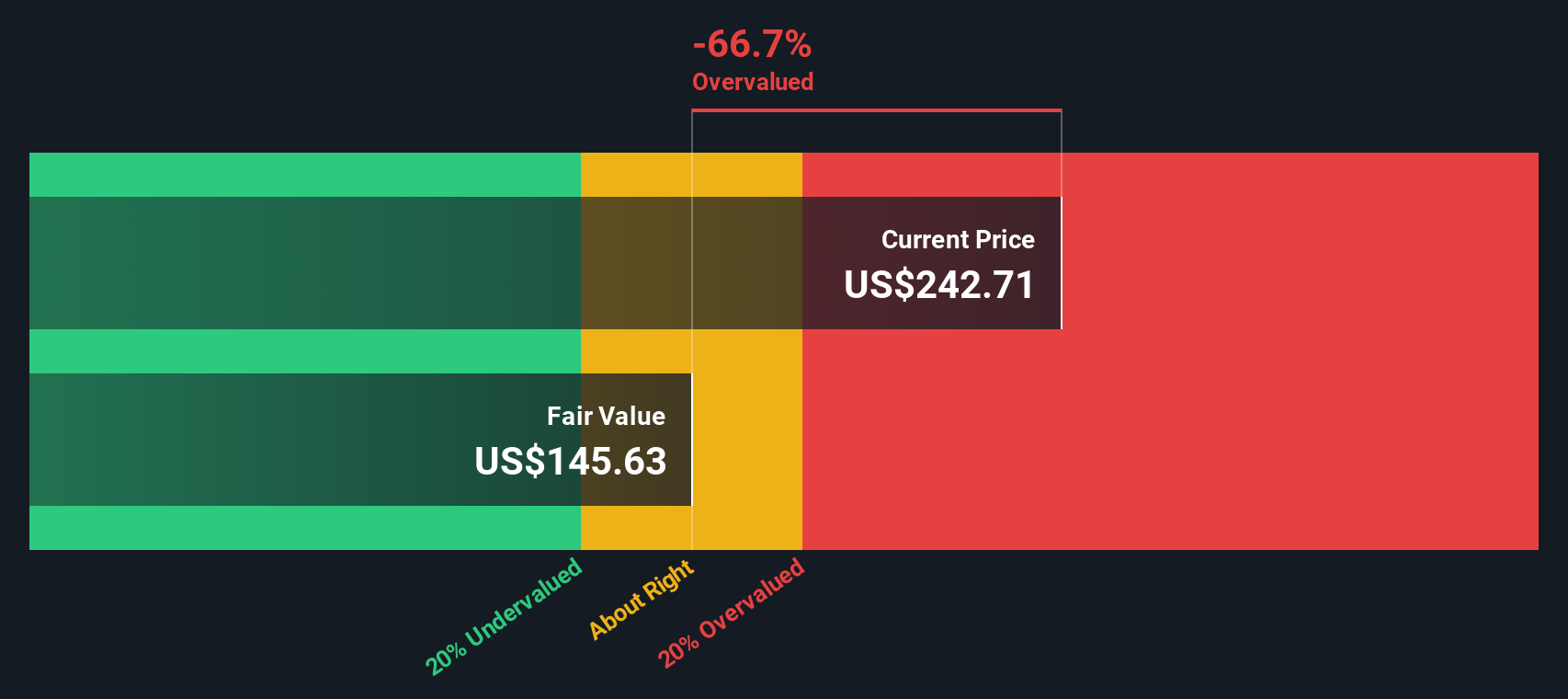

- Si se pregunta si Lowe's Companies es una ganga o una trampa de valor en torno a los 243 $ por acción, está en el lugar adecuado, ya que desglosamos lo que implica realmente el precio actual.

- A pesar de haber bajado un 1,5% en lo que va de año y un 8,9% en el último año, la acción ha rendido un 24,7% en 3 años y un 66,5% en 5 años, lo que apunta a una historia a más largo plazo que no se ve reflejada en el reciente retroceso.

- Los últimos titulares se han centrado en el cambio de la demanda de mejoras para el hogar, la competencia en el comercio minorista de grandes superficies y cómo la subida de los tipos podría estar influyendo en los grandes proyectos de renovación. Todo ello contribuye a explicar el tono más cauto de la cotización. Al mismo tiempo, la cobertura ha destacado el actual enfoque estratégico de Lowe's en el mercado de contratistas profesionales y las iniciativas de eficiencia que podrían ser muy importantes para el valor a largo plazo.

- En nuestro marco, Lowe's obtiene una puntuación de valoración de 3 sobre 6, lo que sugiere que el mercado podría estar convencido a medias de que está infravalorada. A continuación repasaremos varios enfoques de valoración antes de explorar una forma aún mejor de pensar en lo que realmente valen las acciones.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Lowe's Companies

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en términos de dólares. En el caso de Lowe's, el modelo 2 Stage Free Cash Flow to Equity parte de un flujo de caja libre de los últimos doce meses de unos 7.200 millones de dólares y, a continuación, aplica las previsiones de los analistas y las hipótesis de crecimiento a más largo plazo.

Según estas proyecciones, el flujo de caja libre de Lowe's podría alcanzar aproximadamente los 9.600 millones de dólares en 2030, con las estimaciones de los analistas guiando los primeros años y Simply Wall St extrapolando a partir de entonces. Cuando estos flujos de caja futuros se descuentan hasta hoy, el modelo sugiere un valor intrínseco de unos 269,57 dólares por acción.

Comparado con el precio actual de la acción, en torno a 243 dólares, el DCF implica que la acción está infravalorada en un 9,8%. Esta cifra es lo suficientemente cercana como para considerarla en línea con el valor razonable en lugar de una gran ganga.

Resultado: MÁS O MENOS JUSTO

Lowe's Companies está valorada justamente según nuestro Descuento de Flujo de Caja (DCF), pero esto puede cambiar de un momento a otro. Siga el valor en su lista de seguimiento o cartera y esté alerta sobre cuándo actuar.

Enfoque 2: Precio de Lowe's Companies frente a beneficios

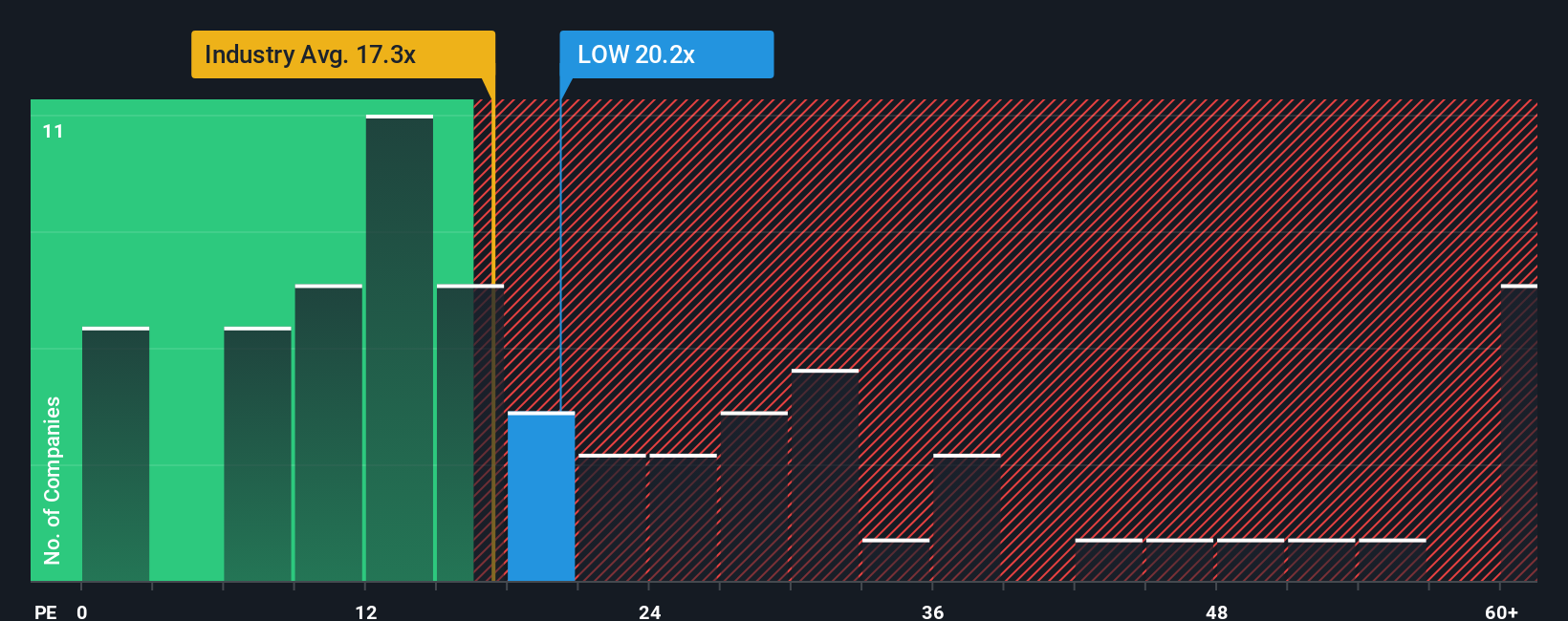

Para un negocio maduro y rentable como Lowe's Companies, el ratio precio/beneficios (PE) es una forma práctica de medir si el precio de las acciones tiene sentido en relación con el efectivo que el negocio está generando para los accionistas. Los inversores suelen pagar múltiplos PE más altos por empresas con mayores perspectivas de crecimiento y menor riesgo percibido, mientras que un crecimiento más lento o una mayor incertidumbre tienden a justificar un PE más bajo y conservador.

Lowe's cotiza actualmente a un PE de aproximadamente 20,2x, que está por encima de la media del sector minorista especializado de aproximadamente 17,9x, pero por debajo de la media del grupo de referencia más amplio de alrededor de 30,7x. Para afinar esta comparación, Simply Wall St utiliza un Fair Ratio patentado, que estima lo que los inversores podrían pagar razonablemente por el PER en función de las perspectivas de crecimiento de los beneficios de Lowe's, el sector, los márgenes de beneficio, el tamaño y el perfil de riesgo. En el caso de Lowe's, ese Ratio Justo es de unas 21,4 veces.

Dado que el Ratio Justo tiene en cuenta los fundamentales específicos de la empresa en lugar de basarse únicamente en las medias generales de sus homólogos o del sector, proporciona una visión más ajustada del valor. Con el PER actual de 20,2x ligeramente por debajo del Ratio Justo de 21,4x, las acciones parecen ligeramente infravaloradas desde este punto de vista, aunque no de forma drástica.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.440 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Lowe's Companies

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una sencilla herramienta en la página de la Comunidad de Simply Wall St que le permite conectar su visión de la historia de Lowe's con una previsión concreta de sus futuros ingresos, beneficios, márgenes y, en última instancia, un valor justo que puede comparar con el precio actual para decidir si comprar, mantener o vender. Una narrativa es simplemente su historia de inversión escrita en los números, vinculando lo que usted cree sobre la expansión del segmento Pro de Lowe's, los vientos de cola del mercado de la vivienda, los riesgos de ejecución o la competencia digital a supuestos específicos y un valor razonable resultante que se actualiza automáticamente cuando llegan nuevas ganancias, noticias u orientaciones. Por ejemplo, un inversor podría construir una narrativa alcista que asuma mayores ganancias de cuota de mercado de Pro y asigne un valor razonable cercano a 325 dólares por acción, mientras que un inversor más cauto podría hacer hincapié en un crecimiento más lento, la presión de los márgenes y el riesgo de integración, llegando a un valor razonable cercano a 221 dólares por acción, con ambas visiones coexistiendo en la plataforma para que pueda ver exactamente cómo las diferentes historias conducen a diferentes valoraciones.

¿Crees que hay algo más en la historia de Lowe's Companies? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lowe's Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:LOW

Advertisement