Advertisement

¿Pueden los movimientos en la cadena de suministro de Home Depot (HD) mantener su ventaja en medio de un crecimiento constante de los dividendos?

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de este mes, The Home Depot se presentó en la Conferencia CSCMP EDGE 2025, con ejecutivos clave que compartieron sus ideas sobre logística inversa e innovación operativa.

- Informes recientes han destacado el crecimiento estable de los dividendos de Home Depot, el repunte previsto de las ventas y los esfuerzos en curso para expandirse a través de adquisiciones y mejoras en su cadena de suministro.

- Para entender las implicaciones para Home Depot, evaluaremos cómo su fiable crecimiento de dividendos sigue atrayendo la renovada confianza de los inversores.

El boom petrolero de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

Resumen de la narrativa de inversión en Home Depot

Para ser accionista de Home Depot, hay que creer en la capacidad de la empresa para mantener su liderazgo en mejoras para el hogar, capitalizar la demanda de remodelación a largo plazo y seguir generando flujos de caja resistentes. La reciente aparición en la Conferencia CSCMP EDGE 2025 y el énfasis en la logística inversa ponen de relieve el impulso operativo, pero no cambian sustancialmente el mayor riesgo en estos momentos: la debilidad de los proyectos de renovación de gran envergadura, ya que los elevados tipos de interés siguen presionando el gasto discrecional en esta categoría.

Entre los últimos anuncios, la adquisición pendiente de GMS por parte de Home Depot destaca como un paso significativo, el más relevante para los catalizadores actuales. La ampliación de su ecosistema Pro a través de este tipo de adquisiciones podría mejorar el alcance del mercado de la empresa cuando los propietarios de viviendas reanuden proyectos importantes, apoyando los esfuerzos de Home Depot por captar la demanda de remodelación retrasada pero no perdida.

Sin embargo, para contrarrestar este optimismo, los inversores deben ser conscientes de que la acumulación de existencias podría suponer un lastre para los márgenes si la demanda no repunta como se espera...

Lea el artículo completo sobre Home Depot (¡es gratis!)

Las perspectivas de Home Depot prevén unos ingresos de 182.400 millones de dólares y unos beneficios de 17.400 millones de dólares para 2028. Esto se basa en una tasa de crecimiento anual de los ingresos prevista del 3,4% y un aumento de los beneficios de 2.800 millones de dólares desde el nivel actual de 14.600 millones de dólares.

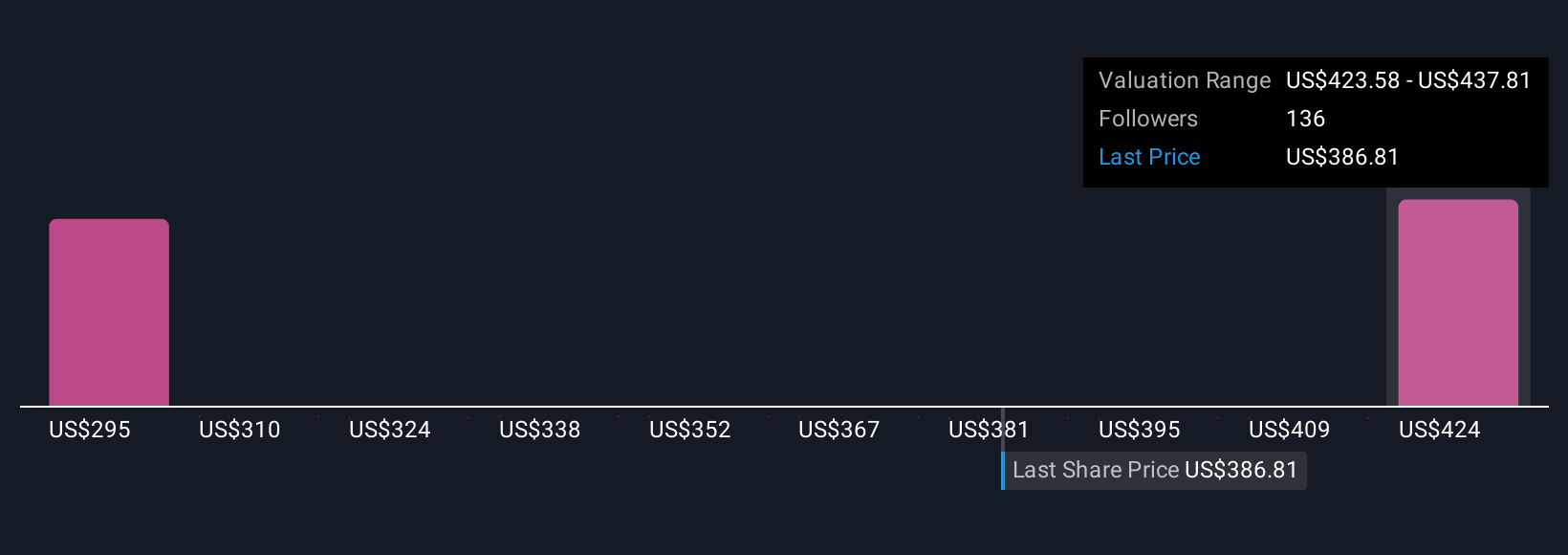

Descubracómo las previsiones de Home Depot arrojan un valor razonable de 437,81 dólares, un 13% al alza con respecto a su precio actual.

Explorando otras perspectivas

Nueve miembros de la Comunidad Simply Wall St han valorado Home Depot entre 297,74 y 437,81 dólares por acción, lo que refleja amplias variaciones en las perspectivas. La persistente debilidad de los proyectos de renovación de mayor envergadura sigue siendo un riesgo clave con implicaciones para el impulso de las ventas de la empresa, por lo que hay que tener en cuenta una serie de puntos de vista de la comunidad antes de tomar decisiones.

Explore otras 9 estimaciones de valor razonable de Home Depot: ¡por qué las acciones podrían valer un 23% menos que el precio actual!

Construya su propia narrativa de Home Depot

¿No estás de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Home Depot es nuestro análisis que destaca 2 recompensas clave y 2 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Home Depot proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Home Depot de un vistazo.

¿Busca oportunidades alternativas?

Los mercados cambian rápidamente. Estos valores no permanecerán ocultos mucho tiempo. Obtenga la lista mientras importa:

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

- ¿El fin del cáncer? Estos 28 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- Hemos encontrado 18 valores estadounidenses que, según las previsiones, ofrecerán una rentabilidad por dividendo superior al 6% el año que viene. Consulte la lista completa de forma gratuita.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Home Depot puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HD

Advertisement