Advertisement

Las acciones de Foot Locker, Inc. (NYSE:FL) suben un 26%, pero su negocio aún no se ha recuperado

Los accionistas de Foot Locker, Inc.(NYSE:FL) están sin duda encantados de ver que el precio de la acción ha rebotado un 26% en el último mes, aunque sigue luchando por recuperar el terreno perdido recientemente. Los accionistas a largo plazo estarían agradecidos por la recuperación del precio de la acción, ya que ahora está prácticamente plano para el año después del reciente rebote.

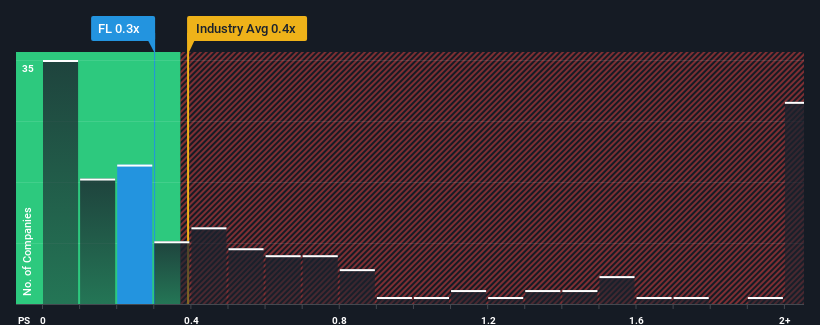

A pesar del firme rebote de la cotización, todavía no habrá muchos que piensen que la relación precio/ventas (o "P/V") de Foot Locker, de 0,3 veces, merezca una mención cuando la mediana de P/V en el sector minorista especializado de Estados Unidos es similar, en torno a 0,4 veces. Aunque puede que esto no llame la atención, si la relación P/V no está justificada, los inversores podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

Vea nuestro último análisis de Foot Locker

¿Cómo se ha comportado Foot Locker recientemente?

Mientras que el sector ha experimentado un crecimiento de los ingresos últimamente, los ingresos de Foot Locker han ido a la inversa, lo que no es muy bueno. Es posible que muchos esperen que los malos resultados de los ingresos se fortalezcan positivamente, lo que ha impedido que el P/S caiga. Es de esperar que así sea, ya que de lo contrario se estaría pagando un precio relativamente elevado por una empresa con este tipo de perfil de crecimiento.

Si desea conocer las previsiones de los analistas para el futuro, consulte nuestro informegratuito sobre Foot Locker.¿Qué nos dicen las métricas de crecimiento de ingresos sobre la P/S?

Existe la suposición inherente de que una empresa debe estar a la altura del sector para que los ratios P/S como el de Foot Locker se consideren razonables.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 6,6%. Eso frenó la buena racha que estaba teniendo a largo plazo, ya que el crecimiento de sus ingresos en tres años sigue siendo de un notable 8,1% en total. Aunque ha sido un camino lleno de baches, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido respetable.

De cara al futuro, se prevé una caída de los ingresos del 0,6% durante el próximo año, según los analistas que siguen a la empresa. Mientras tanto, se prevé que el sector en su conjunto crezca un 3,7%, lo que dibuja un panorama poco halagüeño.

Con esta información, nos parece preocupante que Foot Locker cotice a un P/S bastante similar en comparación con el sector. Al parecer, muchos inversores en la empresa rechazan el pesimismo de la cohorte de analistas y no están dispuestos a desprenderse de sus acciones en estos momentos. Sólo los más audaces supondrían que estos precios son sostenibles, ya que es probable que la caída de los ingresos acabe pesando sobre la cotización.

¿Qué significa la P/S de Foot Locker para los inversores?

Sus acciones han subido sustancialmente y ahora el P/S de Foot Locker vuelve a estar dentro del rango de la mediana del sector. Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Aunque la relación precio/ventas de Foot Locker no es nada fuera de lo común para las empresas del sector, no la esperábamos dadas las previsiones de descenso de los ingresos. Cuando vemos unas perspectivas tan sombrías, pensamos inmediatamente que el precio de la acción corre el riesgo de bajar, lo que repercutiría negativamente en la PER. Si las malas perspectivas de ingresos nos dicen una cosa, es que estos niveles de precios actuales podrían ser insostenibles.

También hay otros factores de riesgo vitales a tener en cuenta antes de invertir y hemos descubierto 1 señal de advertencia para Foot Locker que deberías tener en cuenta.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por lo tanto, puede que desee ver esta recopilación gratuita de otras empresas que tienen ratios razonables de PER y han experimentado un fuerte crecimiento de los beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Foot Locker puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:FL

Advertisement