Advertisement

¿Refleja el repunte del 79% de Carvana en 2025 su valor real tras los titulares sobre el avance de la deuda?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si Carvana es una ganga o está sobrevalorada? No es el único, ya que muchos inversores están observando las acciones en busca de indicios de su verdadero valor.

- El precio de las acciones de Carvana se ha disparado un 79,1% en lo que va de año y ha subido un 40,1% en el último año, lo que sugiere un renovado optimismo en el negocio o un cambio en la percepción del riesgo.

- Un factor que ha impulsado las recientes ganancias es el éxito de Carvana en la reducción de su carga de deuda. Esto ha recibido una cobertura positiva y ha sido noticia, ya que los analistas reevalúan la sostenibilidad a largo plazo de la empresa. Además, el ímpetu de todo el sector en el mercado de coches usados sigue conformando el sentimiento de los inversores, y Carvana suele estar en el centro de estos debates.

- Cuando se trata de comprobaciones de valoración, Carvana obtiene una puntuación de 0 sobre 6, y ninguna indica infravaloración en la actualidad. A continuación, desglosaremos lo que esto significa a través de los principales enfoques y revelaremos una nueva perspectiva que querrá tener en cuenta al final.

Carvana puntúa sólo 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

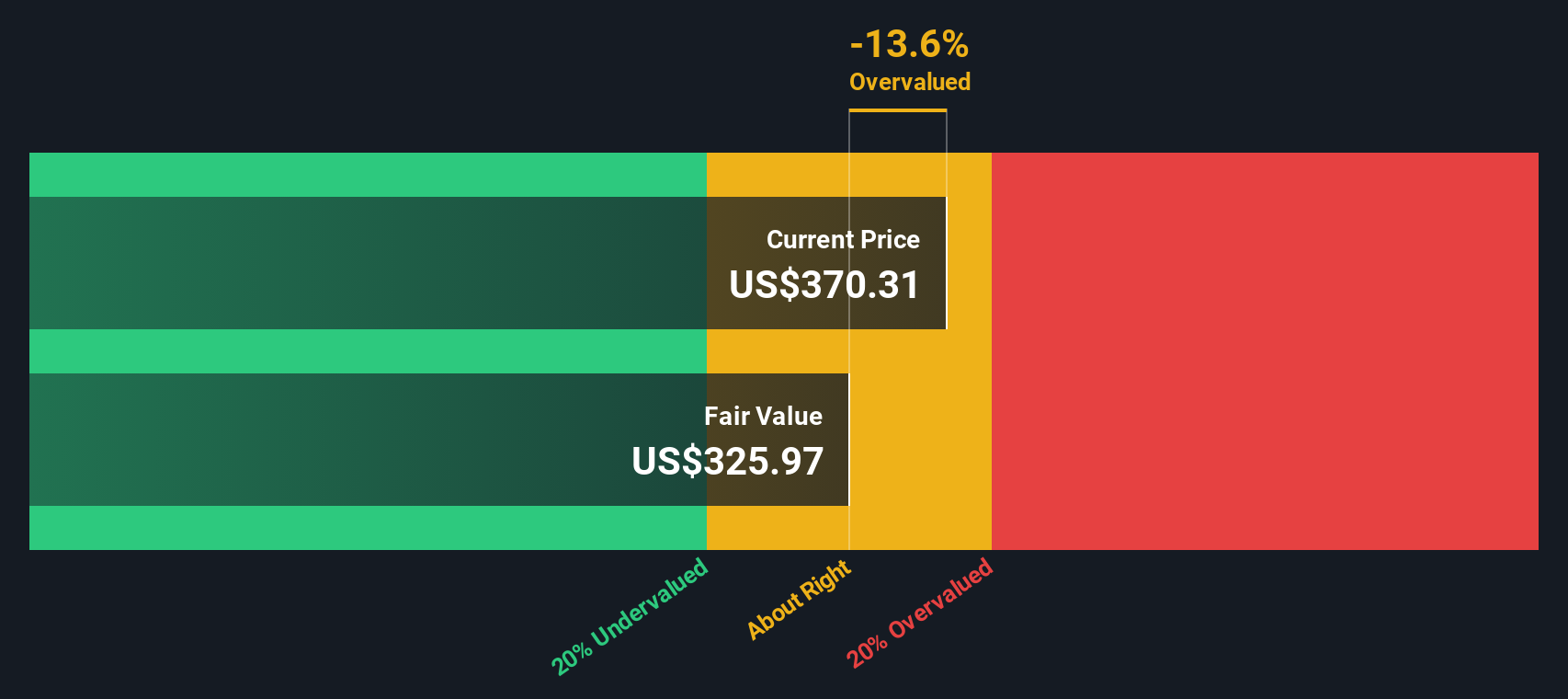

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Carvana

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Esto ayuda a los inversores a calibrar el valor real de una empresa en función de su capacidad para generar efectivo en los próximos años.

En el caso de Carvana, el flujo de caja libre más reciente asciende a 520,3 millones de dólares. Los analistas proporcionan previsiones de flujo de caja de hasta cinco años, y basándose en éstas y otras proyecciones, se prevé que el flujo de caja libre de Carvana crezca rápidamente, alcanzando aproximadamente 3.400 millones de dólares a finales de 2029. Más allá de estas estimaciones de los analistas, los valores futuros se extrapolan para ofrecer una visión a largo plazo, todo ello en dólares estadounidenses.

Sobre la base de este modelo de 2 etapas de flujo de caja libre a capital, el valor razonable intrínseco de Carvana se calcula en 354,36 dólares por acción. Al comparar esta cifra con el precio de mercado actual, el análisis concluye que la acción está sobrevalorada sólo un 0,8%. Este margen es menor y sugiere que el precio actual de la acción se aproxima a lo que la empresa vale fundamentalmente a través de la lente de sus flujos de caja esperados.

Resultado: APROXIMADO

Carvana tiene una valoración justa según nuestro Descuento de Flujos de Caja (DCF), pero esto puede cambiar en cualquier momento. Siga el valor en su lista de seguimiento o cartera y esté alerta sobre cuándo actuar.

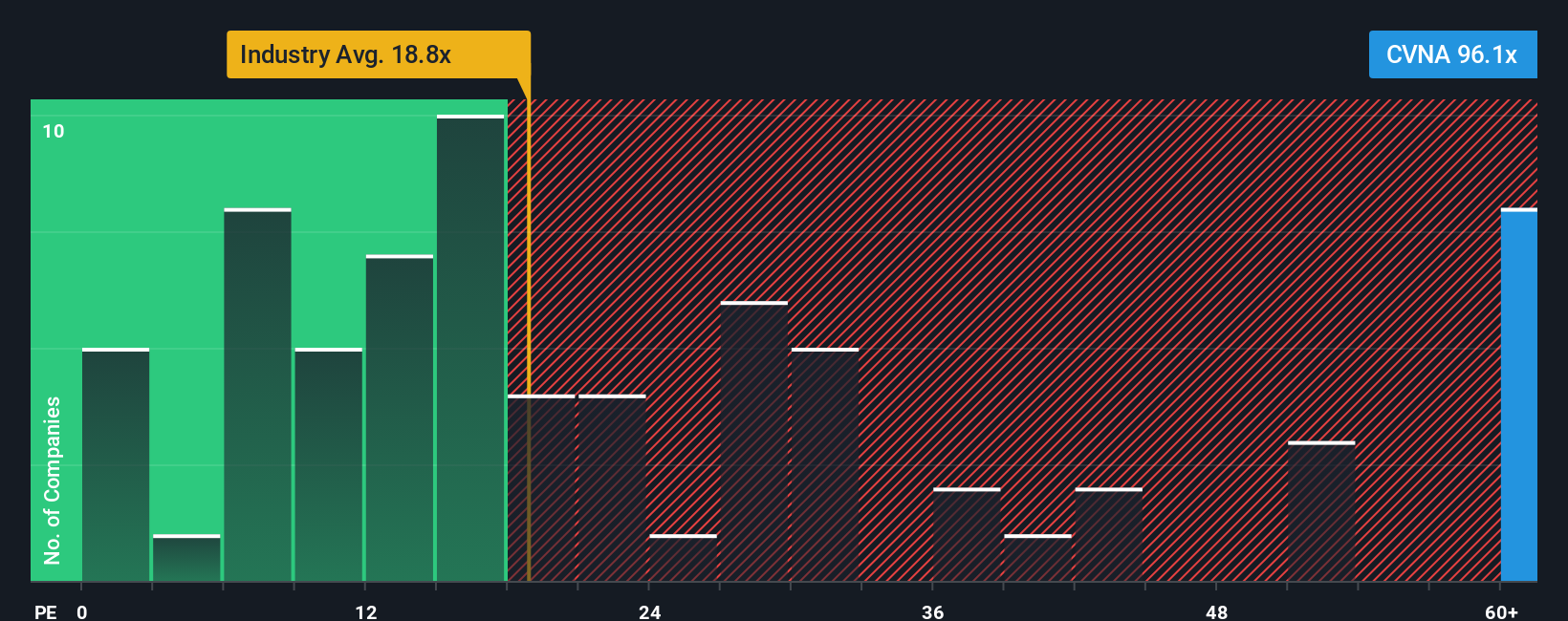

Enfoque 2: Precio de Carvana frente a beneficios

La relación precio/beneficios (PE) es una métrica comúnmente utilizada para valorar empresas que son sistemáticamente rentables. Permite a los inversores comparar el precio de las acciones con los beneficios reales de la empresa, proporcionando una referencia para evaluar si una acción tiene un precio adecuado en relación con sus beneficios.

A la hora de determinar cuál debe ser un ratio PE "normal" o justo, entran en juego tanto las expectativas de crecimiento como los riesgos. Las empresas con mayores expectativas de crecimiento de beneficios o menor riesgo percibido suelen tener ratios PE más elevados porque los inversores están dispuestos a pagar más por cada dólar de beneficios actuales en previsión de ganancias futuras. Por el contrario, los riesgos más elevados o un crecimiento más lento suelen justificar un múltiplo PE más bajo.

Carvana cotiza actualmente a un ratio PE de 80,3 veces, muy por encima de la media del sector minorista especializado de 18,9 veces y de la media de sus homólogas de 20,2 veces. A primera vista, esto podría sugerir que Carvana está muy bien valorada en comparación con su sector. Sin embargo, el "Ratio Justo" patentado por Simply Wall St va un paso más allá al tener en cuenta las perspectivas únicas de crecimiento, rentabilidad, riesgo y posición de mercado de Carvana. El Fair Ratio de Carvana es de 38,3 veces, lo que refleja el fuerte crecimiento previsto de sus beneficios, pero también sus riesgos y el contexto del mercado.

La ventaja de utilizar el Ratio Razonable es que se adapta a la situación específica de Carvana, a diferencia de los índices de referencia más genéricos del sector. Al tener en cuenta elementos como el poder potencial de los beneficios, los márgenes de beneficio y el tamaño de la empresa, el Ratio Justo ofrece una evaluación más matizada de lo que sería un múltiplo razonable para la acción.

Si se compara el PER real de Carvana con el Ratio Justo, se observa que la acción cotiza muy por encima de lo que se consideraría un valor justo según estas medidas, lo que sugiere que se debe actuar con cautela a los niveles actuales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.434 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Carvana

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es su propia historia sobre una empresa. Es la perspectiva que aportas combinando lo que crees sobre los motores empresariales, el potencial de mercado y los riesgos de Carvana, con tus suposiciones sobre sus futuros ingresos, beneficios y márgenes. Las narrativas conectan esta historia de la empresa con una previsión financiera y, en última instancia, con el valor razonable que usted estima.

El poder de las narrativas reside en que cualquiera puede crearlas o seguirlas. Con herramientas fáciles de usar disponibles dentro de la página de la Comunidad Simply Wall St, utilizada por millones de inversores, las Narrativas hacen que las decisiones de inversión sean más dinámicas al permitir a los inversores comparar un valor razonable (basado en sus hipótesis de Narrativa) directamente con el precio real de mercado. Esto aumenta la claridad sobre cuándo considerar la compra o la venta.

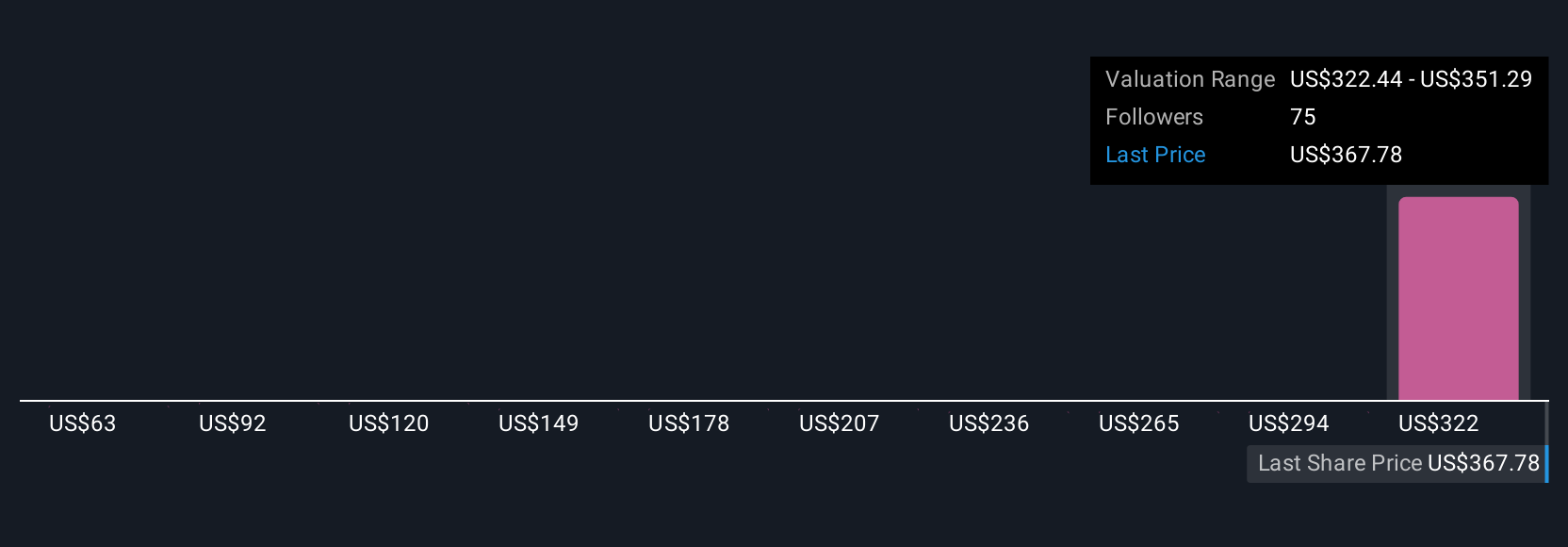

Lo mejor de todo es que estas Narrativas se actualizan dinámicamente a medida que llega nueva información, como noticias o beneficios, para que los inversores se mantengan sincronizados con la evolución del mercado. Por ejemplo, en Carvana, una Narrativa espera actualmente un valor razonable de hasta 500,00 $ (basado en hipótesis agresivas de crecimiento y margen), mientras que otra ve sólo 330,00 $ (con estimaciones más conservadoras y riesgos destacados). Esto subraya cómo las diferentes perspectivas determinan directamente el valor razonable y sitúa el punto de vista del inversor en el centro de una toma de decisiones más inteligente.

¿Crees que hay algo más en la historia de Carvana? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Carvana puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CVNA

Advertisement