Advertisement

- ¿Se ha preguntado alguna vez si el rápido crecimiento de Carvana la ha convertido en una ganga o la ha sobrevalorado? Veamos qué significa realmente la reciente carrera de la acción para quienes buscan valor.

- Las acciones de Carvana han subido un impresionante 53,6% en lo que va de año y se han disparado casi un 3400% en los últimos tres años, pero el mes pasado sufrieron un fuerte retroceso del 18,4%.

- Carvana ha acaparado titulares por sus audaces movimientos para ampliar su plataforma de comercio electrónico y abordar las disrupciones de la industria del automóvil, incluidas las recientes asociaciones que pretenden redefinir la compraventa de automóviles en línea. Estos titulares han entusiasmado a algunos inversores, mientras que otros se preguntan si el repunte de la empresa es sostenible.

- En nuestra comprobación de valoración, Carvana obtiene sólo una puntuación de 1 sobre 6 por estar infravalorada, por lo que es necesario examinar más detenidamente cómo valoran Carvana los analistas. Ahora repasaremos estos enfoques. Permanezca atento para conocer al final una forma más profunda, y potencialmente mejor, de pensar en la valoración.

Carvana obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Carvana

El modelo de flujo de caja descontado (DCF) estima el valor de una empresa extrapolando sus flujos de caja futuros previstos y descontándolos hasta la actualidad, reflejando tanto el tiempo como el riesgo. Este modelo implica prever cuánto efectivo generará Carvana a lo largo del tiempo y calcular el valor actual de esos dólares futuros.

Para Carvana, el flujo de caja libre actual es de 520,3 millones de dólares. Las estimaciones de los analistas sugieren que el flujo de caja libre anual de Carvana crecerá rápidamente, alcanzando los 2.650 millones de dólares en 2029. Durante la próxima década, las proyecciones posteriores hasta 2035, basadas tanto en las estimaciones de los analistas como en las extrapolaciones de Simply Wall St, muestran ganancias aún más agresivas, alcanzando un máximo por encima de los 4.300 millones de dólares en flujo de caja libre futuro.

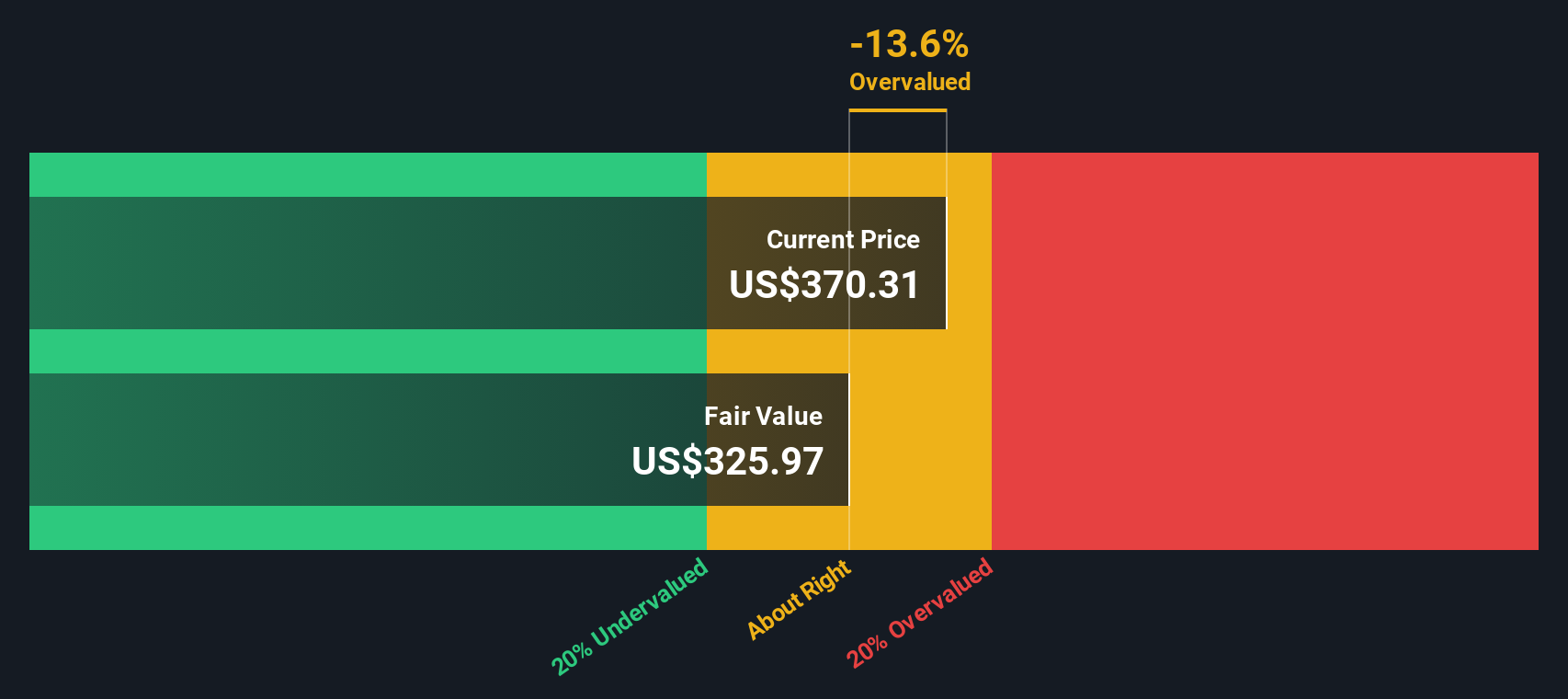

Tras aplicar el análisis DCF utilizando el modelo 2 Stage Free Cash Flow to Equity, el valor intrínseco estimado de Carvana se sitúa en 263,51 dólares por acción. Sin embargo, hay un truco: esta valoración sugiere que el precio de mercado actual es en realidad un 16,3% superior al que soportan las proyecciones de flujo de caja. En otras palabras, según este enfoque DCF, las acciones de Carvana están sobrevaloradas en la actualidad.

Resultado: SOBREVALORADAS

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Carvana podría estar sobrevalorada en un 16,3%. Descubra 840 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Carvana frente a beneficios

La relación precio/beneficios (PE) es una herramienta de valoración a la que recurren las empresas rentables, ya que compara lo que pagan los inversores por cada dólar de beneficios. Es especialmente útil porque combina las perspectivas de crecimiento y la rentabilidad, lo que ayuda a los inversores a calibrar si una acción tiene una prima por buenas razones.

Lo que se considera un ratio PE "normal" puede cambiar en función de la rapidez con la que se espera que crezcan los beneficios de una empresa, así como de los riesgos a los que se enfrenta por el camino. Las empresas de alto crecimiento o menor riesgo tienden a justificar múltiplos PE más altos, mientras que las empresas de crecimiento más lento o de mayor riesgo generalmente cotizan con descuento.

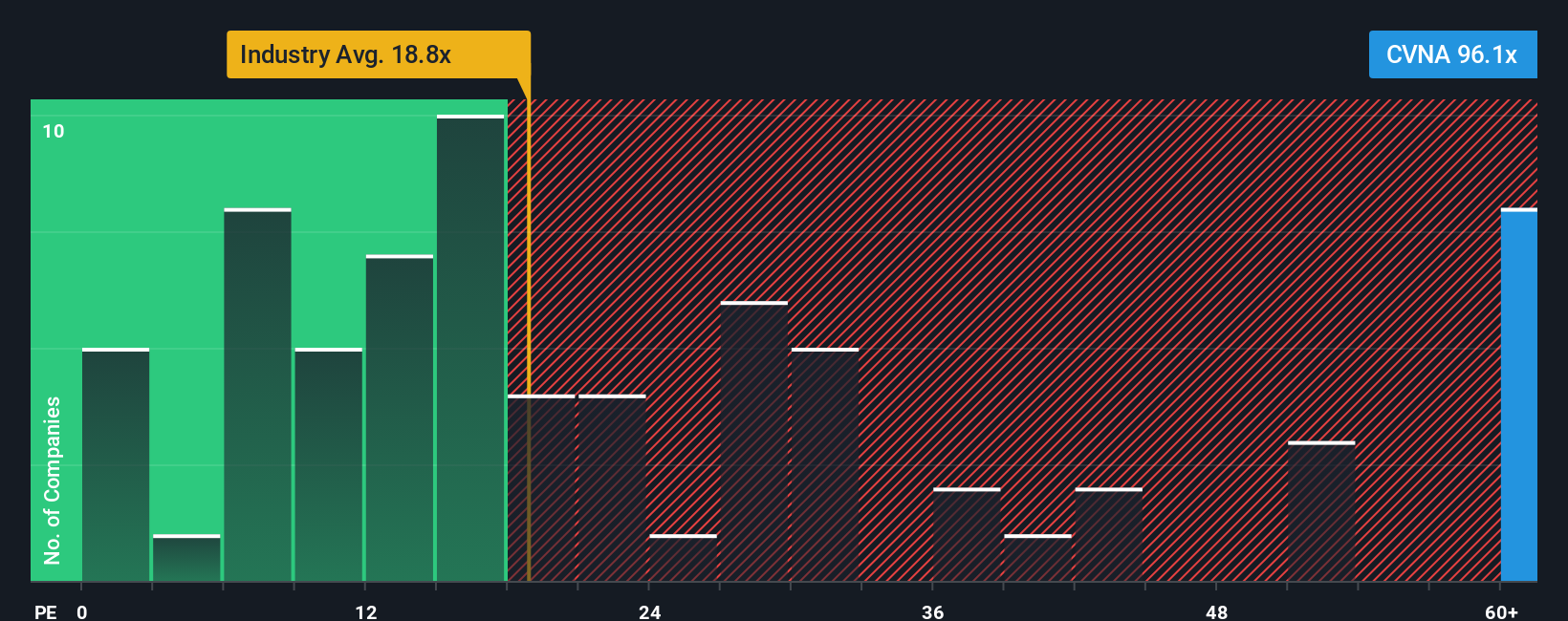

En estos momentos, el PER de Carvana se sitúa en 68,9 veces, muy por encima de la media del sector minorista especializado (16,7 veces) y de la media de sus homólogas (19,1 veces). A primera vista, este elevado múltiplo sugiere que el mercado es extremadamente optimista sobre el potencial de Carvana.

Aquí es donde entra en juego el Fair Ratio patentado por Simply Wall St. Calcula el ratio PE "correcto" para un valor determinado, teniendo en cuenta no sólo el crecimiento y la rentabilidad, sino también los riesgos, los márgenes, los factores del sector y el tamaño de la empresa. Esto ayuda a ir más allá de los puntos de referencia generales para realizar una comparación más personalizada. Para Carvana, el Ratio Justo es 35,9x. En comparación con el PER real, esto indica que el mercado está poniendo en precio incluso más optimismo del que justifican los fundamentales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1415 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Carvana

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es simplemente la historia que usted, o cualquier persona de la comunidad inversora, cree sobre una empresa. Esto vincula su perspectiva (por ejemplo, sobre los puntos fuertes del comercio electrónico de Carvana o los riesgos del sector) directamente con sus propios supuestos financieros, como los ingresos futuros, los márgenes de beneficio y cuál cree que debería ser el valor justo.

Cuando utiliza Narrativas en la página de la Comunidad de Simply Wall St, este enfoque basado en historias conecta la trayectoria real de la empresa con una previsión clara y un valor razonable personalizado, lo que hace que la toma de decisiones sea mucho más intuitiva que limitarse a mirar los números. Las Narrativas le ofrecen una herramienta accesible y poderosa utilizada por millones de inversores, ayudándole a comparar rápidamente el Valor Razonable y el precio de la acción para que pueda decidir si ahora es el momento adecuado para comprar, vender u observar. Además, las Narrativas se actualizan automáticamente cada vez que aparecen nuevos datos o noticias, para que su visión de la inversión se mantenga al día.

En el caso de Carvana, esto significa que un inversor puede creer en un crecimiento agresivo en Internet y fijar el precio de las acciones en 500 $, mientras que otro ve riesgos en la competencia y establece un valor conservador más cercano a los 330 $. Tu narrativa te permite decidir en qué historia confías más.

¿Crees que hay algo más en la historia de Carvana? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Carvana puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CVNA

Advertisement