Advertisement

¿Deberían el sólido tercer trimestre de Carvana (CVNA) y el acuerdo con Stanford compensar las preocupaciones sobre el crecimiento a corto plazo?

Simply Wall St

Revisado por Sasha Jovanovic

- Carvana presentó unos sólidos resultados en el tercer trimestre de 2025, con unas ventas de 474 millones de dólares y unos ingresos de 5 650 millones de dólares, al tiempo que anunciaba una asociación plurianual con Stanford Athletics para mejorar la participación en el campus como minorista oficial de automóviles.

- Aunque la empresa obtuvo unos beneficios trimestrales récord, la previsión de la dirección de un posible descenso secuencial de las ventas de unidades minoristas en el cuarto trimestre planteó dudas sobre el impulso del crecimiento a corto plazo, a pesar de los vientos favorables del sector a largo plazo.

- Analizaremos cómo las perspectivas conservadoras de Carvana para el cuarto trimestre, a pesar de su asociación con Stanford Athletics, podrían influir en su futura narrativa de inversión.

Descubra empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

Resumen de la narrativa de inversión de Carvana

Para poseer acciones de Carvana, es probable que tenga que creer en el cambio sostenido hacia la venta minorista de vehículos en línea y en la capacidad de Carvana para mantener la eficiencia operativa a medida que crece. Aunque la nueva asociación con Stanford Athletics podría impulsar el reconocimiento de la marca, la advertencia de la dirección sobre un posible descenso secuencial de las ventas de unidades minoristas en el cuarto trimestre sigue siendo el catalizador a corto plazo más importante, y el mayor riesgo a corto plazo, eclipsando el efecto de la asociación en el rendimiento inmediato.

Entre las recientes expansiones de Carvana, destaca el lanzamiento de la entrega en el mismo día en las principales áreas metropolitanas por su impacto directo en la experiencia del cliente y el potencial de volumen de ventas. Esta mejora operativa se alinea con los catalizadores centrales de la ampliación de la logística y la infraestructura, que son fundamentales para abordar los cuellos de botella del crecimiento a corto plazo y respaldar los ambiciosos objetivos de crecimiento unitario de Carvana.

Sin embargo, a pesar de estas iniciativas de crecimiento, los inversores deberían estar especialmente atentos a los signos de que el reacondicionamiento y la capacidad logística ...

Leer el artículo completo sobre Carvana (¡es gratis!)

Las perspectivas de Carvana sugieren que los ingresos alcanzarán los 33.200 millones de dólares y los beneficios aumentarán hasta los 2.200 millones de dólares en 2028. Esto se basa en una tasa de crecimiento anual de los ingresos del 26,8% y un aumento de los beneficios de 1.600 millones de dólares desde los 563,0 millones actuales.

Descubracómo las previsiones de Carvana arrojan un valor razonable de 423,90 dólares, un 39% al alza respecto a su precio actual.

Exploración de otras perspectivas

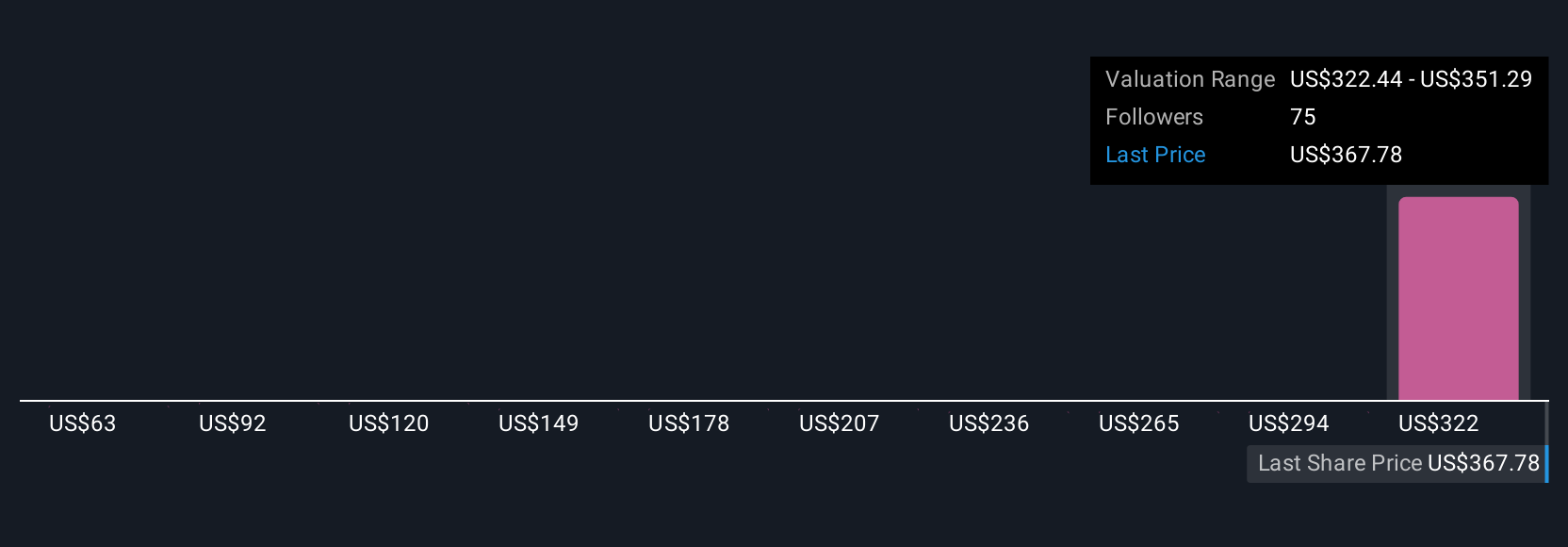

Diecisiete estimaciones individuales del valor razonable de la comunidad Simply Wall St se sitúan entre 62,76 y 500 dólares por acción. Si bien es posible que exista un amplio desacuerdo entre los miembros de la comunidad, tenga en cuenta que los problemas de crecimiento operativo, como los excesos de costes y la presión sobre los márgenes, podrían afectar al rendimiento, por lo que es aconsejable examinar varios puntos de vista.

Explore otras 17 estimaciones del valor razonable de Carvana: ¡por qué las acciones podrían valer menos de la mitad del precio actual!

Construya su propia narrativa de Carvana

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades extraordinarias de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Carvana es nuestro análisis que destaca 3 recompensas clave y 2 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Carvana le ofrece un completo análisis fundamental resumido en un único gráfico, el copo de nieve, que le permitirá evaluar la salud financiera general de Carvana de un vistazo.

¿Busca otras inversiones?

Los mercados cambian rápidamente. Estos valores no permanecerán ocultos mucho tiempo. Obtenga la lista mientras sea importante:

- ¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- Hemos encontrado 16 valores estadounidenses que, según las previsiones, ofrecerán una rentabilidad por dividendo superior al 6% el año que viene. Consulte la lista completa de forma gratuita.

- Los mejores valores de IA pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 24 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Carvana puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CVNA

Advertisement