Los poseedores de acciones de The Cato Corporation(NYSE:CATO) se sentirán aliviados de que la cotización haya repuntado un 27% en los últimos treinta días, pero necesita seguir avanzando para reparar el reciente daño que ha causado a las carteras de los inversores. No todos los accionistas se sentirán jubilosos, ya que el precio de la acción ha bajado un decepcionante 28% en los últimos doce meses.

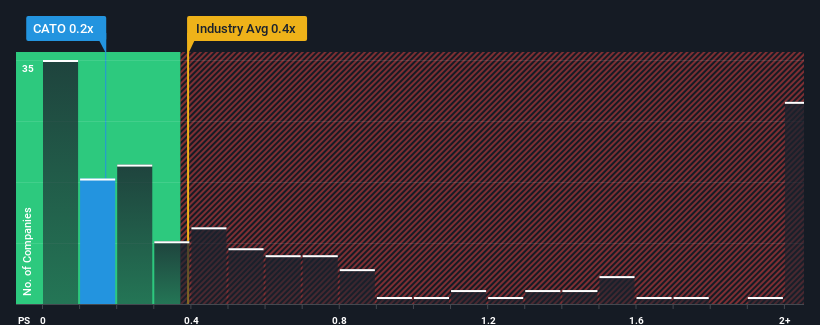

Aunque su cotización ha subido, todavía no habrá muchos que piensen que la relación precio/ventas (o "P/V") de Cato, de 0,2x, merezca una mención cuando la mediana de P/V en el sector minorista especializado de Estados Unidos es similar, en torno a 0,4x. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible contratiempo si no existe una base racional para el P/S.

Consulte nuestro último análisis de Cato

¿Cómo se ha comportado Cato recientemente?

A modo de ejemplo, los ingresos se han deteriorado en Cato durante el último año, lo que no es ideal en absoluto. Una posibilidad es que la relación P/V sea moderada porque los inversores piensan que la empresa aún podría hacer lo suficiente para estar en línea con el sector en general en un futuro próximo. Si no es así, entonces los accionistas existentes pueden estar un poco nerviosos sobre la viabilidad del precio de la acción.

¿Quiere conocer todos los datos sobre beneficios, ingresos y flujo de caja de la empresa? Entonces nuestro informegratuito sobre Cato le ayudará a arrojar luz sobre su rendimiento histórico.¿Cuál es la tendencia de crecimiento de los ingresos de Cato?

Para justificar su ratio P/S, Cato necesitaría producir un crecimiento similar al del sector.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 6,8%. Desgraciadamente, esto la ha devuelto al punto de partida de hace tres años, cuando el crecimiento de los ingresos era prácticamente inexistente. Por lo tanto, es justo decir que el crecimiento de los ingresos ha sido inconsistente recientemente para la empresa.

Si se comparan las tendencias recientes de los ingresos a medio plazo con la previsión de crecimiento del sector a un año del 3,7%, se observa que es notablemente menos atractiva.

Teniendo esto en cuenta, nos parece intrigante que el PER de Cato sea comparable al de sus homólogos del sector. Al parecer, muchos inversores en la empresa son menos bajistas de lo que indicarían los últimos tiempos y no están dispuestos a desprenderse de sus acciones en estos momentos. Puede que se estén preparando para una futura decepción si la P/S cae a niveles más acordes con las recientes tasas de crecimiento.

La última palabra

Las acciones de Cato han cobrado impulso últimamente, lo que ha situado su PER al mismo nivel que el resto del sector. Diríamos que el poder de la relación precio/ventas no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Nuestro examen de Cato reveló que sus pobres tendencias de ingresos a tres años no se están traduciendo en un menor P/S según nuestras expectativas, dado que parecen peores que las perspectivas actuales del sector. Cuando vemos unos ingresos débiles con un crecimiento más lento que el del sector, sospechamos que el precio de la acción corre el riesgo de bajar, con lo que la P/S volvería a ajustarse a las expectativas. A menos que mejoren las recientes condiciones a medio plazo, es difícil aceptar el precio actual de la acción como valor justo.

Antes de que decida su opinión, hemos descubierto 2 señales de advertencia para Cato que debería tener en cuenta.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cato puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.