Advertisement

¿Es demasiado tarde para tener en cuenta a Ulta Beauty tras la fuerte subida de su cotización en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si Ulta Beauty sigue siendo atractiva después de una racha tan fuerte, o si los mejores días ya están descontados, este artículo repasará lo que dicen los números sobre su valor.

- La acción ha subido silenciosamente hasta situarse en torno a los 548 dólares, un 2,4% en la última semana, un 5,9% en el último mes y un 27,7% en lo que va de año, lo que se suma a una ganancia del 37,1% en el último año y del 98,8% en cinco años.

- Los últimos titulares se han centrado en la continua expansión de las tiendas Ulta, sus crecientes asociaciones con grandes marcas de belleza y su impulso a las líneas de productos de prestigio y exclusivos. Estas tendencias refuerzan su posición como líder de la categoría. Al mismo tiempo, los inversores están pendientes de cómo Ulta afronta los cambios en el gasto de los consumidores y las presiones competitivas en el sector de la belleza y la venta minorista especializada.

- A pesar de este telón de fondo, Ulta Beauty sólo obtiene una puntuación de 1 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere que el mercado podría estar siendo ya muy optimista. A continuación analizaremos lo que dicen los métodos de valoración tradicionales y, para terminar, estudiaremos una forma más holística de considerar su valor.

Ulta Beauty obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Ulta Beauty

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a día de hoy, utilizando una tasa de rentabilidad requerida. En el caso de Ulta Beauty, el modelo 2 Stage Free Cash Flow to Equity parte del flujo de caja libre del año pasado, de unos 895,8 millones de dólares, y proyecta un crecimiento modesto a lo largo del tiempo.

Las estimaciones de los analistas apuntan a un flujo de caja libre de aproximadamente 894,97 millones de dólares en 2026 y 961,6 millones de dólares en 2027, con años posteriores extrapolados por Simply Wall St en lugar de pronosticados directamente por los analistas. Para 2035, se prevé que el flujo de caja libre ronde los 1.120 millones de dólares, todo ello en dólares y descontado a valor actual para reflejar el riesgo y el valor temporal del dinero.

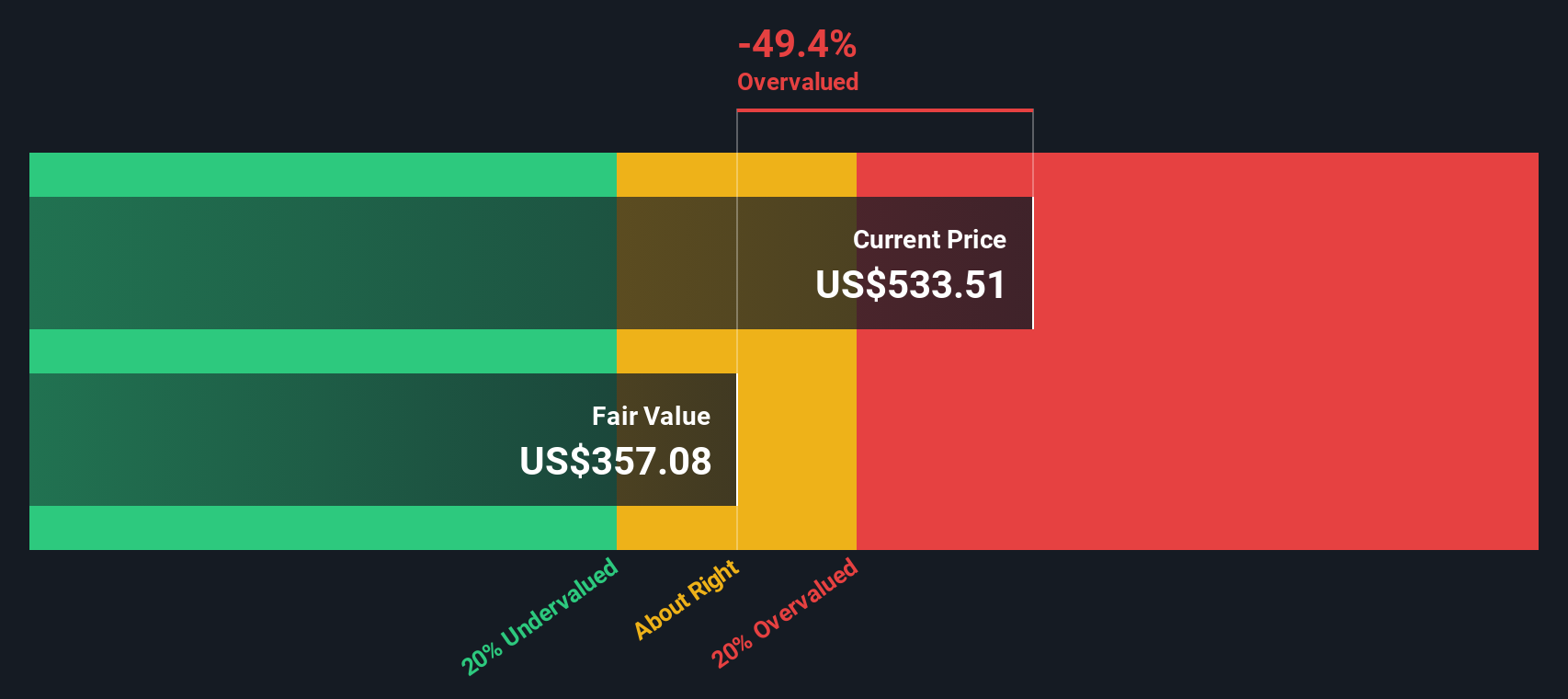

Basándose en estos flujos de caja, el modelo llega a un valor intrínseco de unos 361,26 dólares por acción. Esto sugiere que Ulta está sobrevalorada en un 51,7% en relación con el precio actual, cercano a los 548 dólares.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Ulta Beauty podría estar sobrevalorada en un 51,7%. Descubra 927 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Ulta Beauty frente a beneficios

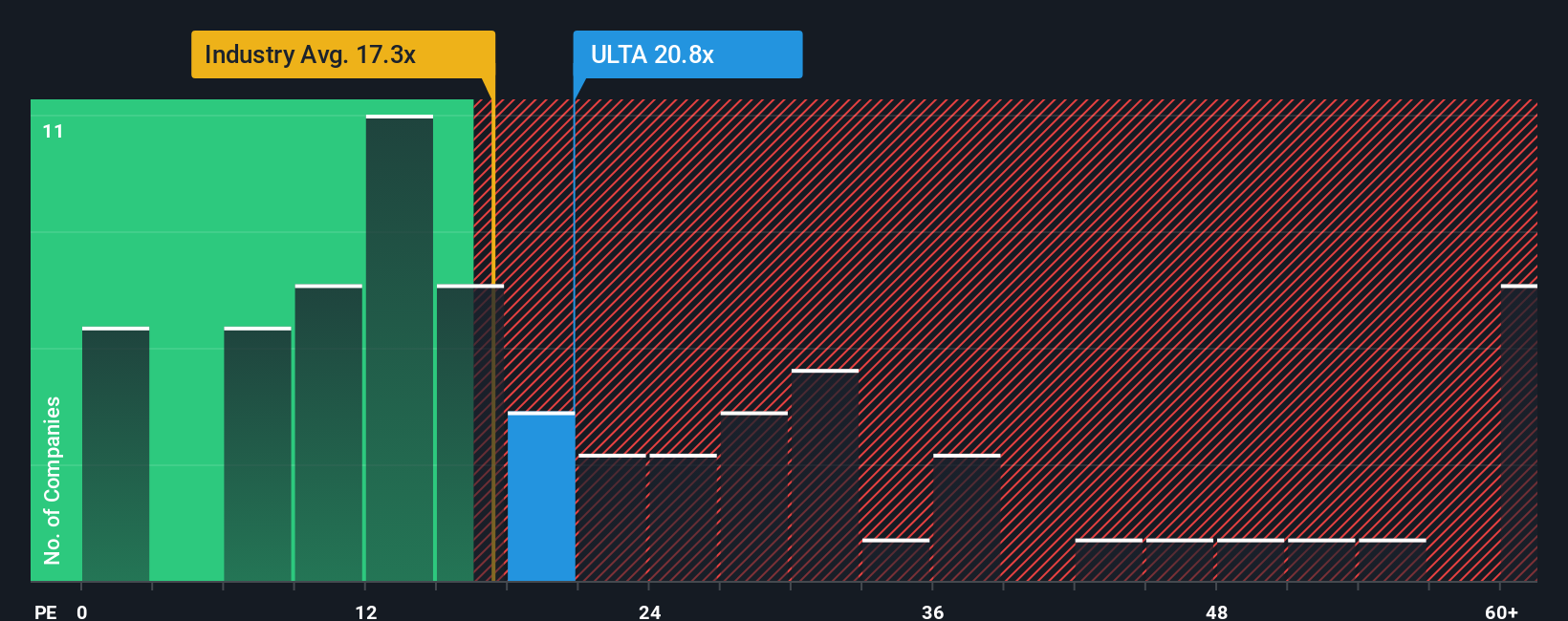

Para una empresa rentable y madura como Ulta Beauty, la relación precio/beneficios (PE) es una forma útil de juzgar el valor porque vincula lo que los inversores pagan hoy con el poder real de los beneficios de la empresa. En general, un crecimiento previsto más rápido y un menor riesgo percibido justifican un PE más alto, mientras que un crecimiento más lento o un mayor riesgo exigen un múltiplo más bajo y conservador.

En la actualidad, Ulta cotiza con un múltiplo de beneficios de 20,45 veces, ligeramente por encima de la media del sector minorista especializado (17,88 veces), pero muy por debajo de la media de su grupo más amplio (41,46 veces). El marco de Ratio Justo propiedad de Simply Wall St va un paso más allá al estimar a qué PE podría cotizar Ulta, dada su combinación específica de crecimiento de beneficios, rentabilidad, sector, capitalización bursátil y perfil de riesgo. Para Ulta, ese Ratio Justo es de 17,07 veces, lo que indica que los inversores están pagando más que este valor de referencia basado en los fundamentales.

Dado que el PER real de Ulta de 20,45 veces es significativamente superior al Ratio Justo de 17,07 veces, esta visión basada en múltiplos sugiere que las acciones están en el lado caro en lugar de ser una ganga.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.440 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de belleza Ulta

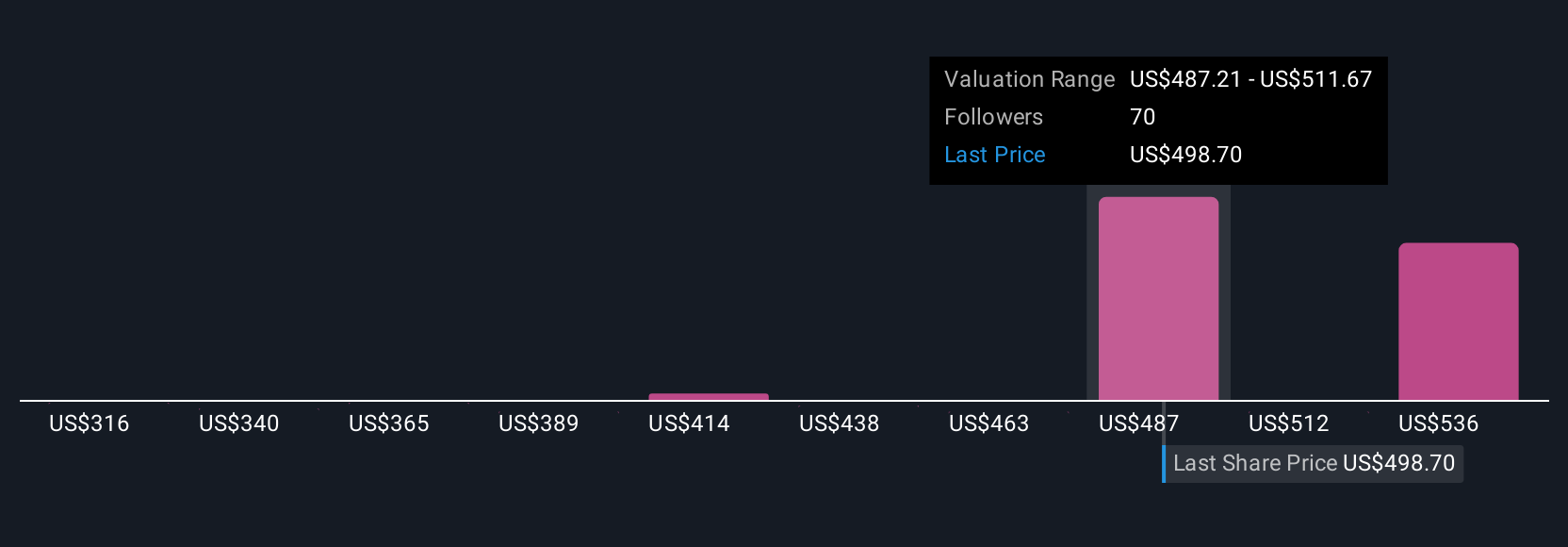

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, que son simplemente las historias que los inversores cuentan sobre el futuro de una empresa y que luego se traducen en cifras como ingresos, beneficios, márgenes y una estimación del valor razonable. Una narrativa une tres piezas: la historia empresarial, una previsión financiera concreta y el valor razonable resultante. Se construye en un flujo de trabajo fácil y accesible en la página de la Comunidad de Simply Wall St, que es utilizada por millones de inversores. Al comparar el valor razonable de su narrativa con el precio actual, puede convertir su visión de Ulta en una decisión sobre si le conviene comprar, mantener o vender, y su narrativa se actualizará automáticamente a medida que aparezcan nuevas ganancias, noticias u orientaciones. Por ejemplo, una Narrativa de Ulta podría inclinarse al alza y situarse cerca de los 680 $ por acción porque espera que la expansión del bienestar, las inversiones digitales y el crecimiento internacional se reflejen en sus beneficios y justifiquen un PE futuro más alto. Una Narrativa más cauta podría situarse más cerca de los 405 dólares si asume que el aumento de los costes, los riesgos de asociación y una competencia más dura pesarán sobre los márgenes y limitarán la subida.

¿Crees que hay algo más en la historia de Ulta Beauty? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ulta Beauty puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ULTA

Advertisement