Advertisement

Todavía no son muchos los que están apostando por las acciones de RumbleON, Inc. (NASDAQ:RMBL), ya que se desploman un 25%.

Para disgusto de algunos accionistas, las acciones de RumbleON, Inc.(NASDAQ:RMBL) han bajado un considerable 25% en el último mes, lo que continúa una horrible racha para la empresa. En lugar de ser recompensados, los accionistas que ya han aguantado durante los últimos doce meses se encuentran ahora con una caída del 39% en el precio de las acciones.

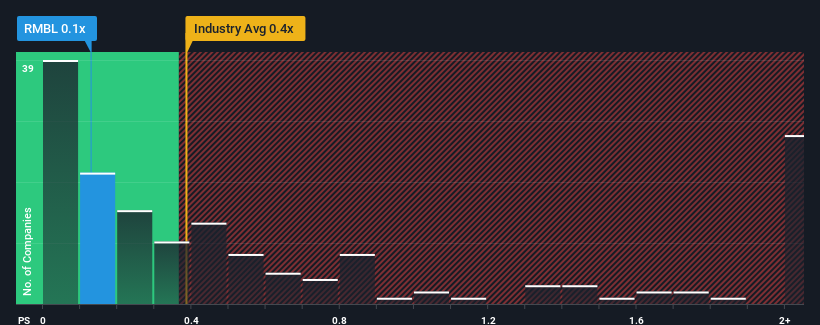

A pesar de la fuerte caída del precio, se le podría perdonar que se sintiera indiferente ante el ratio P/S de RumbleON de 0,1x, ya que la mediana del ratio precio/ventas (o "P/S") para el sector minorista especializado en Estados Unidos también está cerca de 0,4x. Sin embargo, no es prudente ignorar simplemente el P/S sin explicaciones, ya que los inversores pueden estar despreciando una clara oportunidad o un costoso error.

Vea nuestro último análisis de RumbleON

Cómo ha evolucionado RumbleON

RumbleON podría estar haciéndolo mejor, ya que sus ingresos han estado retrocediendo últimamente, mientras que la mayoría de las otras empresas han estado viendo un crecimiento positivo de los ingresos. Tal vez el mercado está esperando que su pobre rendimiento de ingresos mejore, evitando que el P / S caiga. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por la acción.

Si desea ver las previsiones de los analistas para el futuro, consulte nuestro informegratuito sobre RumbleON.¿Coinciden las previsiones de ingresos con el ratio P/S?

Hay una suposición inherente de que una empresa debe coincidir con la industria para que las relaciones P / S como la de RumbleON se consideren razonables.

Al revisar el último año de las finanzas, nos desalentó ver que los ingresos de la compañía cayeron en un 24%. Sin embargo, unos cuantos años muy fuertes antes de eso significa que todavía era capaz de aumentar los ingresos en un impresionante 228% en total durante los últimos tres años. Aunque ha sido un camino lleno de baches, es justo decir que el crecimiento de los ingresos en los últimos tiempos ha sido más que adecuado para la empresa.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 14% anual, según las estimaciones de los cinco analistas que siguen la evolución de la empresa. Esta cifra es muy superior al 5,9% de crecimiento anual previsto para el sector en general.

Teniendo esto en cuenta, nos parece intrigante que el PER de RumbleON esté muy cerca de sus homólogos del sector. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

La última palabra

Tras la caída del precio de las acciones de RumbleON, su PER se aferra a la media del PER del sector. Aunque la relación precio-ventas no debería ser el factor determinante para comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

A pesar de las tentadoras cifras de crecimiento de los ingresos que superan a las del sector, el P/S de RumbleON no es exactamente lo que cabría esperar. Podría haber algunos riesgos que el mercado está descontando, lo que impide que el ratio P/S se corresponda con las perspectivas positivas. Al menos, el riesgo de una caída del precio parece moderado, pero los inversores parecen pensar que los ingresos futuros podrían sufrir cierta volatilidad.

No queremos aguar la fiesta demasiado, pero también encontramos 3 señales de advertencia para RumbleON (¡una es potencialmente grave!) que debes tener en cuenta.

Es importante que te asegures de buscar una gran empresa, no sólo la primera idea que se te ocurra. Así que si el crecimiento de la rentabilidad se alinea con tu idea de una gran empresa, echa un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RumbleOn puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:RMBL

Advertisement