RumbleOn, Inc. (NASDAQ:RMBL) se desploma un 26%, pero no va a la zaga del sector en crecimiento o precios

Para disgusto de algunos accionistas, las acciones de RumbleOn, Inc.(NASDAQ:RMBL) han bajado un considerable 26% en el último mes, lo que continúa una racha horrible para la empresa. Para cualquier accionista a largo plazo, el último mes pone fin a un año para olvidar al encerrar una caída del precio de las acciones del 67%.

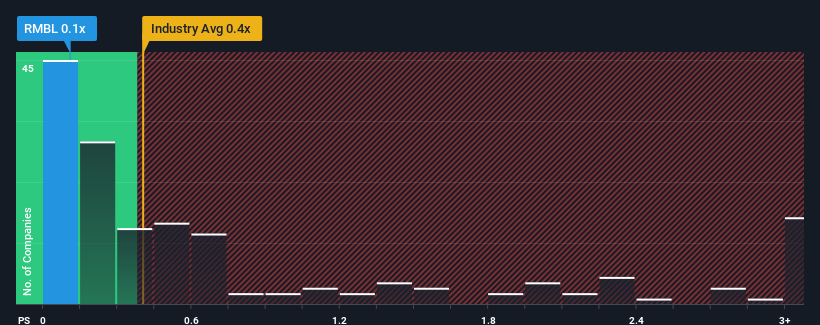

Aunque su precio ha caído sustancialmente, todavía no es exagerado decir que la relación precio-ventas (o "P/S") de RumbleOn de 0,1x en este momento parece bastante "intermedia" en comparación con la industria minorista especializada en los Estados Unidos, donde la relación P/S media es de alrededor de 0,4x. Aunque puede que esto no llame la atención, si la relación P/V no está justificada, los inversores podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

Vea nuestro último análisis de RumbleOn

¿Cómo ha sido el rendimiento reciente de RumbleOn?

RumbleOn no ha tenido un buen comportamiento recientemente, ya que el descenso de sus ingresos se compara mal con otras empresas, que han experimentado un cierto crecimiento de sus ingresos de media. Una posibilidad es que el ratio P/S sea moderado porque los inversores piensan que este pobre rendimiento de los ingresos cambiará. Si no es así, es posible que los accionistas actuales estén un poco nerviosos sobre la viabilidad del precio de la acción.

¿Quieres saber cómo piensan los analistas que será el futuro de RumbleOn en comparación con el sector? En ese caso, nuestro informegratuito es un buen lugar para empezar.¿Hay alguna previsión de crecimiento de ingresos para RumbleOn?

Hay una suposición inherente de que una empresa debe estar a la altura del sector para que los ratios P/S como el de RumbleOn se consideren razonables.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 8,2% en los ingresos de la empresa. Sin embargo, unos años anteriores muy fuertes significan que todavía fue capaz de aumentar los ingresos en un impresionante 256% en total durante los últimos tres años. Así que podemos empezar confirmando que la empresa ha hecho en general un muy buen trabajo de crecimiento de los ingresos durante ese tiempo, a pesar de que tuvo algunos contratiempos en el camino.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 6,8% anual, según las estimaciones de los cinco analistas que siguen la evolución de la empresa. Esta cifra es similar al 5,7% de crecimiento anual previsto para el sector en general.

Teniendo esto en cuenta, tiene sentido que el PER de RumbleOn se aproxime al de sus homólogos del sector. Al parecer, los accionistas se sienten cómodos simplemente aguantando mientras la empresa mantiene un perfil bajo.

Lo más importante

Tras la caída del precio de las acciones de RumbleOn, su PER se aferra a la media de PER del sector. En general, nuestra preferencia es limitar el uso del ratio precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

Nuestro análisis de las estimaciones de crecimiento de los ingresos de RumbleOn muestra que su P/V es más o menos lo que esperamos, ya que ambas métricas siguen de cerca las medias del sector. En este momento, los inversores consideran que el potencial de mejora o deterioro de los ingresos no es lo suficientemente grande como para impulsar el P/S en una dirección superior o inferior. A menos que estas condiciones cambien, seguirán apoyando el precio de la acción en estos niveles.

Además, también deberías conocer estas 2 señales de advertencia que hemos detectado con RumbleOn (incluyendo 1 que es un poco preocupante).

Si no está seguro de la solidez del negocio de RumbleOn, ¿por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto?

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RumbleOn puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Te preocupa el contenido? Ponte en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.