Advertisement

¿Hay valor en PDD Holdings tras su repunte del 40% y las noticias sobre su expansión mundial?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si PDD Holdings es una ganga o simplemente está en la cresta de la ola? No es el único. Con todo el parloteo sobre su valor de mercado, es inteligente echar un vistazo más de cerca.

- El valor ha subido un 40,1% en lo que va de año y un 15,3% en el último año, lo que indica un renovado optimismo y la sensación de que los inversores reconocen su potencial de crecimiento.

- PDD Holdings ha sido noticia recientemente por la expansión de su presencia en el comercio electrónico internacional y el establecimiento de nuevas alianzas. Ambas acciones se han ganado la confianza de los inversores y han suscitado nuevos debates sobre su trayectoria a largo plazo. Al mismo tiempo, la evolución de la regulación en China sigue provocando cambios en la confianza y mantiene la atención sobre los principales riesgos y recompensas para la empresa.

- Según las comprobaciones de valoración de Simply Wall St, PDD Holdings obtiene una puntuación de 5 sobre 6 por estar infravalorada en múltiples medidas. Quédese para ver no sólo cómo se apilan los números utilizando diferentes enfoques, sino también para escuchar acerca de una manera aún más aguda para cortar a través del ruido al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de PDD Holdings

El análisis del flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque ayuda a los inversores a evaluar si una acción cotiza por encima o por debajo de lo que justifican sus fundamentales.

En el caso de PDD Holdings, el modelo DCF utiliza un enfoque de flujo de caja libre a capital en dos etapas. El flujo de caja libre de la empresa en los últimos doce meses asciende aproximadamente a 93.250 millones de yenes. Los analistas prevén un crecimiento constante, con proyecciones que indican que el flujo de caja libre podría alcanzar unos 131.480 millones de yenes en 2026 y 162.040 millones de yenes en 2027. Simplemente Wall St extrapola aún más, estimando que el flujo de caja libre podría ascender a unos 290.720 millones de yenes en 2035.

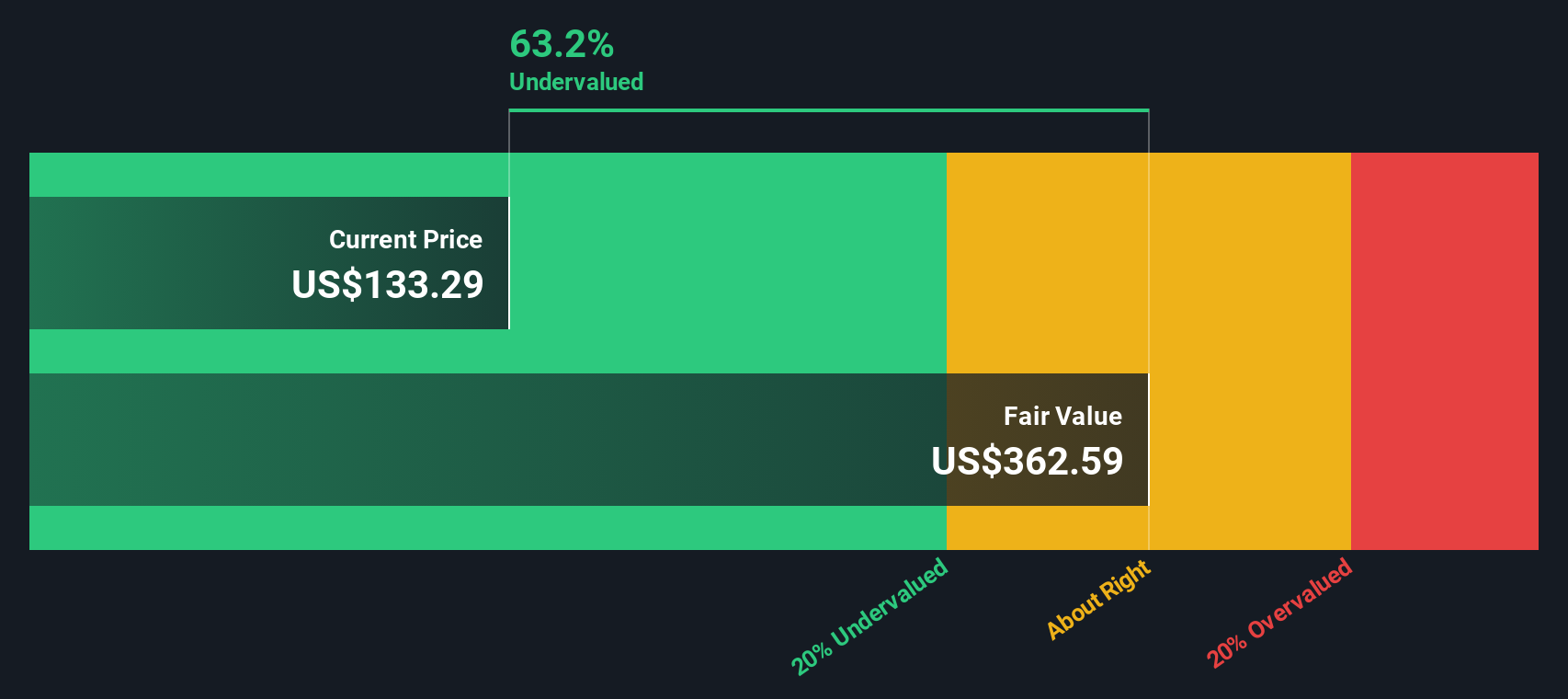

Basándose en estas proyecciones y en la tasa de descuento de la empresa, el modelo sugiere que las acciones de PDD Holdings tienen un valor intrínseco de 353,80 dólares. En comparación con los precios recientes de las acciones, esta estimación implica que las acciones cotizan con un descuento del 61,6% con respecto a su valor razonable. Esto sugiere que las acciones pueden estar significativamente infravaloradas por el mercado.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que PDD Holdings está infravalorada en un 61,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra 874 valores infravalorados más basados en flujos de caja.

Enfoque 2: Precio de PDD Holdings frente a beneficios (PE)

El ratio Precio/Ganancias (PE) es una de las métricas más utilizadas para valorar empresas rentables como PDD Holdings. Ofrece una forma sencilla de juzgar si el precio actual de una acción refleja el poder real de los beneficios de la empresa, lo que lo hace especialmente relevante para los inversores que tratan de separar el valor del bombo publicitario.

Tanto las expectativas de crecimiento como el riesgo desempeñan un papel importante en lo que se considera un ratio PE "justo". Los valores con un fuerte crecimiento de los beneficios y menor riesgo suelen tener ratios de PER más elevados. Por el contrario, un crecimiento más lento o una mayor incertidumbre suelen empujar el múltiplo a la baja.

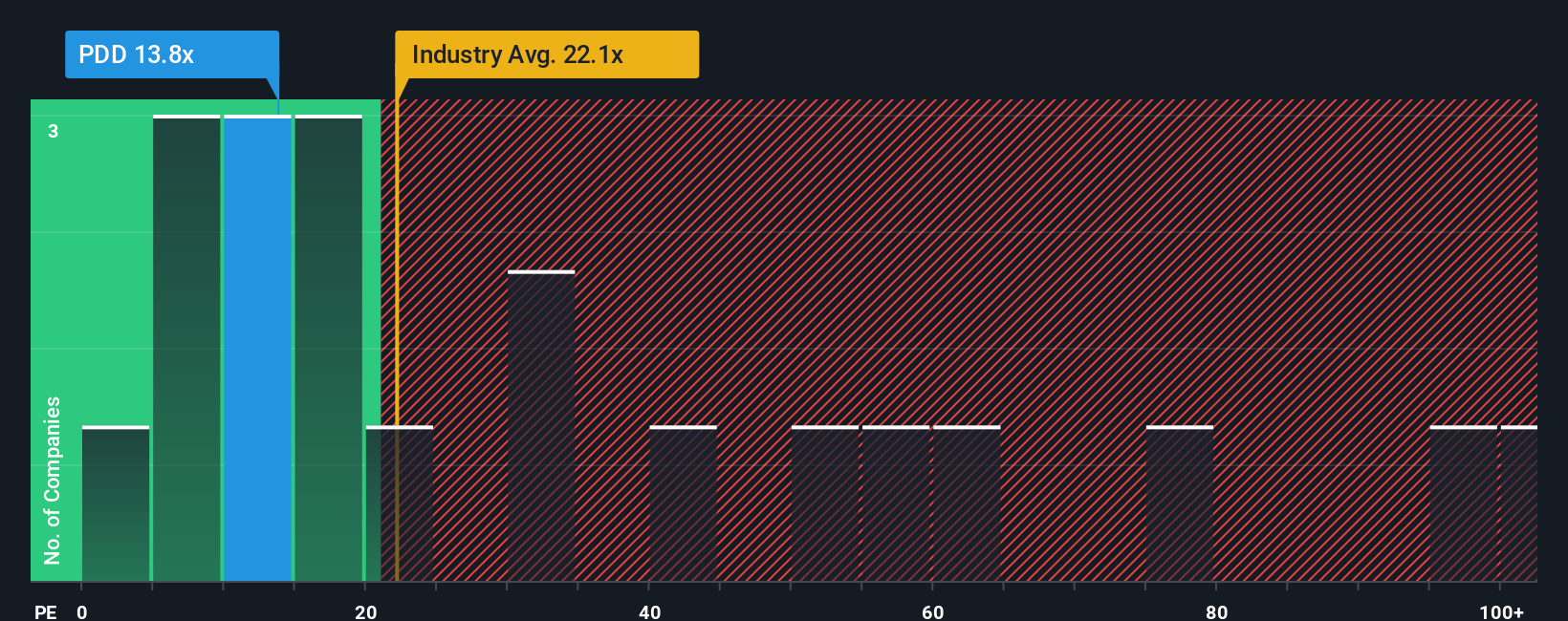

PDD Holdings cotiza actualmente a un PER de 14 veces, muy por debajo de la media de sus homólogos (69,71 veces) y de la media del sector minorista multilínea (19,87 veces). A primera vista, esto sugiere que el valor está infravalorado en relación con empresas similares y el sector en general.

Sin embargo, el "Fair Ratio" patentado por Simply Wall St va más allá de las medias del sector o de sus homólogos. Calcula un múltiplo personalizado (26,91 veces en este caso) teniendo en cuenta el crecimiento de los beneficios, la rentabilidad, el riesgo, la capitalización bursátil y la dinámica del sector de PDD. Esta visión integral ayuda a eliminar el ruido de las comparaciones simples y ajusta el múltiplo a los verdaderos fundamentos de la empresa.

Si comparamos el actual ratio PER de PDD (14 veces) con su Ratio Justo (26,91 veces), parece que la acción cotiza muy por debajo de lo que los fundamentales a largo plazo sugieren que vale.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1404 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de PDD Holdings

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su propia historia y punto de vista sobre una empresa. Es el puente entre lo que crees sobre PDD Holdings y cómo esas creencias dan forma a tu previsión de cosas como ingresos, beneficios, márgenes y, en última instancia, cuál crees que debería ser el valor razonable.

En lugar de basarse únicamente en cifras de valoración estándar, las narrativas le permiten poner en práctica sus suposiciones: usted establece los factores clave, la plataforma calcula un valor razonable personalizado y puede ver al instante cómo se comparan sus perspectivas con los precios actuales del mercado. Las narrativas son fáciles de crear y ajustar en la página de la Comunidad de Simply Wall St, lo que las hace accesibles para cualquier inversor, y como se actualizan automáticamente cuando aparecen nuevos resultados o noticias, su perspectiva se mantiene siempre actualizada y relevante.

Por ejemplo, algunas Narrativas de PDD Holdings son optimistas, proyectan un valor razonable de hasta 176 $ por acción y esperan una rápida expansión, mientras que otras opiniones más prudentes utilizan valores razonables más bajos, en torno a 117 $, destacando los riesgos de rentabilidad y la competencia del sector. Al explorar las Narrativas, obtendrá tanto las cifras como la historia que hay detrás de ellas, lo que le permitirá tomar decisiones de inversión más inteligentes y seguras basadas en su propio análisis.

¿Crees que hay algo más en la historia de PDD Holdings? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PDD Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:PDD

Advertisement