El negocio de Ollie's Bargain Outlet Holdings, Inc. (NASDAQ:OLLI) aún no ha alcanzado el precio de sus acciones

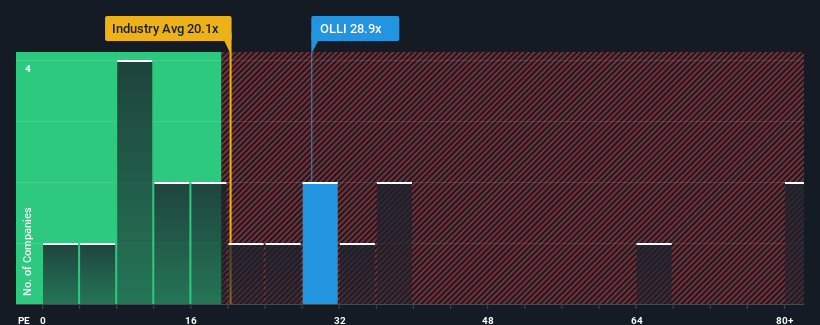

Con una relación precio/beneficios (o "PER") de 28,9 veces, Ollie's Bargain Outlet Holdings, Inc.(NASDAQ:OLLI) puede estar enviando señales muy bajistas en estos momentos, dado que casi la mitad de las empresas de Estados Unidos tienen PER inferiores a 17 veces e incluso los PER inferiores a 10 veces no son inusuales. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el elevado PER.

Los últimos tiempos han sido agradables para Ollie's Bargain Outlet Holdings, ya que sus beneficios han aumentado a pesar de que los del mercado han retrocedido. Parece que muchos esperan que la empresa siga desafiando la adversidad del mercado en general, lo que ha aumentado la disposición de los inversores a pagar más por las acciones. Es de esperar que así sea, ya que de lo contrario se estaría pagando un precio bastante elevado sin ningún motivo en particular.

Vea nuestro último análisis de Ollie's Bargain Outlet Holdings

¿Cuál es la tendencia de crecimiento de Ollie's Bargain Outlet Holdings?

El único momento en el que se sentiría realmente cómodo viendo un PER tan elevado como el de Ollie's Bargain Outlet Holdings es cuando el crecimiento de la empresa va camino de eclipsar decididamente al mercado.

Si repasamos el último año de crecimiento de los beneficios, la empresa registró un magnífico incremento del 62%. Aun así, increíblemente el BPA ha caído un 21% en total desde hace tres años, lo cual es bastante decepcionante. En consecuencia, los accionistas se habrían sentido pesimistas sobre las tasas de crecimiento de los beneficios a medio plazo.

Pasando a las perspectivas, los próximos tres años deberían generar un crecimiento del 4,7% anual, según las estimaciones de los analistas que siguen a la empresa. Se perfila como un crecimiento materialmente inferior al 10% anual previsto para el mercado en general.

Con esta información, nos parece preocupante que Ollie's Bargain Outlet Holdings cotice a un PER superior al del mercado. Parece que la mayoría de los inversores esperan un giro en las perspectivas de negocio de la empresa, pero la cohorte de analistas no confía tanto en que esto ocurra. Es muy probable que estos accionistas se estén preparando para una futura decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

La conclusión sobre el PER de Ollie's Bargain Outlet Holdings

Utilizar únicamente la relación precio/beneficios para determinar si debe vender sus acciones no es sensato, sin embargo, puede ser una guía práctica de las perspectivas futuras de la empresa.

Hemos comprobado que Ollie's Bargain Outlet Holdings cotiza actualmente con un PER muy superior al esperado, ya que sus previsiones de crecimiento son inferiores a las del mercado en general. En estos momentos nos sentimos cada vez más incómodos con el elevado PER, ya que no es probable que los beneficios futuros previstos respalden un sentimiento tan positivo durante mucho tiempo. Esto supone un riesgo significativo para las inversiones de los accionistas y pone a los inversores potenciales en peligro de pagar una prima excesiva.

El balance de la empresa es otra área clave para el análisis de riesgos. Eche un vistazo a nuestro análisisgratuito del balance de Ollie's Bargain Outlet Holdings con seis sencillas comprobaciones de algunos de estos factores clave.

Por supuesto, puede que encuentre una inversión fantástica examinando unos cuantos buenos candidatos. Así que eche un vistazo a esta lista gratuita de empresas con un sólido historial de crecimiento, que cotizan con un PER bajo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ollie's Bargain Outlet Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.