Advertisement

¿Debería volver a Ollie's tras la subida del 29,7% de su cotización y el rumor de una adquisición en el sector?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Siente curiosidad por saber si Ollie's Bargain Outlet Holdings cotiza a precio de ganga o se está encareciendo? No es el único. Un análisis más detallado del valor podría marcar la diferencia en su próximo movimiento de inversión.

- Tras ganar un sólido 29,7% en el último año y subir un 14,6% en lo que va de año, la cotización de Ollie's refleja tanto el creciente entusiasmo como el cambio de expectativas de los inversores.

- Varias adquisiciones notables en el sector minorista de descuento y los cambios en las pautas de gasto de los consumidores han marcado la pauta de los recientes movimientos del mercado. En el caso de Ollie's, los rumores en torno a sus competidores y los cambios más generales en las tendencias de compra de gangas han alimentado la especulación sobre el crecimiento y la resistencia futuros.

- ¿Cómo valora Ollie's su valor? Según nuestras comprobaciones, obtiene una puntuación de 0 sobre 6 por estar infravalorada. Antes de sacar conclusiones, exploremos los diferentes métodos de valoración y descubramos una forma aún más inteligente de juzgar el valor al final.

Ollie's Bargain Outlet Holdings obtiene una puntuación de sólo 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Ollie's Bargain Outlet Holdings

Un modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos hasta hoy, reconociendo que el dinero ahora vale más que la misma cantidad en el futuro. Para Ollie's Bargain Outlet Holdings, este análisis toma su actual flujo de caja libre de 131,9 millones de dólares y prevé su crecimiento en los próximos años.

Los analistas proyectan directamente el flujo de caja libre hasta 2028, esperando que aumente hasta 234,0 millones de dólares. A partir de ahí, se extrapolan nuevos aumentos, hasta alcanzar una previsión de 345,7 millones de dólares en 2035. Todas estas cifras se expresan en dólares estadounidenses. Cualquier valor en años futuros que supere los 1.000 millones de dólares sería discutido, pero todas las cifras de Ollie aquí se mantienen en millones.

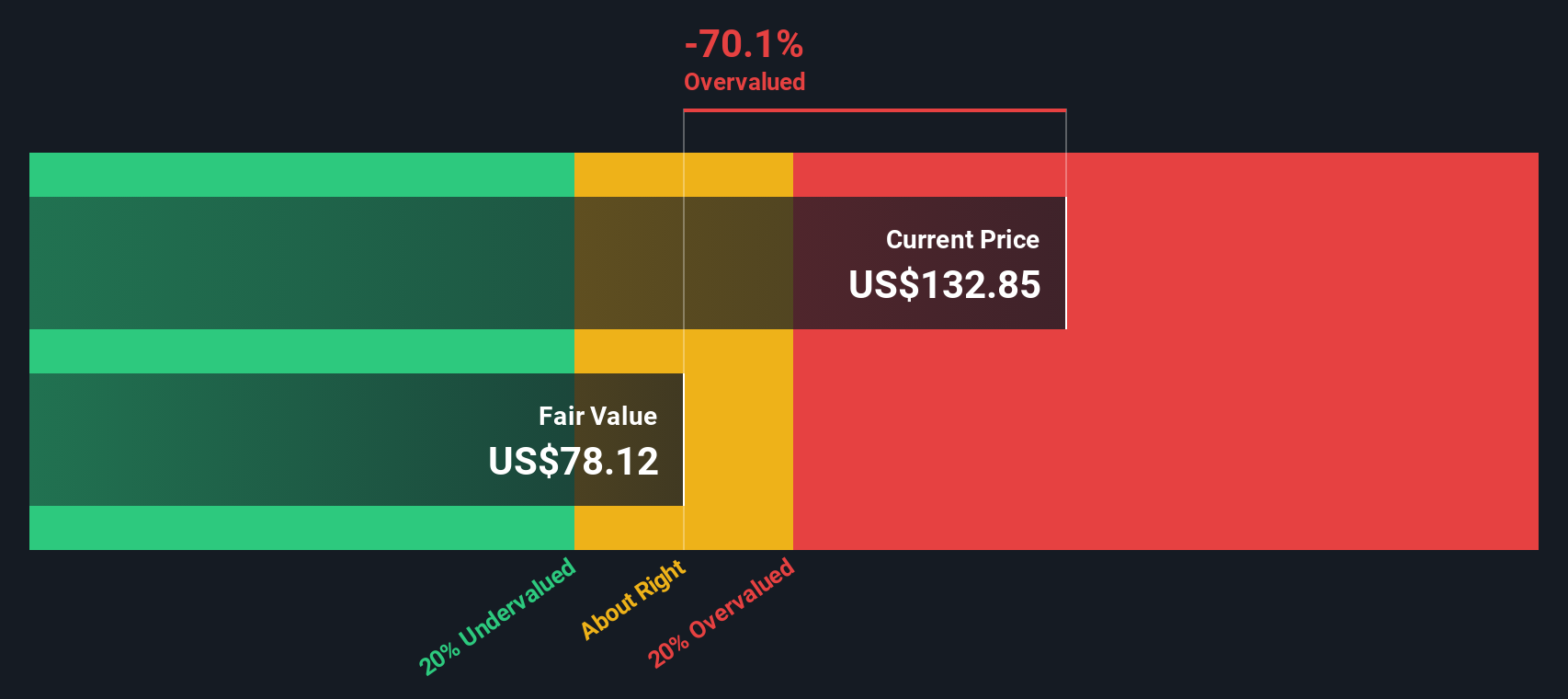

Sobre la base de esta trayectoria y utilizando un método de flujo de caja libre a fondos propios en dos etapas, el modelo DCF calcula un valor intrínseco de 74,94 dólares por acción para Ollie's. Si se compara con el precio actual de la acción, esto implica que la acción cotiza con una prima del 65,6% respecto a su valor razonable estimado. En otras palabras, Ollie's está significativamente sobrevalorada según el enfoque DCF.

Resultado: SOBREVALORADA

Nuestro análisis de Descuento de Flujo de Caja (DCF) sugiere que Ollie's Bargain Outlet Holdings podría estar sobrevalorada en un 65,6%. Descubra 844 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Ollie's Bargain Outlet Holdings frente a beneficios

Para empresas como Ollie's Bargain Outlet Holdings que son rentables y están en crecimiento, la relación precio-beneficios (PE) es una forma popular de evaluar la valoración. Ofrece una visión directa de cuánto están dispuestos a pagar los inversores por cada dólar de beneficios, lo que lo convierte en un indicador útil para empresas maduras con beneficios constantes.

Las expectativas de crecimiento y los riesgos percibidos de una empresa desempeñan un papel importante en lo que se considera un ratio PE "normal" o "justo". Las empresas con un rápido crecimiento de beneficios o menor riesgo tienden a atraer múltiplos PE más altos, mientras que las empresas de crecimiento más lento o más arriesgadas suelen cotizar con ratios más bajos.

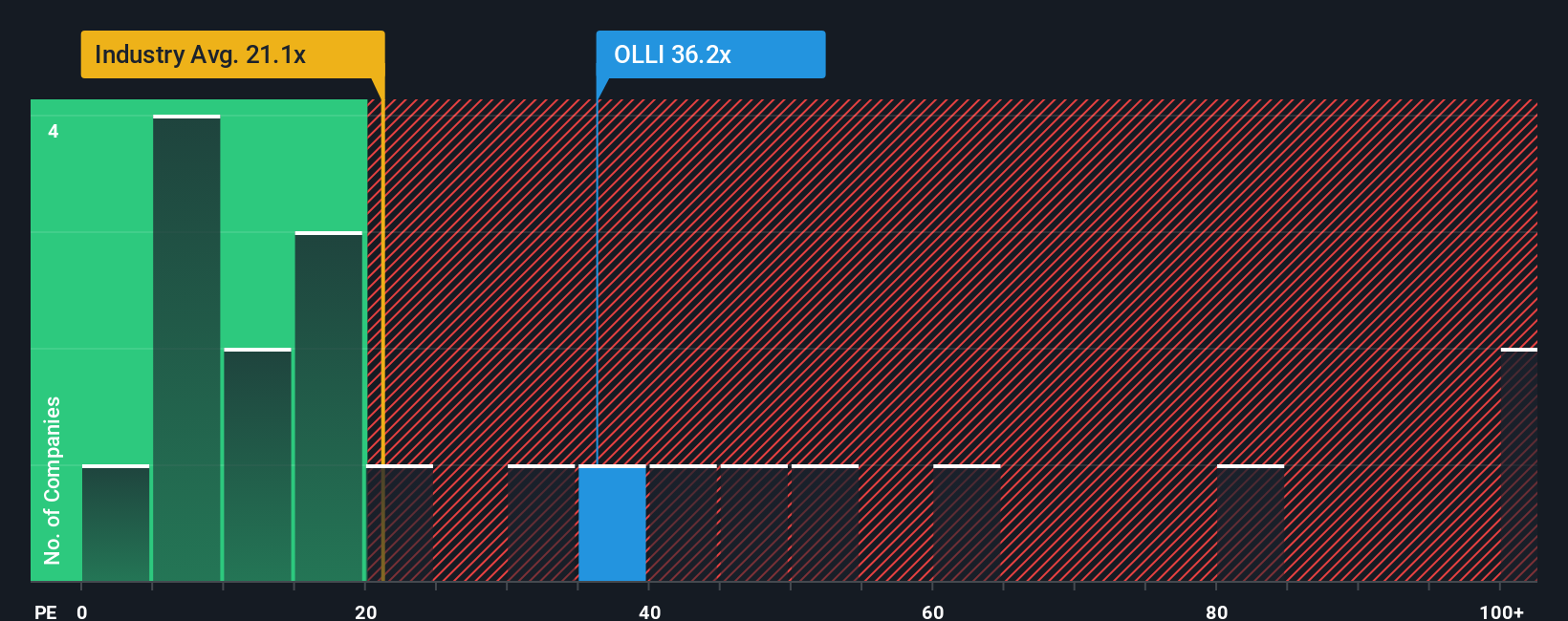

Actualmente, Ollie's cotiza a un PER de 35,7 veces, muy por encima de la media del sector minorista multilínea de 19,9 veces y de la media de sus homólogas de 19,6 veces. Esta prima pone de manifiesto el optimismo del mercado sobre el futuro de Ollie's en comparación con sus competidores y el sector en general.

La "Fair Ratio" de Simply Wall St para Ollie's se sitúa en 19,0x. Esta métrica es más reveladora que la simple comparación con sus homólogos o con el sector, ya que incorpora no sólo el crecimiento y el riesgo, sino también factores como los márgenes de beneficio y la capitalización bursátil. Proporciona una referencia a medida que se ajusta a lo que realmente importa a la hora de valorar el perfil empresarial único de Ollie.

Comparando el Ratio Justo de 19,0x con el PE actual de 35,7x, las acciones de Ollie cotizan muy por encima de lo que justifican sus fundamentos y perspectivas de crecimiento. Esto sugiere que el entusiasmo del mercado puede estar sobredimensionado.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1405 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Ollie's Bargain Outlet Holdings

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle las Narrativas. Una narrativa es su historia detrás de los números, combinando su perspectiva sobre una empresa con sus propias estimaciones de sus futuros ingresos, beneficios y márgenes de beneficio para llegar a un valor razonable personalizado. Las narrativas vinculan esta historia directamente a una previsión y a un valor razonable, de modo que su visión de la inversión se basa tanto en el contexto como en el cálculo.

Las narrativas son fáciles de usar y están disponibles de forma gratuita en la página de la Comunidad de Simply Wall St, lo que permite a millones de inversores explorar, crear y compartir sus puntos de vista. Al conectar el valor razonable con el precio actual de la acción, las narrativas le permiten ver rápidamente si Ollie's es una opción de compra, de mantenimiento o de venta, respaldada no sólo por los datos financieros, sino también por sus propias expectativas. Cuando se publican nuevas noticias o beneficios, las Narrativas se actualizan automáticamente, manteniendo su visión dinámica y relevante.

Por ejemplo, utilizando Ollie's Bargain Outlet Holdings, un inversor puede pensar que la reciente expansión impulsará un alto crecimiento y fijar un valor razonable en 159,00 dólares, mientras que otro puede preocuparse por la agresiva competencia y fijar el suyo en 130,00 dólares. La elección de la narrativa, y la perspectiva que aporta, es suya.

¿Crees que hay algo más en la historia de Ollie's Bargain Outlet Holdings? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ollie's Bargain Outlet Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:OLLI

Advertisement