Advertisement

Qué podría significar para el crecimiento de los accionistas el lanzamiento de MercadoLibre (MELI) en el mercado B2B y el impulso a las farmacias

Simply Wall St

Revisado por Sasha Jovanovic

- En las últimas semanas, MercadoLibre ha ampliado su presencia con el lanzamiento de una división de comercio electrónico B2B en Brasil, Argentina, México y Chile, y con la entrada en el mercado de farmacias en línea de Brasil mediante la adquisición de una farmacia.

- Un dato importante es que la rama de tecnología financiera de la empresa, MercadoPago, ha registrado un sólido crecimiento tanto de usuarios como de su cartera de crédito, incluso en un contexto de endurecimiento de las normas de concesión de préstamos y vientos en contra macroeconómicos.

- Analizaremos cómo la entrada de MercadoLibre en el sector de las farmacias en línea de Brasil podría reconfigurar su crecimiento general y su narrativa de inversión.

Encontraremos empresas con un potencial de flujo de caja prometedor que cotizan por debajo de su valor razonable.

Resumen de la narrativa de inversión de MercadoLibre

Para ser accionista de MercadoLibre, hay que creer en su doble motor de comercio electrónico y tecnología financiera, respaldado por el crecimiento continuo del comercio y los pagos digitales en toda América Latina. El reciente lanzamiento de una división B2B y la entrada en la farmacia online en Brasil pueden mejorar la escala a largo plazo, pero no cambian significativamente el catalizador a corto plazo: la rápida expansión de MercadoPago. Sin embargo, estos movimientos no compensan el riesgo más grave en este momento, el aumento de la exposición al crédito y las posibles deudas incobrables a medida que crece la cartera de préstamos.

De los anuncios recientes, la entrada de MercadoLibre en el sector de las farmacias en línea de Brasil destaca por su potencial para abrir nuevos mercados verticales. Aunque abre nuevas vías de ingresos, el catalizador más inmediato para el rendimiento general sigue siendo el crecimiento acelerado de usuarios de MercadoPago y la gestión disciplinada del riesgo, que están ayudando a compensar la presión sobre los márgenes ligada a los costes de envío y adquisición.

Pero a pesar de las promesas, los inversores también deben sopesar el creciente riesgo que plantean las operaciones de crédito de rápido crecimiento en economías volátiles, especialmente si las tasas de morosidad comienzan a...

Lea el artículo completo en MercadoLibre (¡es gratis!)

La narrativa de MercadoLibre proyecta unos ingresos de 46.900 millones de dólares y unos beneficios de 5.100 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 24,8% y un aumento de los beneficios de 3.000 millones de dólares desde los 2.100 millones actuales.

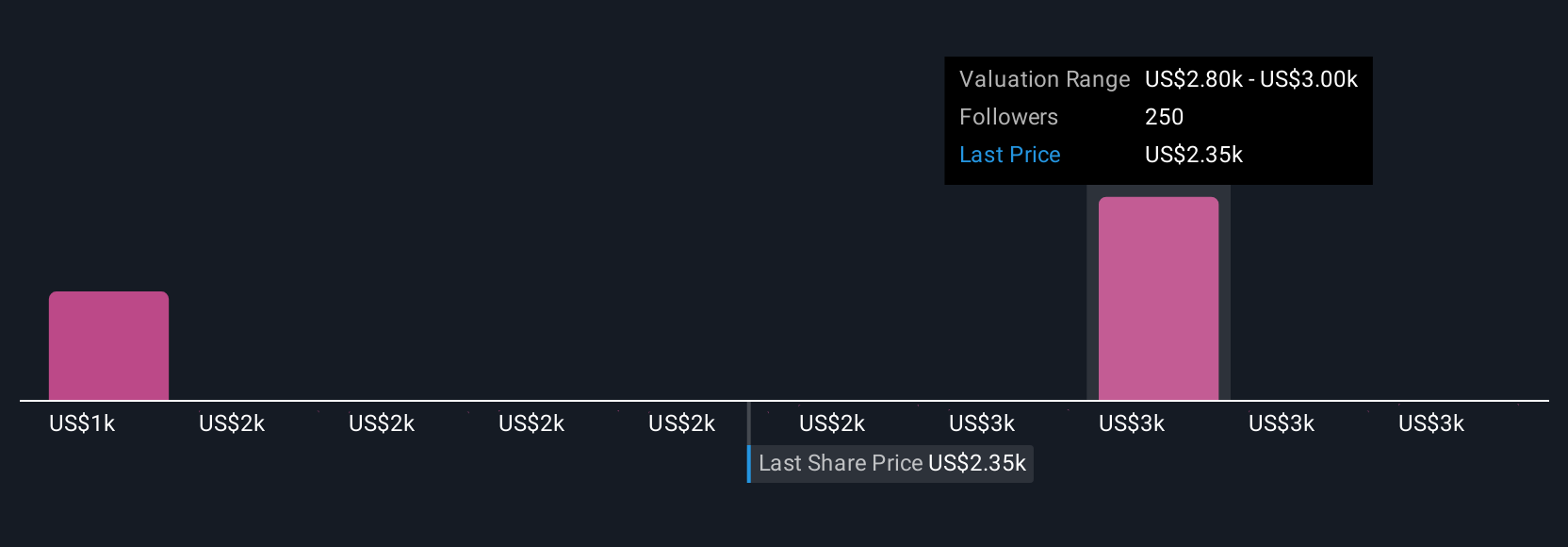

Descubra cómo las previsiones de MercadoLibre arrojan un valor razonable de 2894 $, un 38% al alza respecto a su precio actual.

Exploración de otras perspectivas

Las estimaciones del valor razonable de 27 miembros de la comunidad Simply Wall St oscilan entre 2.316 y 3.406 USD por acción, lo que refleja una amplia variedad de puntos de vista. Al considerar estas estimaciones, recuerde que la rápida expansión de la cartera de crédito también conlleva un mayor riesgo, lo que podría afectar a la rentabilidad si la calidad de los préstamos empeora.

Explore otras 27 estimaciones del valor razonable de MercadoLibre - ¡por qué las acciones podrían valer sólo $2316!

Construya su propia narrativa de MercadoLibre

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos - los rendimientos extraordinarios de las inversiones rara vez provienen de seguir al rebaño.

- Un gran punto de partida para su investigación MercadoLibre es nuestro análisis destacando 4 recompensas clave y 1 señal de advertencia importante que podría afectar su decisión de inversión.

- Nuestro informe de investigación gratuito de MercadoLibre proporciona un análisis fundamental exhaustivo resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera general de MercadoLibre de un vistazo.

¿Tiene curiosidad por otras opciones?

Cada día cuenta. Estas selecciones gratuitas ya están llamando la atención. Véalos antes de que lo haga la multitud:

- Trump ha prometido "dar rienda suelta" al petróleo y al gas estadounidenses, y estas 22 acciones estadounidenses tienen desarrollos que están a punto de beneficiarse.

- ¿El fin del cáncer? Estos 28 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- La IA está a punto de cambiar la asistencia sanitaria. Estos 33 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si MercadoLibre puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:MELI

Advertisement