- ¿Se pregunta si JD.com es por fin una ganga tras años de volatilidad? En este artículo analizamos si el precio actual refleja realmente el valor del negocio subyacente.

- A pesar de un modesto retroceso del 2,9% en la última semana y del 1,6% en el último mes, la historia más importante es la larga caída, con un descenso del 15,7% en lo que va de año y del 20,4% en el último año, y mucho más en 3 y 5 años.

- Los últimos titulares se han centrado en el actual impulso de JD.com para racionalizar sus operaciones y centrarse en el comercio minorista y la logística, junto con debates más amplios en el mercado sobre las perspectivas a largo plazo de las plataformas tecnológicas chinas. Al mismo tiempo, los cambios en el sentimiento de los inversores hacia la renta variable china han mantenido elevada la percepción del riesgo, incluso mientras JD.com sigue invirtiendo en infraestructura y calidad de servicio.

- Según el marco de valoración de seis puntos de Simply Wall St, JD.com obtiene actualmente una puntuación de 5 sobre 6, lo que sugiere que está infravalorada en la mayoría de las comprobaciones. A continuación desglosamos lo que los diferentes enfoques de valoración dicen sobre el valor en la actualidad, y más tarde exploramos una forma adicional de pensar en su valor más allá de los números por sí solos.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de JD.com

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja al día de hoy.

En el caso de JD.com, el flujo de caja libre de los últimos doce meses es ligeramente negativo, de unos 230 millones de yenes, lo que significa que la empresa está reinvirtiendo mucho en lugar de generar un excedente de efectivo. Los analistas esperan que esta situación mejore significativamente, ya que Simply Wall St agrega las previsiones y las extrapola más allá de la ventana típica de cinco años. Según el enfoque 2 Stage Free Cash Flow to Equity, se prevé que el flujo de caja libre alcance aproximadamente 49.900 millones de yenes en 2028, y que luego crezca a tasas más moderadas en los años siguientes.

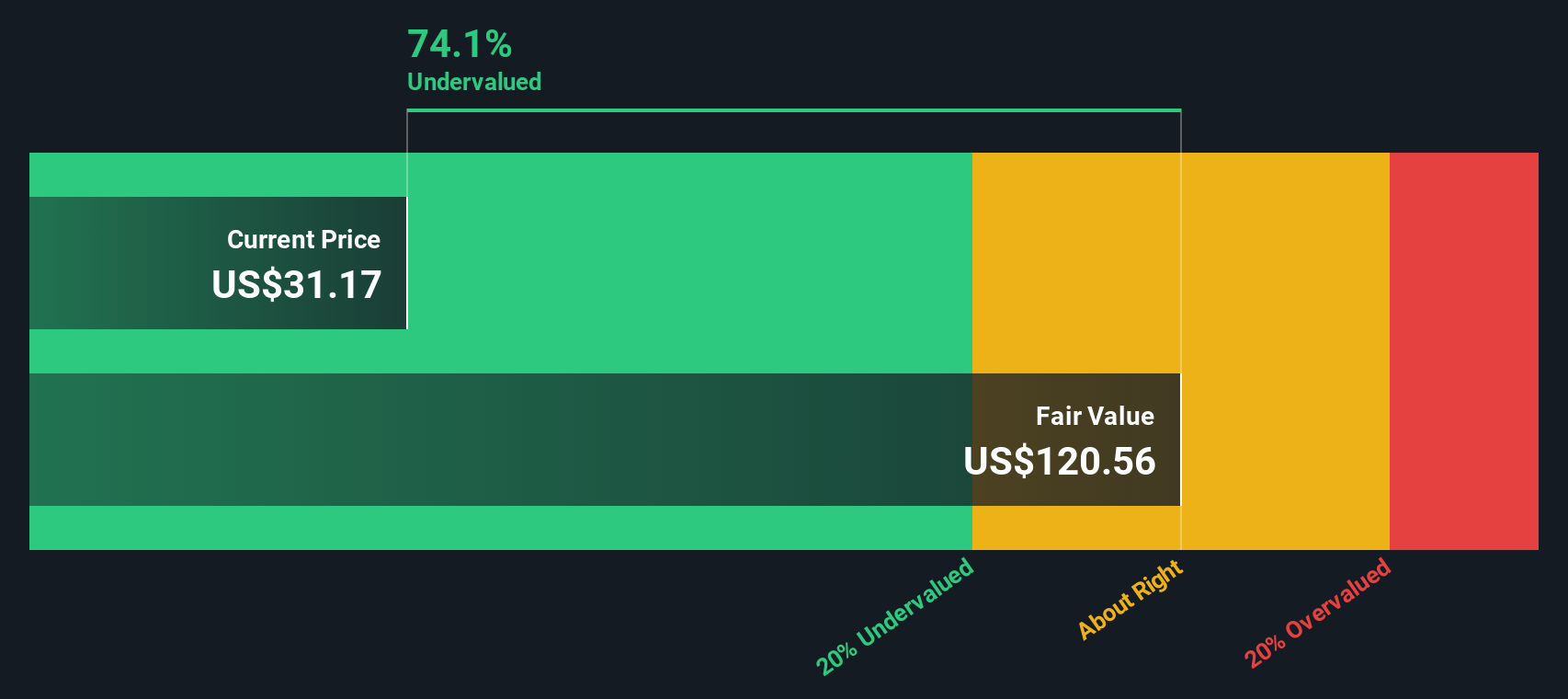

Si se descuentan todos estos flujos de caja futuros a la fecha actual en yenes, el modelo implica un valor intrínseco de unos 54,62 dólares por acción. Comparado con el precio actual de la acción, esto sugiere que JD.com cotiza con un descuento aproximado del 47,2%.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que JD.com está infravalorada en un 47,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 910 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de JD.com frente a beneficios

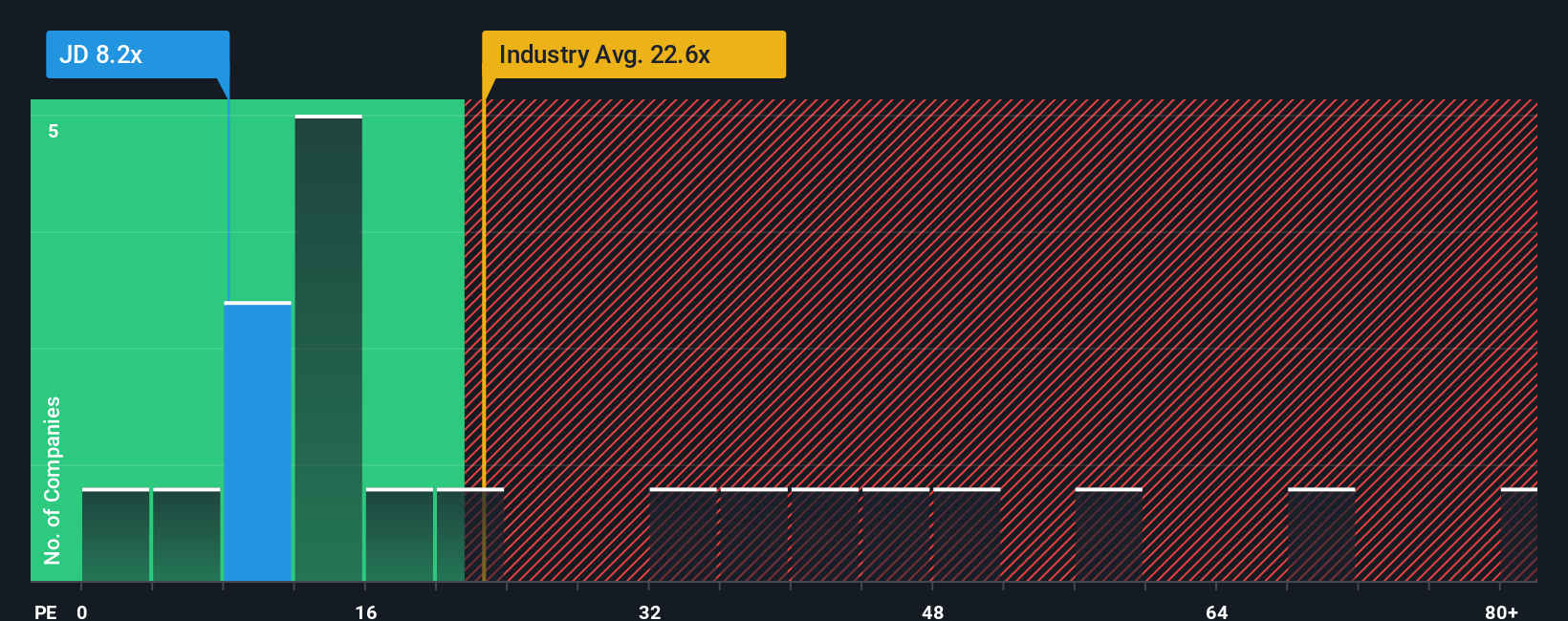

En el caso de empresas rentables como JD.com, la relación precio/beneficios, o PER, es una forma útil de calibrar cuánto están pagando los inversores por cada dólar de beneficios actuales. En general, las empresas con mayores perspectivas de crecimiento o menor riesgo percibido pueden justificar un PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre suelen requerir un múltiplo más bajo y conservador.

En la actualidad, JD.com cotiza a un PE de aproximadamente 9,0 veces, muy por debajo de la media del sector minorista multilínea, que se sitúa en torno a 19,7 veces, y de la media de su grupo de referencia, que es de 56,2 veces. Simply Wall St también calcula un Ratio Justo de alrededor de 24,1x para JD.com, una estimación propia de cuál debería ser su PE teniendo en cuenta su perfil de crecimiento de beneficios, sector, márgenes de beneficio, capitalización de mercado y factores de riesgo específicos. En comparación con las simples comparaciones entre pares o entre sectores, este Ratio Justo está más adaptado a los fundamentales de JD.com y a la combinación riesgo-recompensa, en lugar de suponer que debería parecerse a la empresa media.

Con un PER real de JD.com de 9,0x, significativamente inferior al Ratio Justo estimado de 24,1x, las acciones parecen materialmente infravaloradas según esta visión basada en los beneficios.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.457 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de JD.com

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle Narrativas, una sencilla herramienta de la página de la Comunidad de Simply Wall St que le permite convertir su visión de JD.com en una historia estructurada. Para ello, vincula tus hipótesis sobre sus ingresos, beneficios y márgenes futuros a una previsión y un valor razonable, y luego compara ese valor razonable con el precio actual. La plataforma actualiza dinámicamente esas narrativas a medida que llegan nuevas noticias o beneficios. Por ejemplo, un inversor podría construir una Narrativa alcista de JD.com en torno al fuerte crecimiento de usuarios, las ventajas logísticas y la expansión internacional que respalde un valor razonable más cercano al objetivo superior de los analistas de unos 60 dólares por acción. Otro podría centrarse en la competencia, el aumento de los costes y el riesgo geopolítico y situarse en el extremo inferior, más cerca de los 28 $. Esto le ofrece una visión clara de cómo diferentes historias conducen a diferentes cifras y le ayuda a elegir la que mejor se adapte a su propia convicción.

¿Crees que hay algo más en la historia de JD.com? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si JD.com puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.