Advertisement

Cómo podrían reaccionar los inversores ante la recompra de acciones de JD (JD) y su entrada en el mercado chino de servicios locales

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de este mes, JD.com completó la recompra de 80.900.000 acciones, aproximadamente el 5,57% de sus acciones en circulación, por 1.500 millones de dólares y lanzó oficialmente su plataforma "JD Review" junto con una nueva aplicación de entrega de comida, marcando su entrada en el mercado de servicios locales de China con recomendaciones basadas en IA y pedidos integrados.

- El movimiento señala el compromiso de JD.com de integrar el comercio electrónico con los servicios locales y aprovechar la tecnología para competir en un mercado históricamente dominado por otros grandes actores.

- A continuación examinaremos cómo la expansión de JD.com en los servicios locales podría remodelar su narrativa de inversión e influir en las perspectivas de crecimiento futuro.

Hemos encontrado 17 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Consulte la lista completa de forma gratuita.

Resumen de la narrativa de inversión de JD.com

Para poseer acciones de JD.com, es necesario creer que su impulso a los servicios locales y su compromiso con el comercio electrónico impulsado por la tecnología acabarán ofreciendo rendimientos escalables y mejorando la rentabilidad general, a pesar de la feroz competencia y la continua presión sobre los márgenes. La reciente recompra de acciones y el lanzamiento de aplicaciones apuntan a una estrategia agresiva, pero estos movimientos no cambian materialmente el catalizador más importante a corto plazo: si el crecimiento de los usuarios y el compromiso en estos nuevos segmentos pueden compensar los riesgos de pérdidas por la rápida expansión y las fuertes subvenciones.

Entre los anuncios recientes, destaca la finalización de la recompra de acciones de JD.com por valor de 1.500 millones de dólares, ya que puede apoyar temporalmente el valor para el accionista y demuestra la confianza de la dirección en el negocio. Sin embargo, esto no anula el riesgo subyacente de que la agresiva expansión, especialmente en la entrega de alimentos, pueda erosionar aún más los ingresos netos si las nuevas empresas no se escalan de manera eficiente y rentable.

Con todo, queda por ver si el empuje de JD.com en el reparto de comida puede superar la arraigada competencia o si las pérdidas sostenidas seguirán lastrando los beneficios y el flujo de caja...

Lea el artículo completo en JD.com (¡es gratis!)

La narrativa de JD.com proyecta unos ingresos de 1.517.400 millones de yenes y unos beneficios de 45.100 millones de yenes para 2028. Esto supone un crecimiento anual de los ingresos del 6,2% y un aumento de los beneficios de 6.400 millones de yenes respecto a los 38.700 millones de yenes actuales.

Descubra cómo las previsiones de JD.com arrojan un valor razonable de 45,26 $, un 56% al alza respecto a su precio actual.

Exploración de otras perspectivas

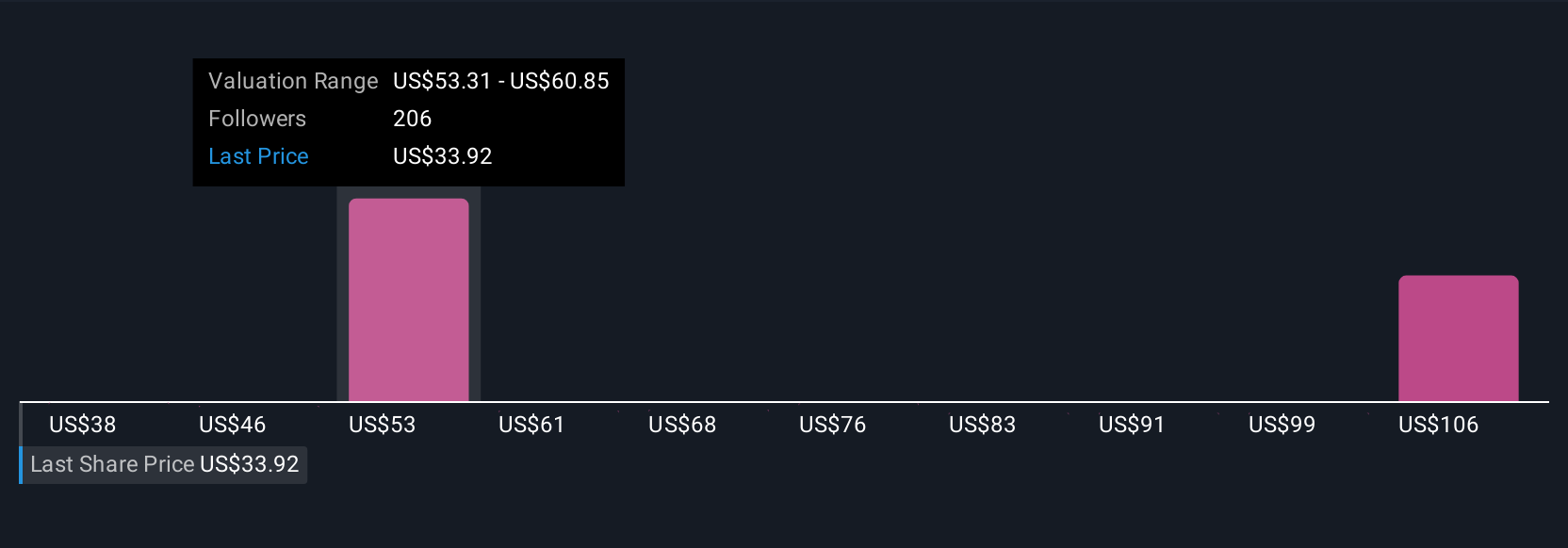

Veinticinco miembros de la Comunidad Simply Wall St estiman el valor razonable de JD.com entre 30 y 82,68 USD por acción. Las opiniones siguen polarizadas, especialmente porque el aumento de los costes de cumplimiento sigue siendo un riesgo persistente para la mejora de los márgenes en un mercado saturado.

Explore otras 25 estimaciones del valorrazonable deJD. com: ¡por qué las acciones podrían valer más del doble del precio actual!

Construya su propia narrativa de JD.com

¿No está de acuerdo con los argumentos existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de JD.com es nuestro análisis que destaca 3 recompensas clave y 1 señal de advertencia importante que podría afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre JD.com proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de JD.com de un vistazo.

¿No hay oportunidades en JD.com?

Los mercados cambian con rapidez. Estos valores no permanecerán ocultos mucho tiempo. Consiga la lista mientras sea importante:

- Estas 11 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- Supera a los gigantes: estos 25 valores de IA en fase inicial podrían financiar tu jubilación.

- El boom del petróleo de Trump ya está aquí: los oleoductos están preparados para beneficiarse. Descubra los 22 valores estadounidenses en la cresta de la ola.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si JD.com puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:JD

Advertisement