Stock Analysis

3 empresas de crecimiento de EE.UU. con una alta participación de información privilegiada y un crecimiento de los beneficios del 21% como mínimo

Reviewed by Simply Wall St

Mientras el S&P 500 se acerca a su 30º máximo histórico del año, reflejando una mezcla de optimismo y cautela estratégica entre los inversores, el panorama del mercado estadounidense sigue evolucionando con movimientos significativos en la tecnología y cambios en los tipos de interés. En este contexto, las empresas de crecimiento con un alto nivel de participación interna pueden ser especialmente atractivas, ya que a menudo indican la confianza de quienes mejor conocen la empresa en medio de condiciones económicas cambiantes.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.7% |

| Celsius Holdings (NasdaqCM:CELH) | 10.5% | 21.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15% | 84.1% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 101.9% |

Examinaremos una selección de los resultados de nuestro screener.

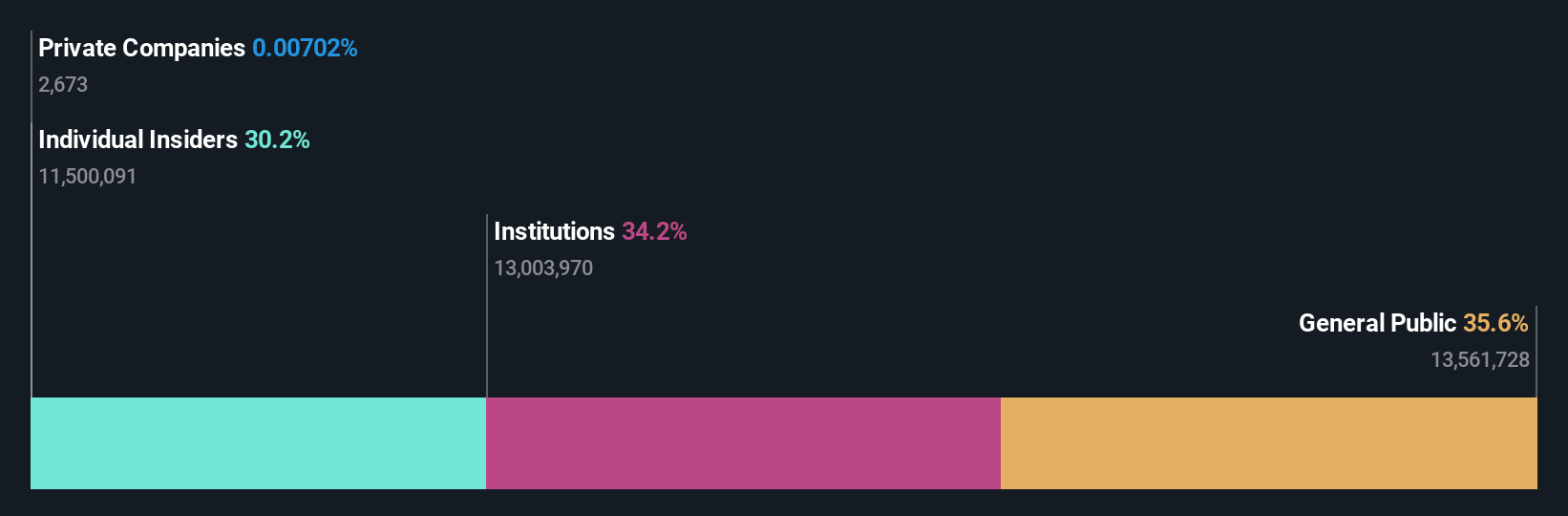

GigaCloud Technology (NasdaqGM:GCT)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: GigaCloud Technology Inc. opera como proveedor de soluciones de comercio electrónico B2B de extremo a extremo para mercancías de gran tamaño, tanto en Estados Unidos como a escala internacional, con una capitalización bursátil de aproximadamente 1.280 millones de dólares.

Operaciones: La empresa genera ingresos principalmente a través de su segmento minorista en línea, por un total aproximado de 827,11 millones de dólares.

Tenencia de información privilegiada: 25,9%.

Previsión de crecimiento de los beneficios: 21,3% anual.

GigaCloud Technology ha demostrado un sólido crecimiento, con unos ingresos en el primer trimestre que se duplicaron con respecto al año anterior hasta alcanzar los 251,08 millones de dólares y unos ingresos netos que aumentaron hasta los 27,2 millones de dólares. La empresa prevé un mayor crecimiento, con una previsión de ingresos en el segundo trimestre de entre 265 y 280 millones de dólares. Los esfuerzos de expansión incluyen un aumento significativo de las capacidades de cumplimiento globales, que ahora superan los 10 millones de pies cuadrados, apoyando su mercado B2B. A pesar de la alta volatilidad del precio de las acciones, las actividades de los conocedores de la empresa muestran más compras que ventas recientemente, lo que subraya la confianza de los más cercanos a la empresa.

- Obtenga información detallada sobre nuestro análisis de las acciones de GigaCloud Technology en este informe de crecimiento.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de GigaCloud Technology estén cotizando con descuento.

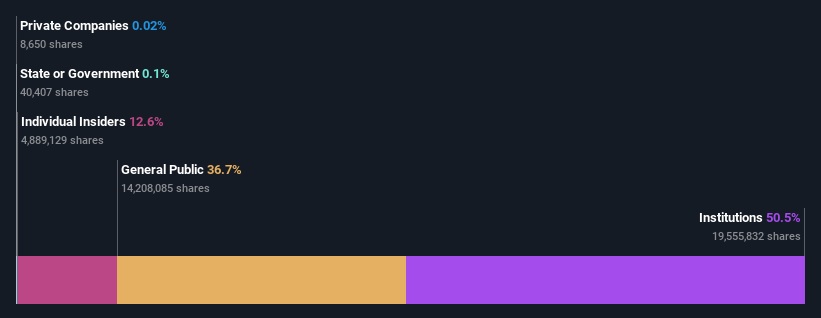

Fiverr International (NYSE:FVRR)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Fiverr International Ltd. opera un mercado online global de servicios freelance, con una capitalización de mercado de aproximadamente 878,54 millones de dólares.

Operaciones: Los principales ingresos de la empresa, de 366,94 millones de dólares, proceden de su segmento de software y servicios de Internet.

Titularidad de información privilegiada: 12.6%

Previsión de crecimiento de los beneficios: 53,7% anual

Fiverr International ha pasado recientemente a ser rentable, con un beneficio neto de 0,788 millones de dólares en el primer trimestre de 2024, lo que contrasta fuertemente con las pérdidas del año anterior. La empresa prevé un crecimiento de los ingresos del 5%-7% interanual tanto para el próximo trimestre como para el ejercicio fiscal completo, lo que indica un progreso constante. A pesar de la dilución de los accionistas el año pasado, se espera que los beneficios de Fiverr aumenten un 53,68% anual durante los próximos tres años, superando significativamente las medias del mercado. Además, un nuevo programa de recompra de acciones por valor de 100 millones de dólares refleja la fuerte confianza de la dirección en su salud financiera y sus perspectivas de futuro.

- Haz clic aquí para descubrir los matices de Fiverr International con nuestro detallado informe analítico de crecimiento futuro.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Fiverr International podría estar en el lado caro.

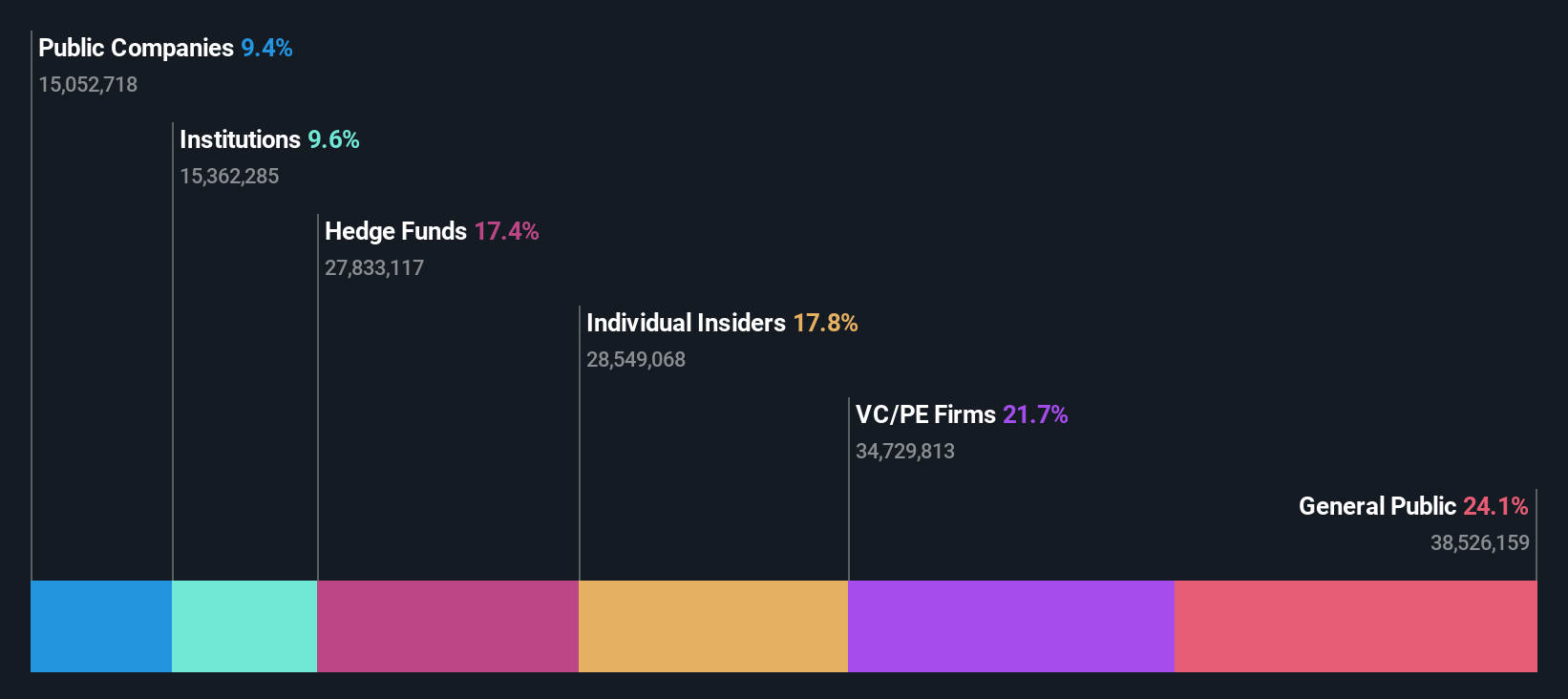

ZKH Group (NYSE:ZKH)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: ZKH Group Limited opera una plataforma de comercio y servicios en China, proporcionando una gama de productos que van desde piezas de repuesto hasta suministros de oficina, con una capitalización de mercado de aproximadamente 642,67 millones de dólares.

Operaciones: La empresa genera 8.640 millones de CN¥ principalmente a través de su comercio y servicios de empresa a empresa de productos industriales.

Tenencia de información privilegiada: 17.7%

Previsión de crecimiento de los beneficios: 104% anual.

El Grupo ZKH, a pesar de sus recientes problemas financieros, está mostrando signos prometedores de crecimiento, con un aumento previsto de los ingresos del 21,8% anual y una previsión de ser rentable en tres años. El reciente programa de recompra de acciones por valor de 50 millones de dólares subraya la confianza de la dirección en su trayectoria financiera. Sin embargo, la dimisión de un consejero y la fluctuación de los resultados trimestrales indican ciertas incertidumbres operativas. El enfoque estratégico de ZKH en la rentabilidad y la superación de los resultados del mercado pone de relieve su potencial como empresa orientada al crecimiento con un importante compromiso interno.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica del Grupo ZKH.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de ZKH Group podría ser demasiado pesimista.

Aproveche la oportunidad

- Desbloquee nuestra lista completa de 181 empresas estadounidenses de rápido crecimiento con un alto nivel de propiedad privilegiada haciendo clic aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.