Advertisement

Cómo la mejora de Jefferies y el enfoque digital podrían dar forma a la historia a largo plazo de Iron Mountain (IRM)

Simply Wall St

Revisado por Sasha Jovanovic

- A finales de septiembre, Jefferies elevó la calificación de Iron Mountain a Comprar, destacando el cambio acelerado de la empresa hacia la gestión del ciclo de vida de los activos, las soluciones digitales y los centros de datos.

- Un dato importante es que se prevé que el crecimiento en estos nuevos segmentos de negocio represente casi el 44% de los ingresos de Iron Mountain en 2029, según destacan los analistas de Jefferies.

- Analizaremos cómo el optimismo de los analistas sobre la expansión digital y de los centros de datos de Iron Mountain podría influir en su narrativa de inversión a largo plazo.

Hemos encontrado 19 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Consulte la lista completa de forma gratuita.

Resumen de la narrativa de inversión de Iron Mountain

Para ser accionista de Iron Mountain hoy en día, se necesita confianza en su transición de un REIT de almacenamiento de archivos heredado a un híbrido de soluciones digitales y proveedor de centros de datos. La mejora de Jefferies pone de relieve esta narrativa, pero no cambia que el catalizador más importante a corto plazo sigue siendo la ejecución en los centros digitales y de datos, mientras que los elevados costes de deuda e intereses siguen siendo el principal riesgo al que se enfrenta el negocio.

La oferta de pagarés senior por valor de 1.200 millones de euros realizada en septiembre destaca por su gran relevancia, ya que ayudó a Iron Mountain a refinanciar la deuda existente y a preservar la liquidez para las inversiones digitales y en centros de datos, que requieren mucho capital. La disciplina continuada en torno a la estructura de capital será esencial a medida que la empresa amplíe sus segmentos de mayor crecimiento, apoyando lo que Jefferies identificó como fundamental para su combinación de ingresos a largo plazo.

Por otro lado, los inversores deben estar alerta ante el riesgo de que la agresiva expansión de los centros de datos pueda...

Leer el artículo completo sobre Iron Mountain (¡es gratis!)

Las perspectivas de Iron Mountain prevén unos ingresos de 8.300 millones de dólares y unos beneficios de 775,8 millones de dólares para 2028. Alcanzar estos objetivos requeriría un crecimiento anual de los ingresos del 9,0% y un aumento de los beneficios de 734,5 millones de dólares desde los 41,3 millones actuales.

Descubracómo las previsiones de Iron Mountain arrojan un valor razonable de 114,50 $, un 9% al alza respecto a su precio actual.

Exploración de otras perspectivas

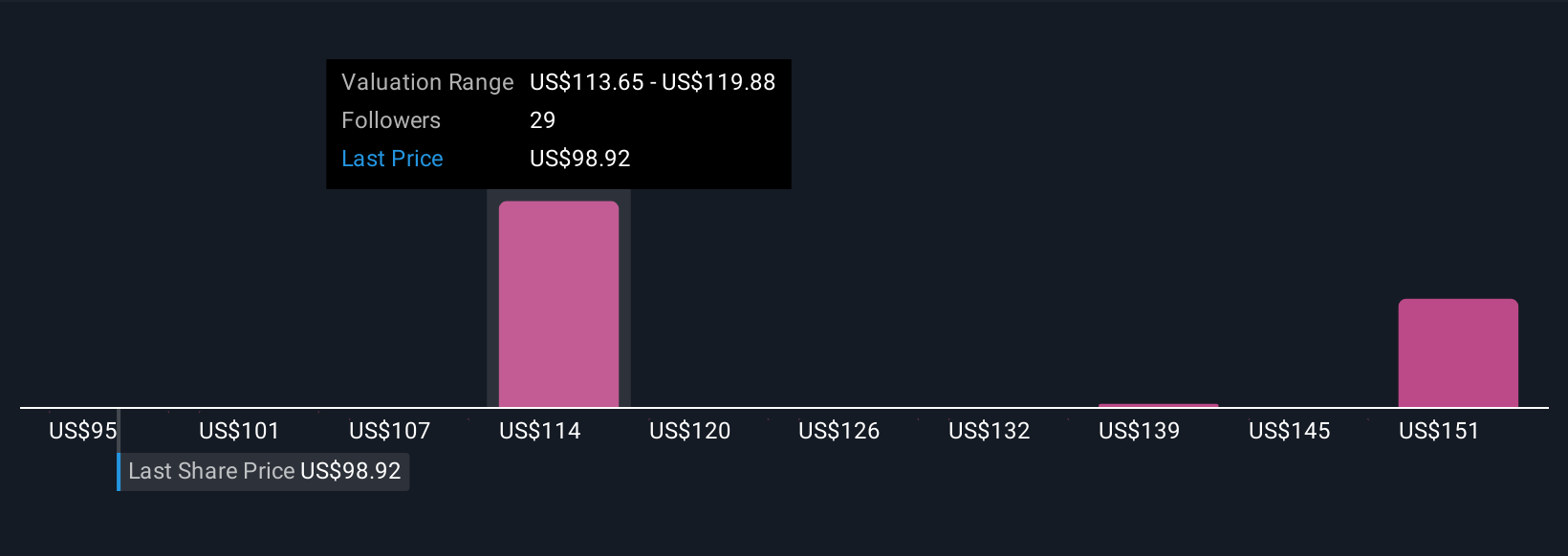

Seis inversores privados de la Comunidad Simply Wall St estiman que el valor razonable de Iron Mountain oscila entre 94,95 y 158,37 dólares por acción. Aunque los centros digitales y de datos van a impulsar el rendimiento futuro, las opiniones difieren ampliamente en cuanto a las perspectivas, así que asegúrese de considerar varios puntos de vista usted mismo.

Explore otras 6 estimaciones del valor razonable de Iron Mountain: ¡por qué las acciones podrían valer hasta un 51% más que el precio actual!

Construya su propia narrativa de Iron Mountain

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Iron Mountain es nuestro análisis que destaca 3 recompensas clave y 5 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Iron Mountain proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de Iron Mountain de un vistazo.

¿Considera otras estrategias?

Los mercados cambian rápidamente. Estos valores no permanecerán ocultos mucho tiempo. Obtenga la lista mientras sea importante:

- La IA está a punto de cambiar la atención sanitaria. Estos 31 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

- Descubra la próxima gran novedad con valores a un centavo financieramente sólidos que equilibran riesgo y recompensa.

- Las últimas GPU necesitan un tipo de metal de tierras raras llamado terbio y sólo hay 32 empresas en el mundo que lo exploran o producen. Consulte la lista de forma gratuita.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Iron Mountain puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:IRM

Advertisement