Advertisement

¿Es Equinix una oportunidad oculta tras la caída del 16,8% de sus acciones este año?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Equinix son una verdadera ganga o simplemente están en la cresta de la ola? No es el único. Muchos inversores están buscando claridad sobre su verdadero valor en estos momentos.

- Últimamente, las acciones de Equinix han sufrido una notable caída, un 4,8% en la última semana, lo que supone un descenso del 16,8% en lo que va de año. Sin embargo, la rentabilidad de los últimos tres y cinco años sigue siendo positiva.

- Gran parte de este cambio reciente se debe a que los inversores reaccionan a las noticias sobre la subida de los tipos de interés y las presiones competitivas en el sector de los centros de datos. Los titulares han destacado la entrada de nuevos operadores en el mercado y las grandes alianzas, que están aumentando la competencia para operadores existentes como Equinix.

- Actualmente, Equinix obtiene una puntuación de 3 sobre 6 en nuestras comprobaciones de valoración, lo que apunta a señales contradictorias sobre si está infravalorada. Desglosaremos lo que esto significa en detalle utilizando enfoques de valoración clásicos, pero también hay una forma más inteligente de obtener la imagen completa que revelaremos al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Equinix

El modelo de flujo de caja descontado (DCF) funciona proyectando los fondos ajustados de las operaciones de Equinix en el futuro, estimando cuánto efectivo generará la empresa cada año y, a continuación, descontando esos flujos de caja futuros al valor actual en dólares. Este proceso proporciona a los inversores una estimación del valor fundamental de la empresa en este momento, basándose en su capacidad para generar efectivo en el futuro.

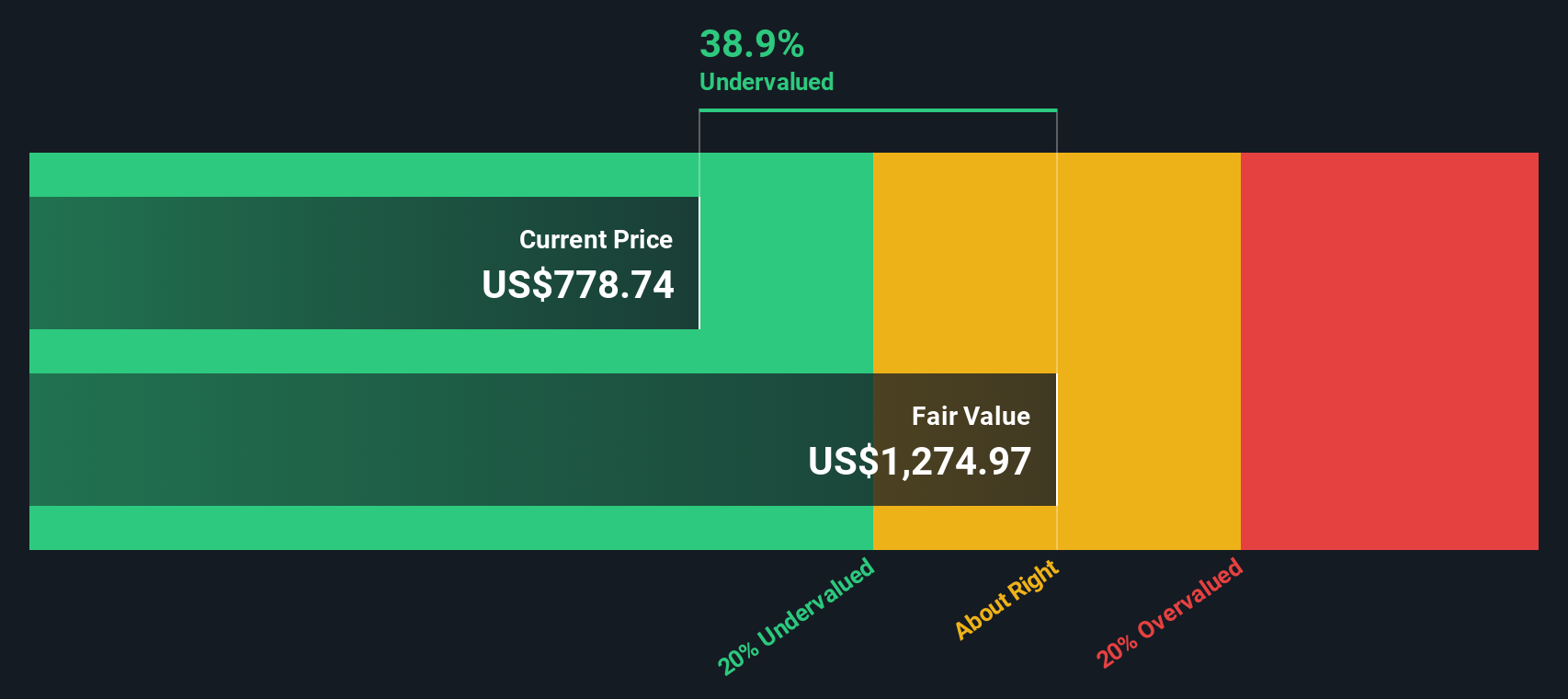

Actualmente, Equinix tiene un flujo de caja libre de 3.360 millones de dólares en los últimos doce meses. Los analistas han proporcionado previsiones para los próximos años, con un flujo de caja libre proyectado para alcanzar los 4.050 millones de dólares en 2026 y seguir creciendo hasta unos 5.440 millones de dólares en 2029. Más allá de cinco años, las proyecciones se extrapolan basándose en tendencias pasadas, con un flujo de caja libre estimado que alcanza los 7.510 millones de dólares en 2035, según estimaciones resumidas de analistas e internas.

Utilizando este enfoque DCF en dos etapas, el valor intrínseco estimado de Equinix asciende a 1.246,53 dólares por acción. En comparación con el precio de mercado actual, esto sugiere que la acción está infravalorada en un 37,0% hoy, lo que puede hacer que parezca particularmente atractiva sobre una base fundamental.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Equinix está infravalorada en un 37,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra 879 valores infravalorados más basados en flujos de caja.

Enfoque 2: Precio de Equinix frente a beneficios (ratio PE)

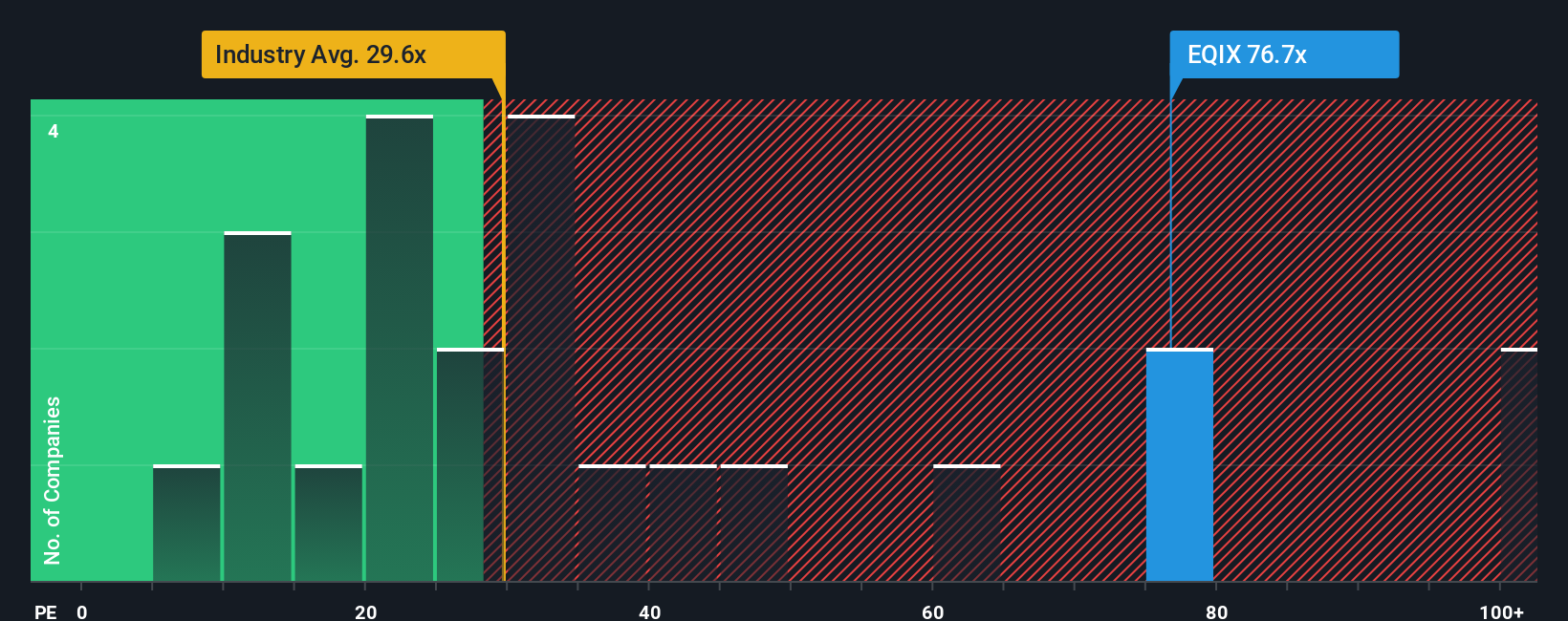

La relación precio/beneficios (PE) es una métrica de valoración muy utilizada para empresas que son sólidamente rentables, como Equinix. Ayuda a los inversores a calibrar cuánto están pagando por cada dólar de los beneficios de la empresa. Por lo general, el coeficiente PE es más alto para las empresas con mayor potencial de crecimiento y menor riesgo. Las empresas de sectores maduros o de crecimiento más lento, o las que afrontan mayores riesgos, suelen justificar múltiplos más bajos.

Equinix cotiza actualmente a un ratio PE de 72,0x, que es notablemente superior tanto a la media más amplia del sector de REIT especializados de 17,0x como a la media entre sus homólogos cotizados de 66,8x. Estos valores de referencia proporcionan un contexto sobre cómo valora el mercado la rentabilidad en el sector y entre empresas comparables, pero no tienen plenamente en cuenta la dinámica específica de cada empresa.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. Se calcula que el Ratio Justo para Equinix es de 35,9 veces, una métrica que no sólo tiene en cuenta los múltiplos del sector y de empresas comparables, sino también factores cruciales como las perspectivas de crecimiento de los beneficios de la empresa, los márgenes de beneficios, la escala y los riesgos únicos. Basarse en el Fair Ratio proporciona una evaluación más ajustada de lo que debería ser un múltiplo apropiado para Equinix en este momento.

Comparando el Ratio Justo de 35,9x con el ratio PE real de Equinix de 72,0x, la acción parece estar cotizando actualmente con una prima significativa en relación con sus fundamentales.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1405 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Equinix

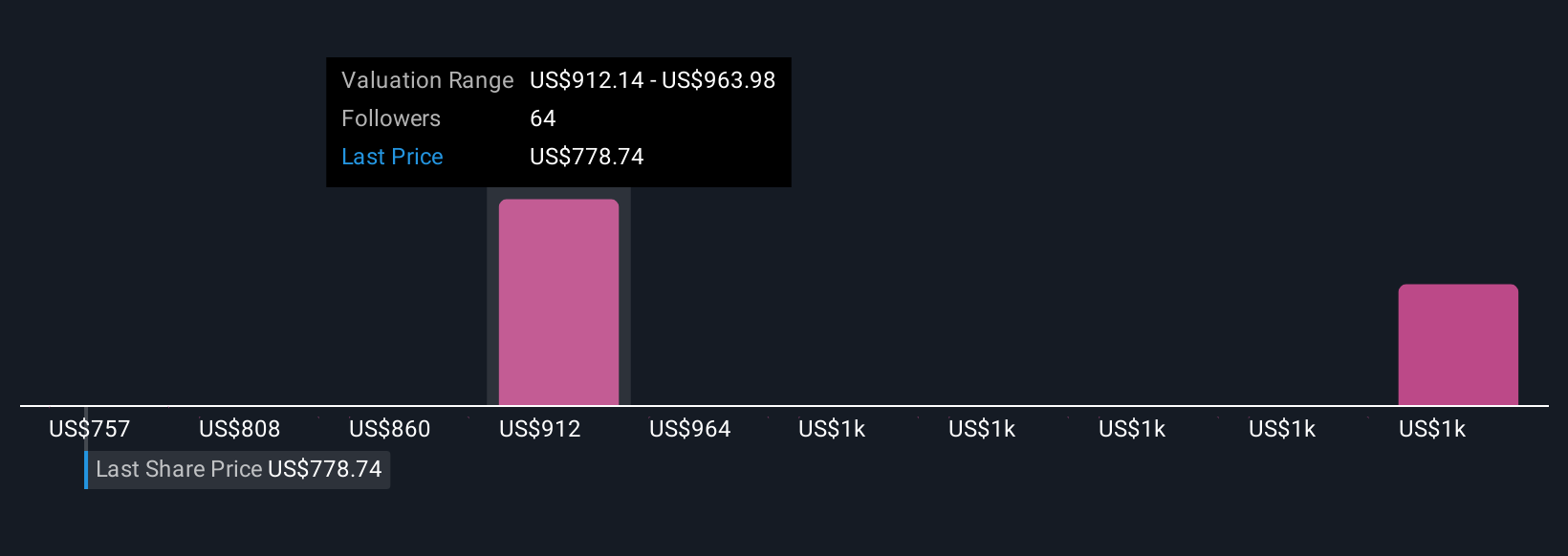

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una herramienta dinámica y accesible que ayuda a los inversores a ir más allá de los números para contar su propia historia sobre una empresa como Equinix. En términos sencillos, una Narrativa conecta su visión de los impulsores del negocio de una empresa y sus perspectivas de futuro con su previsión financiera y el valor razonable resultante, proporcionando un vínculo claro entre su tesis de inversión y los números reales.

Disponibles en la página de la Comunidad de Simply Wall St, las Narrativas facilitan a cualquiera la creación, actualización o revisión de previsiones personalizadas basadas en perspectivas empresariales reales, no sólo en fórmulas. Los inversores utilizan las Narrativas para decidir si compran o venden, comparando su estimación del valor razonable con el precio actual. Lo que las hace poderosas es que se actualizan automáticamente a medida que llega nueva información, como los resultados de las ganancias o las noticias del mercado, manteniendo su perspectiva relevante en tiempo real.

Por ejemplo, algunos inversores de Equinix creen que la agresiva expansión de los centros de datos y la demanda impulsada por la inteligencia artificial impulsarán los beneficios hasta 2.600 millones de dólares y justificarán un precio superior a 1.200 dólares por acción. Otros, recelosos de los riesgos competitivos y de ejecución, ven el valor razonable más cerca de los 804 dólares por acción. Las narrativas ayudan a sacar a la luz estas diferentes perspectivas para que usted pueda elegir una historia y un valor razonable que se ajuste a su perspectiva única.

¿Crees que hay algo más en la historia de Equinix? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Equinix puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:EQIX

Advertisement