Los accionistas de Zillow Group (NASDAQ:ZG) han ganado un 11% CAGR en los últimos cinco años

Cuando uno compra y mantiene una acción a largo plazo, lo que quiere es que le proporcione una rentabilidad positiva. Además, por lo general le gustaría que el precio de la acción subiera más rápido que el mercado. Lamentablemente para los accionistas, aunque el precio de las acciones de Zillow Group, Inc.(NASDAQ:ZG) ha subido un 65% en los últimos cinco años, esa subida es inferior a la rentabilidad del mercado. Sin embargo, los compradores más recientes deberían estar contentos con el aumento del 34% en el último año.

Echemos un vistazo a los fundamentos subyacentes a largo plazo y veamos si han sido coherentes con la rentabilidad de los accionistas.

Vea nuestro último análisis de Zillow Group

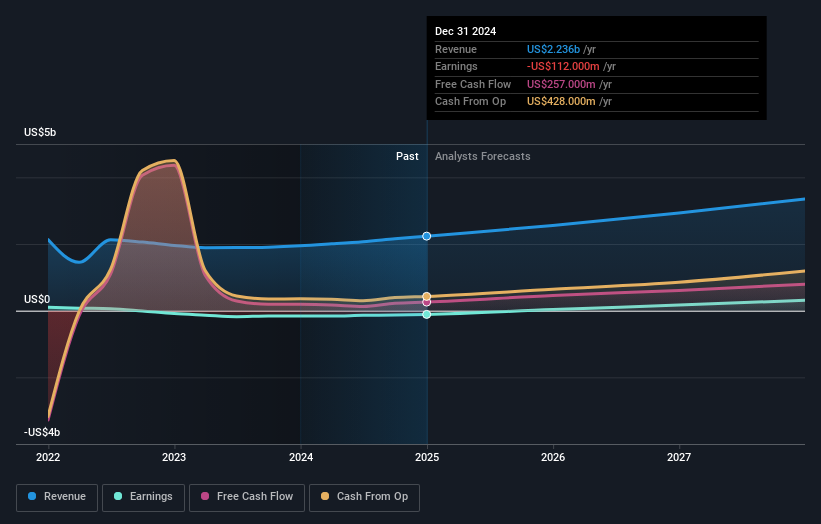

Zillow Group no fue rentable en los últimos doce meses, es poco probable que veamos una fuerte correlación entre el precio de sus acciones y su beneficio por acción (BPA). Podría decirse que los ingresos son nuestra siguiente mejor opción. En general, se espera que las empresas sin beneficios aumenten sus ingresos cada año, y a buen ritmo. Algunas empresas están dispuestas a posponer la rentabilidad para que los ingresos crezcan más deprisa, pero en ese caso uno esperaría un buen crecimiento de los ingresos brutos para compensar la falta de beneficios.

En los últimos 5 años, Zillow Group ha visto cómo sus ingresos se reducían un 11% al año. Podría decirse que la caída de los ingresos se refleja en cierta medida en la mediocre rentabilidad del 11% anual durante ese periodo. Es una cifra bastante decente teniendo en cuenta el descenso de los ingresos y la falta de beneficios. Estaríamos atentos a los cambios de tendencia, ya que podría ser una oportunidad si la empresa vuelve a crecer.

La siguiente imagen muestra la evolución de los beneficios y los ingresos a lo largo del tiempo (si hace clic en la imagen podrá ver más detalles).

Zillow Group es un valor muy conocido, con una amplia cobertura de analistas, lo que sugiere cierta visibilidad del crecimiento futuro. Dado que disponemos de un buen número de previsiones de analistas, puede que merezca la pena echar un vistazo a este gráfico gratuito que muestra las estimaciones de consenso.

Una perspectiva diferente

Es agradable ver que los accionistas de Zillow Group han recibido una rentabilidad total para el accionista del 34% durante el último año. Esa ganancia es mejor que el TSR anual a lo largo de cinco años, que es del 11%. Por lo tanto, parece que el sentimiento en torno a la empresa ha sido positivo últimamente. Dado que el precio de la acción se mantiene fuerte, podría valer la pena echar un vistazo más de cerca a la acción, para no perder una oportunidad. Antes de dedicar más tiempo a Zillow Group, sería aconsejable hacer clic aquí para ver si personas con información privilegiada han estado comprando o vendiendo acciones.

Por supuesto, puede que encuentre una inversión fantástica buscando en otra parte. Así que eche un vistazo a esta lista gratuita de empresas que esperamos que aumenten sus beneficios.

Tenga en cuenta que los rendimientos del mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zillow Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.