El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino si vas a sufrir una pérdida permanente de capital". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Podemos ver que The RMR Group Inc.(NASDAQ:RMR) utiliza deuda en su negocio. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Cuándo es peligrosa la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea reuniendo capital o con su propio flujo de caja. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, un caso más frecuente (pero igualmente costoso) es cuando una empresa debe emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Lo primero que hay que hacer al considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de RMR Group

¿Cuál es la deuda de RMR Group?

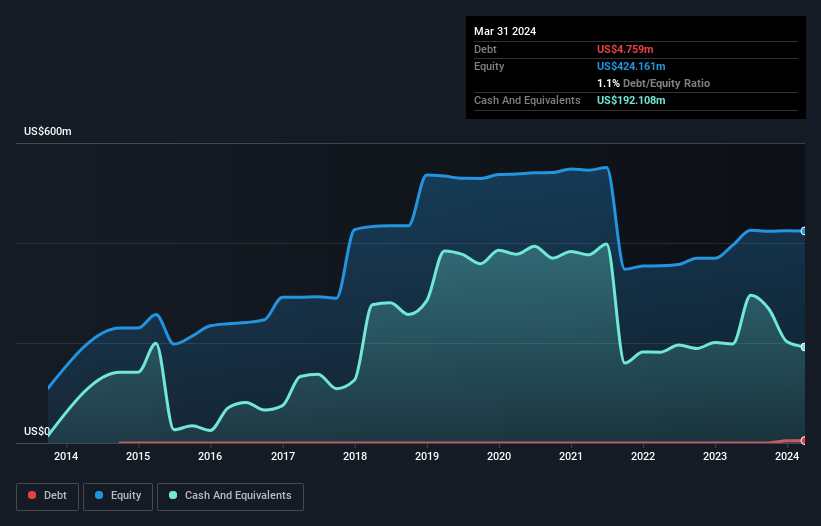

Como puede ver a continuación, a finales de marzo de 2024, RMR Group tenía 4,76 millones de dólares de deuda, frente a ninguno hace un año. Haga clic en la imagen para ver más detalles. Pero también tiene 192,1 millones de dólares en efectivo para compensar eso, lo que significa que tiene 187,3 millones de dólares en efectivo neto.

¿Cuál es la solidez del balance de RMR Group?

Los últimos datos del balance muestran que RMR Group tenía obligaciones por valor de 89,6 millones de dólares que vencían dentro de un año, y obligaciones por valor de 69,9 millones de dólares que vencían después. Para compensar estas obligaciones, disponía de un efectivo de 192,1 millones de dólares, así como de cuentas por cobrar valoradas en 87,3 millones de dólares con vencimiento a 12 meses. Así pues, dispone de 119,9 millones de dólares más de activos líquidos que de pasivos totales.

Este exceso de liquidez sugiere que RMR Group está adoptando un enfoque prudente con respecto a la deuda. Dado que cuenta con una liquidez a corto plazo fácilmente adecuada, no creemos que tenga problemas con sus prestamistas. En pocas palabras, el hecho de que RMR Group tenga más liquidez que deuda es un buen indicio de que puede gestionar su deuda con seguridad.

Además, nos complace informar de que RMR Group ha incrementado su EBIT en un 31%, reduciendo así el espectro de futuros reembolsos de deuda. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de RMR Group para mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Aunque RMR Group tiene efectivo neto en su balance, merece la pena echar un vistazo a su capacidad para convertir los beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, para ayudarnos a entender lo rápido que está construyendo (o erosionando) ese saldo de efectivo. En los tres últimos años, RMR Group ha registrado un flujo de caja libre equivalente al 96% de su EBIT, más de lo que cabría esperar. Esto la sitúa en una buena posición para reducir su deuda si así lo desea.

Resumiendo

Aunque empatizamos con los inversores a los que les preocupa la deuda, hay que tener en cuenta que RMR Group tiene una tesorería neta de 187,3 millones de dólares, así como más activos líquidos que pasivos. Y nos ha impresionado con un flujo de caja libre de 98 millones de dólares, que representa el 96% de su EBIT. La conclusión es que los niveles de endeudamiento de RMR Group no nos parecen en absoluto preocupantes. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Pero, en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Hemos identificado dos señales de advertencia en RMR Group (al menos una de ellas potencialmente grave) , y comprenderlas debería formar parte de su proceso de inversión.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RMR Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.