Las acciones de Alset Inc.(NASDAQ:AEI) han tenido un mes horrible, perdiendo un 26% tras un periodo relativamente bueno anterior. La caída de los últimos 30 días ha puesto la guinda a un año difícil para los accionistas, en el que el precio de la acción ha bajado un 48%.

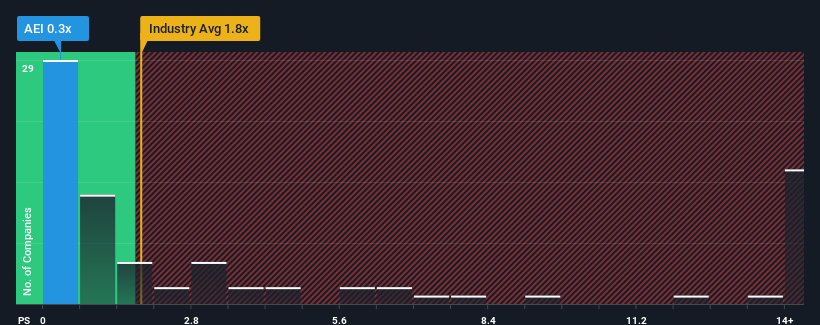

Dado que su precio ha caído sustancialmente, Alset puede estar enviando señales alcistas en este momento con su ratio precio/ventas (o "P/S") de 0,3x, ya que casi la mitad de todas las empresas del sector inmobiliario en Estados Unidos tienen ratios P/S superiores a 1,8x e incluso P/S superiores a 8x no son inusuales. No obstante, tendríamos que indagar un poco más para determinar si existe una base racional para el reducido P/S.

Vea nuestro último análisis de Alset

¿Qué significa la relación precio/ventas de Alset para los accionistas?

Con un crecimiento de los ingresos muy fuerte últimamente, Alset lo ha estado haciendo muy bien. Una posibilidad es que el ratio P/S sea bajo porque los inversores piensan que este fuerte crecimiento de los ingresos podría ser inferior al del sector en general en un futuro próximo. Los alcistas de Alset esperan que no sea así, para poder comprar la acción con una valoración más baja.

Aunque no se dispone de estimaciones de analistas para Alset, eche un vistazo a esta visualizacióngratuita repleta de datos para ver cómo se comporta la empresa en cuanto a beneficios, ingresos y flujo de caja.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

Para justificar su ratio P/S, Alset tendría que registrar un crecimiento lento, por debajo del sector.

Si analizamos el último año de crecimiento de los ingresos, la empresa registró un aumento espectacular del 240%. El último trienio también ha registrado un excelente aumento global de los ingresos del 158%, ayudado por su rendimiento a corto plazo. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido magnífico.

Si se compara esta trayectoria reciente de los ingresos a medio plazo con la previsión de crecimiento del sector a un año, del 12%, se observa que es notablemente más atractiva.

En vista de ello, resulta curioso que el PER de Alset se sitúe por debajo de la mayoría de las demás empresas. Parece que la mayoría de los inversores no están convencidos de que la empresa pueda mantener sus recientes tasas de crecimiento.

La última palabra

Los movimientos hacia el sur de las acciones de Alset significan que su P/S se sitúa ahora en un nivel bastante bajo. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo puede ser una guía práctica para las perspectivas futuras de la empresa.

Nos sorprende mucho ver que Alset cotiza actualmente con una relación precio/ventas muy inferior a la prevista, ya que su reciente crecimiento a tres años es superior a la previsión general del sector. Los inversores potenciales que se muestran escépticos sobre el rendimiento continuado de los ingresos pueden estar impidiendo que el ratio P/S iguale los buenos resultados anteriores. Parece que muchos están anticipando la inestabilidad de los ingresos, porque la persistencia de estas recientes condiciones a medio plazo normalmente daría un impulso al precio de la acción.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado 3 señales de advertencia para Alset que debería tener en cuenta, y 2 de ellas son un poco preocupantes.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

If you're looking to trade Alset, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alset puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.