Advertisement

El crecimiento de los beneficios del 2,9% en 3 años no ha sido suficiente para traducirse en rendimientos positivos para los accionistas de Zoetis (NYSE:ZTS).

Como inversor, merece la pena esforzarse por garantizar que su cartera global supere la media del mercado. Pero es prácticamente seguro que a veces comprará valores que no alcanzan la rentabilidad media del mercado. Lamentablemente, ese ha sido el caso de los accionistas a largo plazo de Zoetis Inc.(NYSE:ZTS), ya que el precio de la acción ha bajado un 31% en los últimos tres años, muy por debajo de la rentabilidad del mercado, que ronda el 23%. Las caídas se han acelerado recientemente, con un descenso del 14% en los últimos tres meses.

Si nos atenemos a la semana pasada, el sentimiento de los inversores hacia Zoetis no es positivo, así que veamos si hay un desajuste entre los fundamentales y el precio de la acción.

Vea nuestro último análisis de Zoetis

No se puede negar que los mercados a veces son eficientes, pero los precios no siempre reflejan el rendimiento empresarial subyacente. Si comparamos los beneficios por acción (BPA) y las variaciones del precio de la acción a lo largo del tiempo, podemos hacernos una idea de cómo ha evolucionado la actitud de los inversores hacia una empresa.

Aunque el precio de la acción ha bajado en tres años, Zoetis ha conseguido aumentar el BPA un 8,9% anual en ese tiempo. Esto es todo un enigma, y sugiere que puede haber algo que impulse temporalmente el precio de la acción. Otra posibilidad es que las expectativas de crecimiento hayan sido poco razonables en el pasado.

Dado que la variación del BPA no parece correlacionarse con la del precio de la acción, merece la pena echar un vistazo a otros parámetros.

Es poco probable que la modesta rentabilidad por dividendo del 1,0% esté guiando la opinión del mercado sobre el valor. De hecho, los ingresos han aumentado un 5,5% en los tres últimos años, por lo que la caída de la cotización tampoco parece depender de los ingresos. Este análisis es somero, pero podría merecer la pena investigar Zoetis más de cerca, ya que a veces las acciones caen injustamente. Esto podría suponer una oportunidad.

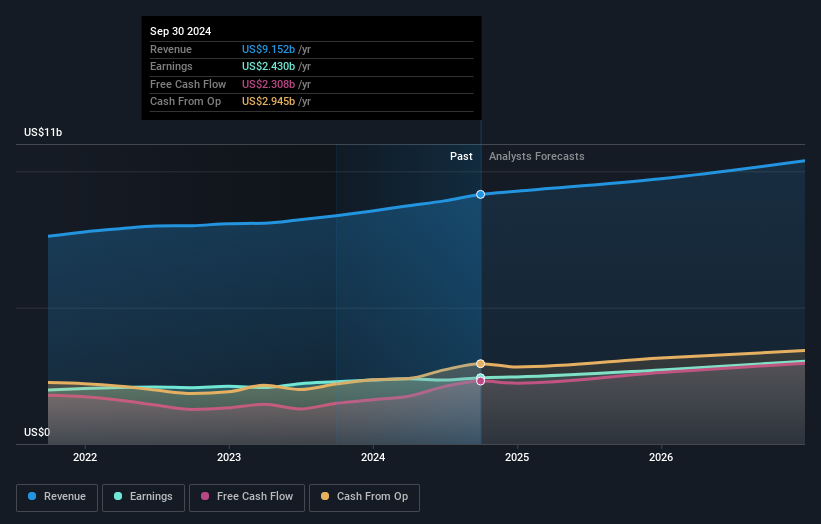

El siguiente gráfico muestra cómo han cambiado los beneficios y los ingresos a lo largo del tiempo (desvele los valores exactos haciendo clic en la imagen).

Zoetis es un valor muy conocido, con abundante cobertura de analistas, lo que sugiere cierta visibilidad sobre el crecimiento futuro. Si está pensando en comprar o vender acciones de Zoetis, debería consultar este informe gratuito que muestra las estimaciones de consenso de los analistas sobre los beneficios futuros.

Una perspectiva diferente

Los inversores en Zoetis tuvieron un año difícil, con una pérdida total del 13% (dividendos incluidos), frente a una ganancia del mercado de alrededor del 26%. Incluso los precios de las acciones de los buenos valores caen a veces, pero queremos ver mejoras en las métricas fundamentales de un negocio, antes de interesarnos demasiado. Por el lado bueno, los accionistas a largo plazo han ganado dinero, con una ganancia del 5% anual durante media década. Podría ser que la reciente venta fuera una oportunidad, por lo que puede valer la pena comprobar los datos fundamentales en busca de signos de una tendencia de crecimiento a largo plazo. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador de los resultados empresariales. Pero para obtener una visión real, necesitamos considerar también otra información. Tomemos los riesgos, por ejemplo: Zoetis tiene una señal de advertencia que creemos que debe conocer.

Nos gustará más Zoetis si vemos grandes compras internas. Mientras esperamos, eche un vistazo a esta lista gratuita de valores infravalorados (en su mayoría de pequeña capitalización) con compras considerables y recientes de información privilegiada.

Tenga en cuenta que los rendimientos del mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zoetis puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ZTS

Advertisement