Advertisement

Thermo Fisher Scientific: Evaluación del valor tras la adquisición de Diagnostics y las recientes subidas del precio de las acciones

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Thermo Fisher Scientific es una oportunidad de valor destacada o si su precio ya ha absorbido todo el potencial alcista? No es el único. Este es el momento perfecto para analizar lo que dicen las cifras.

- El valor ha ganado un 11,4% en el último año y un 9,6% en lo que va de año, aunque ha caído un 1,3% en la última semana. Esto demuestra tanto el potencial de crecimiento como una pizca de volatilidad a corto plazo.

- Entre las noticias más recientes cabe citar la ampliación de sus asociaciones en el ámbito de la investigación en ciencias de la vida y la adquisición de una empresa de diagnóstico. Ambos movimientos han captado la atención de Wall Street en las últimas semanas. Estos acontecimientos han añadido nuevas capas narrativas a la historia de crecimiento a largo plazo de Thermo Fisher y han llevado a los inversores a reevaluar el futuro alcista de la empresa.

- Thermo Fisher obtiene una puntuación de 3 sobre 6 en nuestras comprobaciones de valoración, por lo que se sitúa justo en el punto medio. No está evidentemente barata, ni tampoco excesivamente sobrevalorada. Analicemos cómo se ajustan los distintos marcos de valoración, y quédese para ver por qué la perspectiva más perspicaz podría venir al final.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Thermo Fisher Scientific

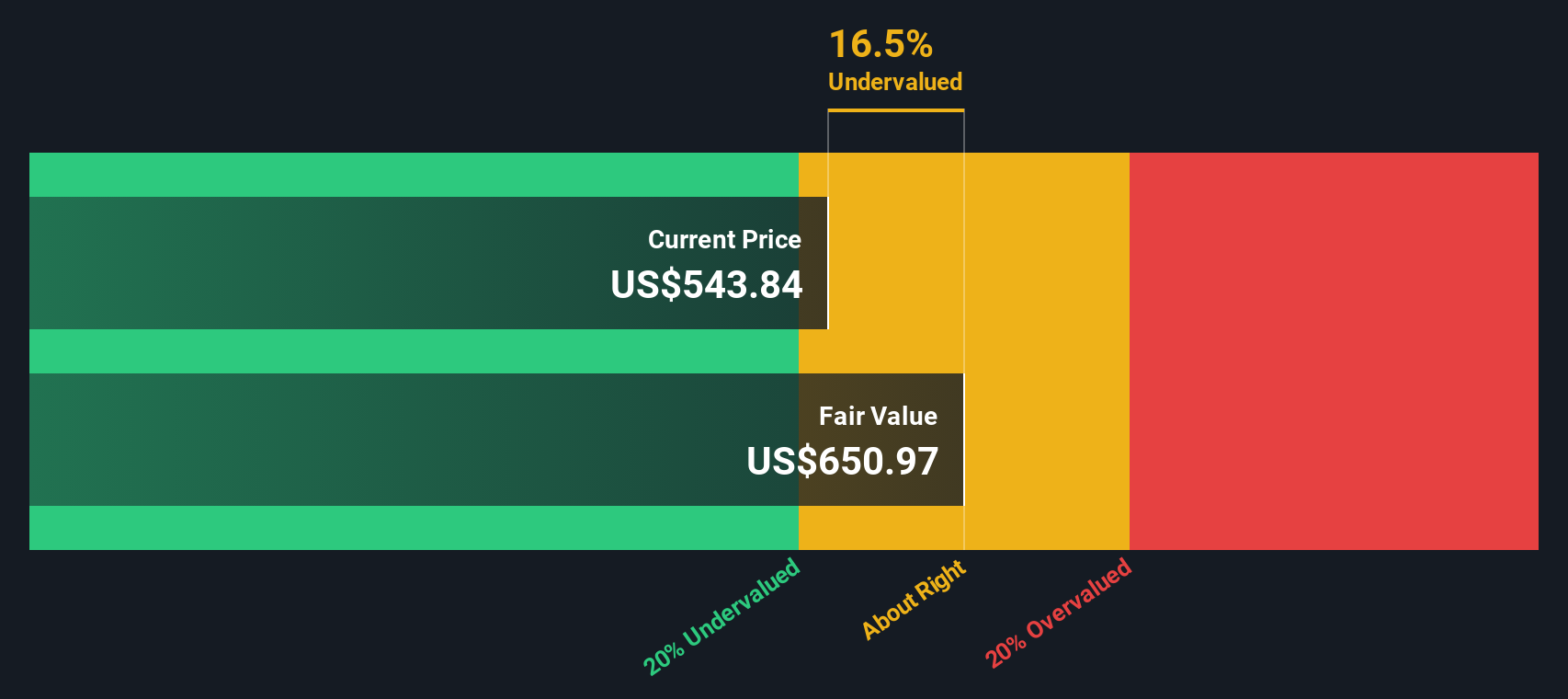

El modelo de flujo de caja descontado (DCF) es un enfoque de valoración muy utilizado que calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este proceso proporciona un valor actual basado principalmente en la generación de flujo de caja libre prevista para la próxima década y un valor terminal más allá.

En el caso de Thermo Fisher Scientific, el flujo de caja libre (FCF) disponible más reciente asciende a 6.130 millones de dólares. Los analistas han facilitado previsiones de estos flujos de caja para los próximos cinco años, tras los cuales se extrapolan otras proyecciones. Sobre la base de estas previsiones y extrapolaciones, se prevé que el FCF de Thermo Fisher crezca hasta los 11.270 millones de dólares a finales de 2029. Esto pone de relieve un sólido potencial de expansión en sus operaciones principales.

El modelo DCF empleado aquí (2 Stage Free Cash Flow to Equity) llega a un valor intrínseco estimado de 606,72 dólares por acción. Esto refleja un descuento del 5,6% en comparación con el precio de mercado actual, lo que sugiere que la acción se valora casi en línea con sus fundamentos proyectados. Dado que este descuento es inferior al 10%, las acciones de Thermo Fisher Scientific parecen cotizar a un nivel ACERCA DE LO CORRECTO según este enfoque.

Resultado: ACERCA DE LO CORRECTO

Thermo Fisher Scientific se valora de forma justa según nuestro Descuento de Flujo de Caja (DCF), pero esto puede cambiar en cualquier momento. Siga el valor en su lista de seguimiento o cartera y reciba alertas sobre cuándo actuar.

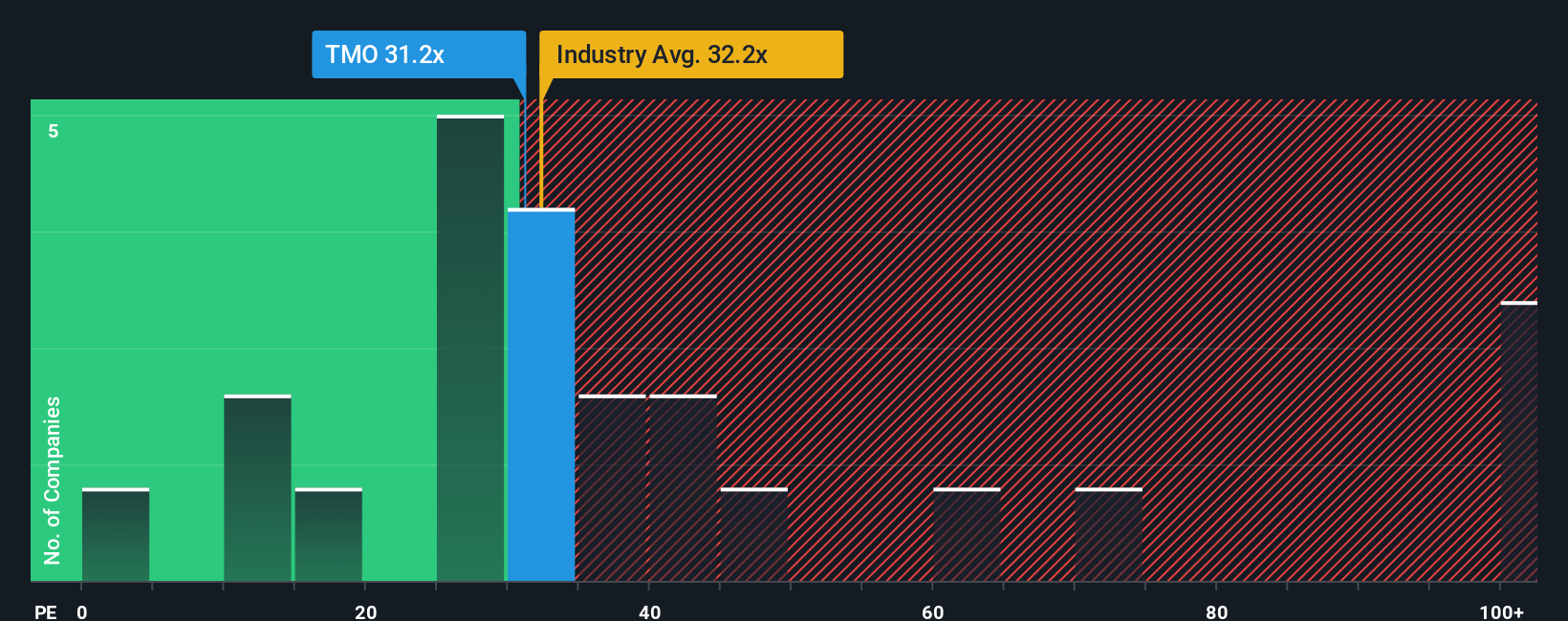

Enfoque 2: Precio de Thermo Fisher Scientific frente a beneficios (PE)

El ratio Precio/Ganancias (PE) es una herramienta de valoración clásica para empresas rentables como Thermo Fisher Scientific, ya que indica a los inversores cuánto están pagando por cada dólar de ganancias. En el caso de empresas consolidadas y en crecimiento constante, el ratio PE puede revelar si las acciones cotizan a un precio razonable en relación con sus resultados.

Las expectativas sobre el crecimiento futuro de una empresa y los riesgos a los que se enfrenta se tienen en cuenta en lo que los analistas e inversores consideran un ratio PE "normal" o "justo". Las empresas de crecimiento más rápido o de menor riesgo suelen tener un PE más alto, mientras que un crecimiento más lento o un mayor riesgo pueden reducir el múltiplo.

Thermo Fisher Scientific cotiza actualmente a un PER de 32,8 veces, algo inferior a la media de sus homólogas de 35,4 veces y a la media del sector de ciencias biológicas de 34,9 veces. Sin embargo, la mera comparación de los ratios PE puede pasar por alto el panorama general.

Ahí es donde el "Ratio Justo" patentado por Simply Wall St proporciona un contexto más profundo. El Fair Ratio de Thermo Fisher, de 29,8 veces, incorpora no sólo el crecimiento de los beneficios, sino también elementos como los márgenes de beneficios, el perfil de riesgo, la capitalización bursátil y la dinámica del sector. Este índice de referencia personalizado está diseñado para ser más personalizado e informativo que las medias generales del sector o de sus homólogos.

Con un PER actual de 32,8 veces, justo por encima de su Ratio Justo pero dentro de un rango razonable, Thermo Fisher parece estar cotizando a un precio que se ajusta estrechamente a sus fundamentales.

Resultado: APROXIMADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.423 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Thermo Fisher Scientific

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Las narrativas hacen que la inversión sea personal al darle la oportunidad de crear y compartir la historia que cree sobre una empresa, cuál cree que es su valor justo y qué tendencias de ingresos, beneficios y márgenes futuros son probables según su investigación y perspectivas.

Una narrativa conecta la historia real de una empresa con una previsión financiera específica y, a continuación, directamente con un valor razonable, lo que ayuda a poner las cifras en contexto. Las Narrativas de Simply Wall St son accesibles y fáciles de usar en la página de la Comunidad, donde millones de inversores publican sus opiniones, previsiones y lógica para que todos puedan aprender de ellas.

Las narrativas dejan muy claro cuándo cree que vale la pena comprar o vender una acción, ya que compara su Valor Razonable Narrativo con el precio actual. Y lo que es mejor, se actualizan automáticamente a medida que se publican nuevas noticias o beneficios, por lo que su tesis se mantiene al día.

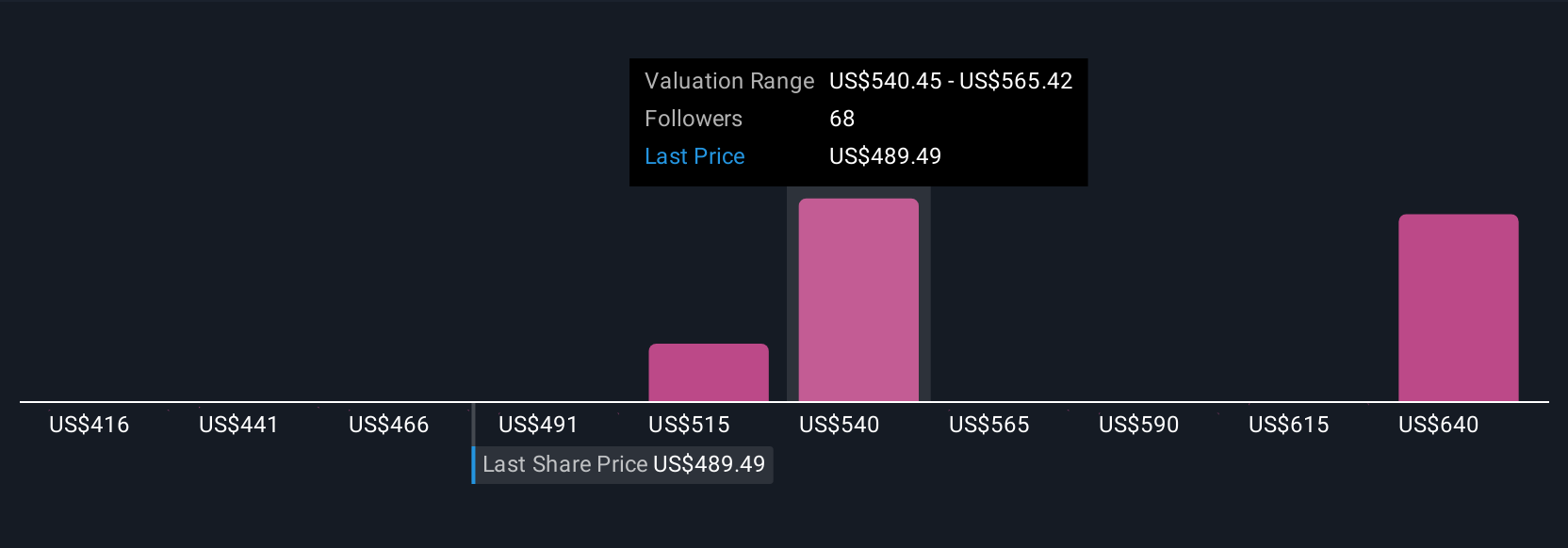

Por ejemplo, algunos inversores consideran que Thermo Fisher Scientific tiene un importante recorrido al alza, utilizando previsiones alcistas y ratios PE futuros cercanos a 30x para obtener un valor razonable superior a 760 $ por acción. Otros adoptan una visión más prudente, con estimaciones de beneficios y márgenes inferiores, llegando a un valor razonable más cercano a los 490 dólares. Ese es el poder de las narrativas: su inversión, su perspectiva, todo ello respaldado por datos y perspectivas dinámicas.

En el caso de Thermo Fisher Scientific, se lo pondremos muy fácil con avances de dos de las principales Narrativas de Thermo Fisher Scientific:

🐂 Caso alcista de Thermo Fisher Scientific

Valor razonable: $613.58

Precio actual frente a valor razonable: 6,7% infravalorado

Crecimiento previsto de los ingresos: 5,2

- La expansión de la fabricación farmacéutica, los productos innovadores y una mayor integración de los clientes contribuyen a unos ingresos recurrentes sólidos y a un fuerte posicionamiento competitivo.

- La eficiencia de los procesos impulsada por la inteligencia artificial, la estricta disciplina de costes y las adquisiciones estratégicas apoyan el crecimiento de los márgenes y la rentabilidad sostenible, incluso cuando los mercados fluctúan.

- Entre los principales riesgos figuran la incertidumbre de la financiación en los sectores académico y gubernamental, los vientos en contra del mercado chino, la compresión de los márgenes en determinados segmentos y las preocupaciones por la transición en la gestión.

🐻 Thermo Fisher Scientific Caso Oso

Valor razonable: 540,27 USD

Precio actual frente a valor razonable: 6,0% sobrevalorado

Crecimiento previsto de los ingresos: 7,0%.

- Los motores del crecimiento son la fuerte demanda de los sectores biotecnológico y farmacéutico, la mejora de los márgenes gracias a las recientes adquisiciones y un modelo de flujo de ingresos diversificado y recurrente.

- Los vientos de cola del sector se ven contrarrestados por vientos en contra, como la disminución de las ventas relacionadas con COVID, la sensibilidad macroeconómica, los riesgos reglamentarios y de integración, y la variabilidad del gasto en I+D.

- Incluso con alzas para los inversores pacientes, la ralentización del crecimiento de la I+D, los cambios normativos o los errores en las fusiones y adquisiciones podrían amenazar la rentabilidad y provocar periodos de sobrevaloración.

¿Crees que hay algo más en la historia de Thermo Fisher Scientific? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Thermo Fisher Scientific puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TMO

Advertisement