Advertisement

¿Es hora de reevaluar Thermo Fisher Scientific tras la reciente caída de su cotización?

Simply Wall St

Revisado por Bailey Pemberton

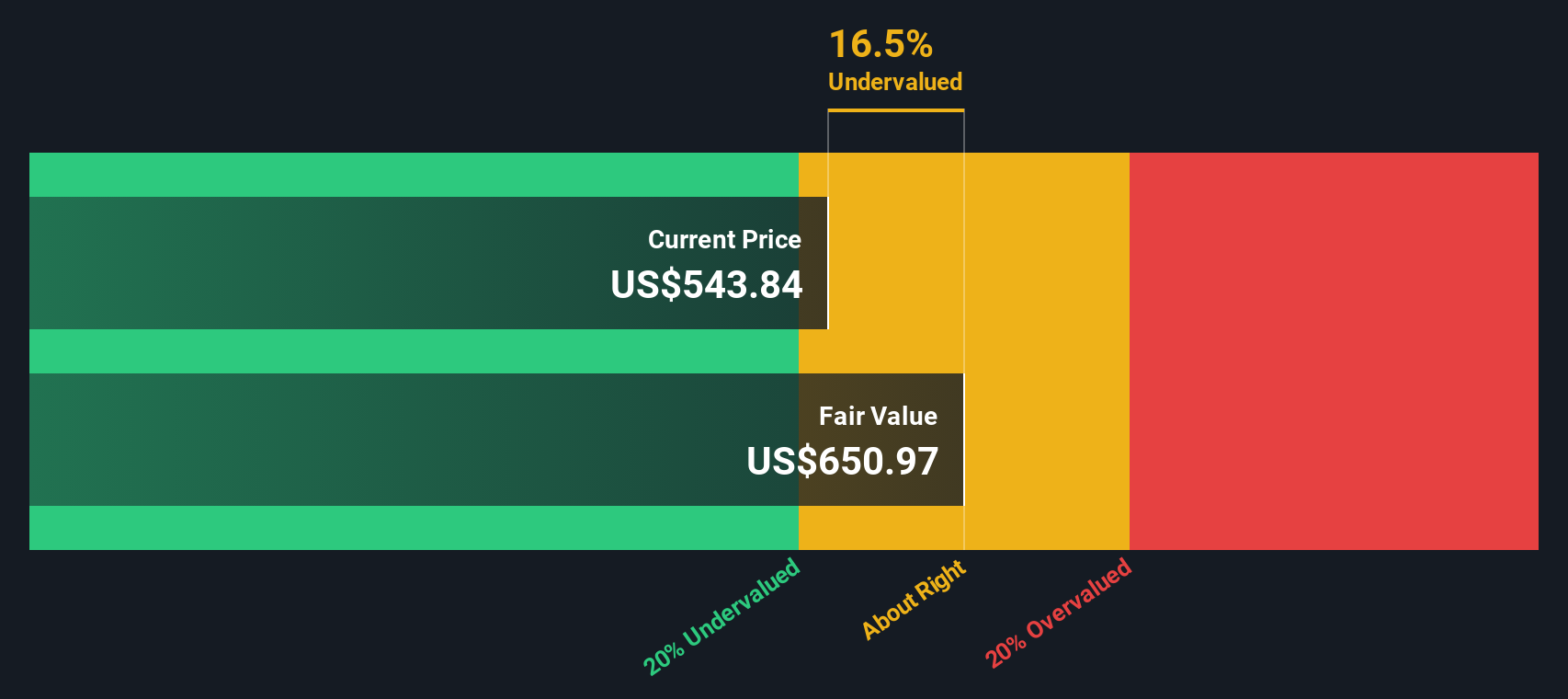

- Si se pregunta si Thermo Fisher Scientific sigue siendo una compra inteligente a unos 563 dólares por acción, o si las ganancias fáciles ya han quedado atrás, este desglose le ayudará a evaluar lo que realmente podría estar pagando.

- La acción ha subido un 7,8% en lo que va de año y un 5,7% en el último año, pero esa subida se ha enfriado recientemente, con una caída del 2,3% en el último mes y del 3% en la última semana, lo que sugiere que el sentimiento del mercado está cambiando.

- Los inversores han reaccionado a una mezcla de titulares en torno a la ampliación del papel de Thermo Fisher en las herramientas de ciencias de la vida, nuevas asociaciones en servicios biofarmacéuticos e inversiones estratégicas en tecnologías de laboratorio de vanguardia que la posicionan como un facilitador a largo plazo del descubrimiento de fármacos y el diagnóstico. Al mismo tiempo, las preocupaciones del mercado en general sobre el gasto sanitario, la regulación y el crecimiento de los presupuestos de investigación han añadido algo de ruido a corto plazo a la cotización.

- En nuestro marco, Thermo Fisher obtiene actualmente una puntuación de 3/6 en las comprobaciones de valoración, lo que refleja que parece infravalorada en la mitad de los seis parámetros que analizamos. Puede ver el desglose detallado en esta puntuación de valoración. A continuación, repasaremos los enfoques de valoración tradicionales y, hacia el final del artículo, exploraremos una forma adicional de entender lo que realmente podrían valer las acciones.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Thermo Fisher Scientific

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. En el caso de Thermo Fisher Scientific, el modelo se basa en un enfoque de flujo de caja libre a capital de 2 etapas, utilizando proyecciones de flujo de caja en $.

La empresa generó aproximadamente 6.100 millones de dólares en flujo de caja libre en los últimos doce meses, y las estimaciones de los analistas más las extrapolaciones sugieren que esta cifra podría ascender a unos 15.300 millones de dólares en 2035. A corto plazo, las previsiones alcanzan unos 8.600 millones de dólares en 2026 y 11.300 millones en 2029, con un crecimiento a más largo plazo que disminuye a medida que la empresa madura.

Cuando todos estos flujos de caja proyectados se descuentan al día de hoy, el modelo DCF llega a un valor intrínseco de unos 606 dólares por acción, lo que implica que las acciones cotizan con un descuento aproximado del 7,1% sobre su valor razonable. Esto sitúa a Thermo Fisher en la categoría de valores ligeramente infravalorados, en lugar de muy mal valorados.

Resultado: MÁS O MENOS JUSTO

Thermo Fisher Scientific tiene una valoración justa según nuestro Descuento de Flujo de Caja (DCF), pero esto puede cambiar de un momento a otro. Siga el valor en su lista de seguimiento o cartera y reciba alertas sobre cuándo actuar.

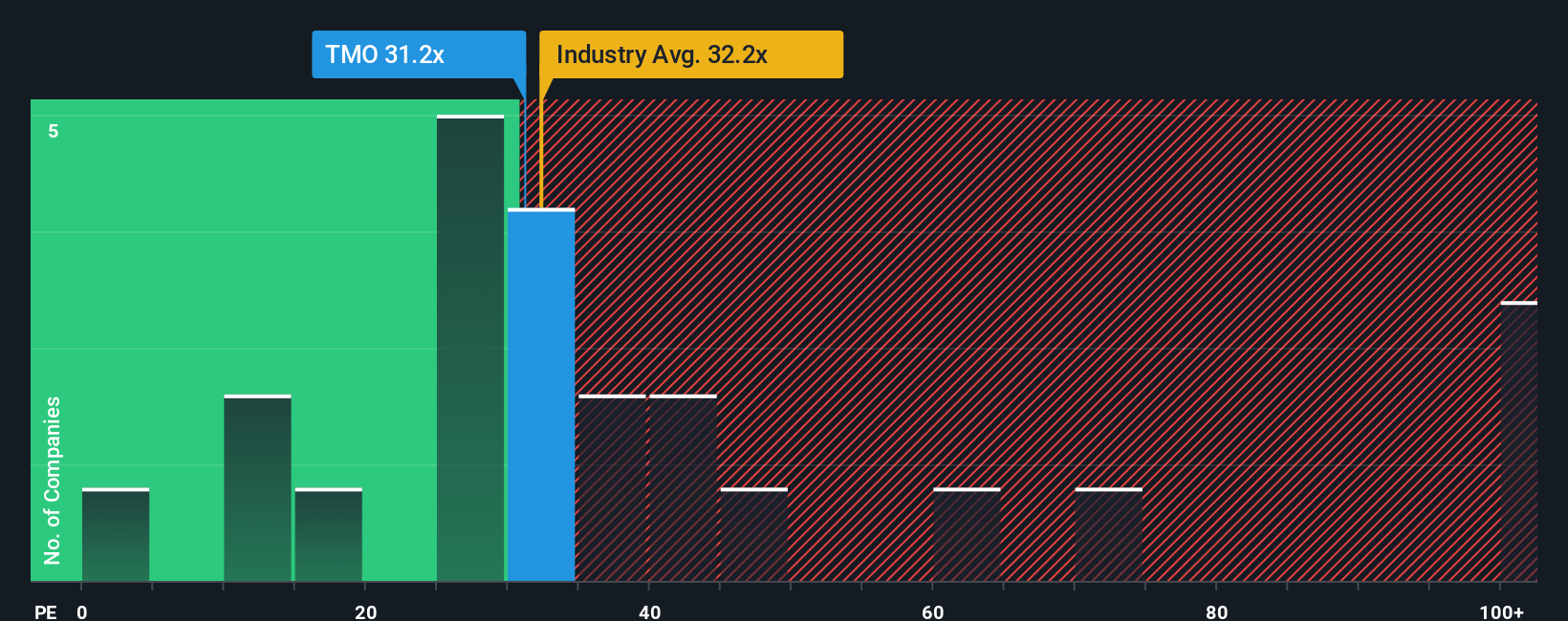

Enfoque 2: Precio de Thermo Fisher Scientific frente a beneficios

En el caso de empresas rentables y consolidadas como Thermo Fisher Scientific, la relación precio/beneficios es una abreviatura útil para saber cuánto están dispuestos a pagar los inversores por cada dólar de beneficios actuales. Un PE más alto puede justificarse cuando se espera que una empresa crezca más rápidamente o se considera de menor riesgo, mientras que un crecimiento más lento o una mayor incertidumbre suelen justificar un múltiplo más bajo y conservador.

Thermo Fisher cotiza actualmente a 32,2 veces los beneficios, ligeramente por debajo de la media del sector de ciencias de la vida, que se sitúa en torno a 34,1 veces, y del grupo de referencia, que se sitúa en torno a 34,5 veces. Simply Wall St también calcula un Ratio Justo de 30,8 veces para Thermo Fisher, que representa el nivel de PER que normalmente tendría sentido dado su perfil de crecimiento de beneficios, márgenes, posición en el sector, capitalización bursátil y factores de riesgo.

Este Ratio Justo está más adaptado que una simple comparación entre pares o entre sectores, porque se ajusta a los fundamentales específicos de la empresa en lugar de asumir que todos los valores de Ciencias de la Vida merecen el mismo múltiplo. Con un PER real de Thermo Fisher de 32,2 veces, modestamente por encima del Ratio Justo de 30,8 veces, las acciones parecen ligeramente caras según esta métrica, pero no drásticamente.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1450 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Thermo Fisher Scientific

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle Narrativas, un marco sencillo en la página de la Comunidad de Simply Wall St que le permite conectar su visión de la historia de Thermo Fisher Scientific con números concretos. Para ello, se eligen hipótesis sobre sus ingresos, beneficios y márgenes futuros, que se convierten en una previsión financiera dinámica y un valor razonable que se actualiza a medida que aparecen nuevas noticias o beneficios. A continuación, puede comparar ese valor razonable con el precio actual para decidir si parece una compra o una venta. Esta es la razón por la que algunos inversores fijan actualmente una Narrativa más prudente con un valor razonable en torno a los 540 $ por acción, mientras que otros, utilizando hipótesis más optimistas, se acercan más a los 626 $, lo que refleja perspectivas diferentes pero igualmente estructuradas sobre la misma empresa.

En el caso de Thermo Fisher Scientific, sin embargo, se lo vamos a poner muy fácil con avances de dos de las principales Narrativas de Thermo Fisher Scientific:

🐂 Caso alcista de Thermo Fisher Scientific

Valor razonable: 626 $ por acción

Infravaloración implícita frente al precio actual: alrededor del 10,1%.

Supuesto de crecimiento de los ingresos: 5.22%

- Ve a Thermo Fisher como un líder en ciencias de la vida, que utiliza la innovación, la eficiencia habilitada por la IA y las fusiones y adquisiciones estratégicas para respaldar la expansión constante de las ganancias y los márgenes.

- Asume que la fuerte demanda de la fabricación farmacéutica y biotecnológica, el diagnóstico de precisión y los servicios de laboratorio integrales incrementarán los ingresos y la rentabilidad con el tiempo.

- Señala los riesgos derivados de la incertidumbre de la financiación, la exposición a China, los vientos en contra de los márgenes y la transición de liderazgo, pero sigue concluyendo que el valor razonable está por encima del precio actual de la acción.

🐻 Caso bajista de Thermo Fisher Scientific

Valor razonable: 540 dólares por acción

Sobrevaloración implícita frente al precio actual: en torno al 4,3

Supuesto de crecimiento de los ingresos: 7.0%

- Reconoce una fuerte demanda estructural de herramientas de ciencias de la vida, diagnósticos y servicios CDMO, respaldada por la IA, la automatización y una creciente base de gasto en I+D.

- Espera un crecimiento anual de los ingresos de entre el 7 y el 10% y una mejora de los márgenes hasta el 16-18%, pero considera que esta fortaleza se refleja en gran medida en la valoración actual.

- Destaca los riesgos a la baja derivados de la ralentización de la financiación de la I+D, los cambios normativos, los errores en la ejecución de las fusiones y adquisiciones y el carácter cíclico de la financiación de la biotecnología, que podrían limitar la rentabilidad a partir de ahora.

¿Crees que hay algo más en la historia de Thermo Fisher Scientific? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Thermo Fisher Scientific puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TMO

Advertisement