Advertisement

¿Está justificada la subida de las acciones de Thermo Fisher Scientific tras sus iniciativas estratégicas de crecimiento en 2025?

Simply Wall St

Revisado por Bailey Pemberton

Si está sopesando qué hacer con las acciones de Thermo Fisher Scientific en estos momentos, no es el único. Muchos inversores se preguntan si ha llegado el momento de lanzarse, de aguantar o de recoger beneficios. Al fin y al cabo, las acciones no sólo han repuntado, sino que se han disparado, con una impresionante subida del 21,4% sólo en el último mes. Es un movimiento que no se ve todos los días en un valor de gran capitalización como éste. En lo que va de año, las acciones han subido un 7,9%. Teniendo en cuenta también la última semana, con una subida del 3,7%, no hay duda de que el impulso ha aumentado, y el mercado parece estar cambiando su visión de riesgo-recompensa sobre Thermo Fisher.

¿Una de las principales razones de este renovado optimismo? La empresa ha mejorado su estrategia de crecimiento, anunciando iniciativas en el ámbito de los suministros para investigación clínica avanzada y aumentando sus capacidades en soluciones de terapia génica. Los inversores están atentos a estos movimientos, con la vista puesta en los posibles flujos de ingresos a largo plazo procedentes de campos de vanguardia como la medicina personalizada y el bioprocesamiento. Puede que estos titulares no siempre desencadenen fuegos artificiales en las cotizaciones a corto plazo, pero sin duda influyen en la forma en que el mercado valora una empresa construida para un crecimiento duradero.

Hablemos de cifras un momento. Según nuestro baremo de valoración, Thermo Fisher obtiene un 3 sobre 6, lo que significa que parece infravalorada en la mitad de las principales comprobaciones de valoración. Es suficiente para captar la atención del inversor experto, pero aún no es un éxito rotundo. Entonces, ¿cómo se posicionan las acciones en los diferentes enfoques de valoración? ¿Existe una forma aún más nítida de abrirse paso entre el ruido? Profundicemos.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Thermo Fisher Scientific

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este modelo se utiliza ampliamente porque se centra en la capacidad de la empresa para generar efectivo libre a lo largo del tiempo, en lugar de limitarse a sus múltiplos de beneficios o a su valor contable.

Para Thermo Fisher Scientific, el flujo de caja libre actual es de 6.130 millones de dólares. El consenso de los analistas prevé que esta cifra aumente de forma constante, alcanzando alrededor de 8.580 millones de dólares en 2026 y superando los 11.270 millones de dólares en 2029. A más largo plazo, Simply Wall St extrapola un crecimiento continuo, con estimaciones de flujo de caja libre que se extienden hasta casi 15.160 millones de dólares en 2035. Todos los valores se miden en USD.

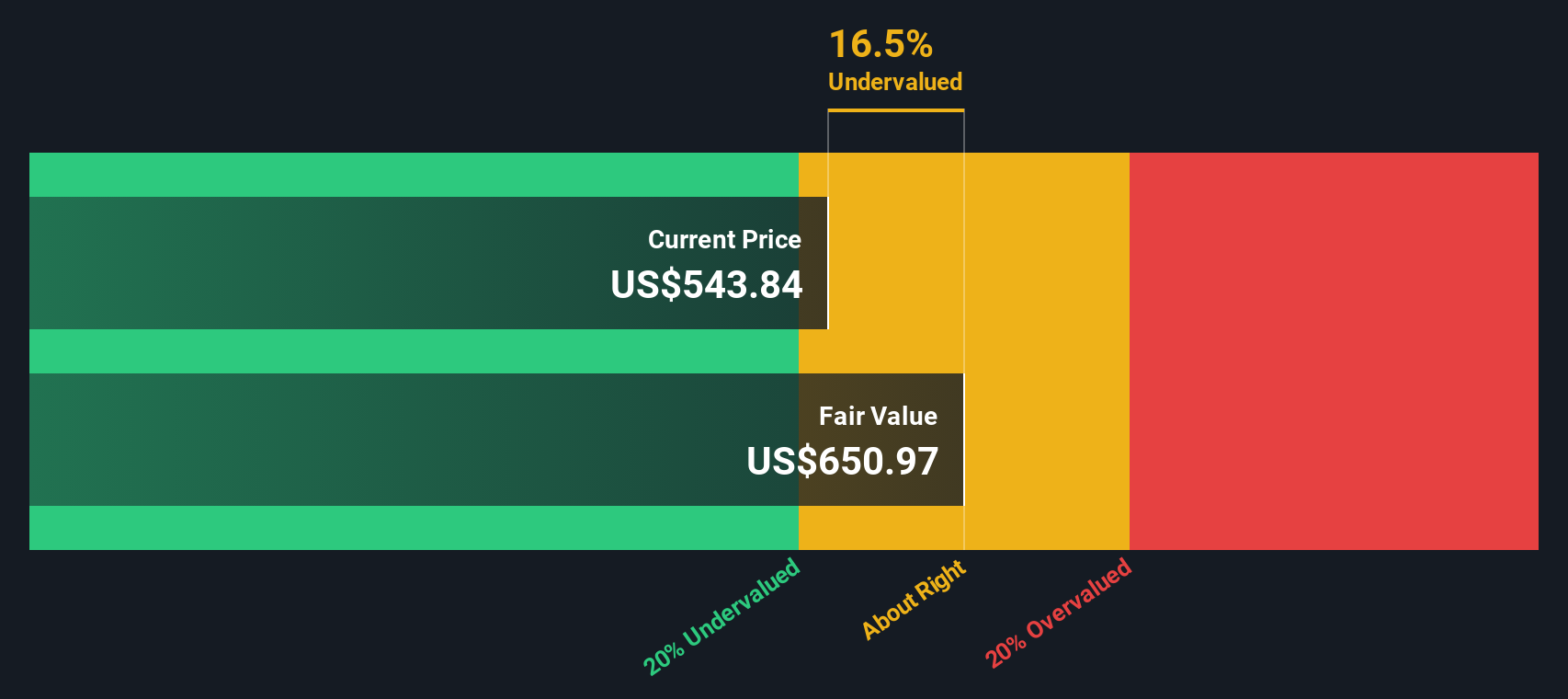

Teniendo en cuenta estos flujos de caja futuros proyectados y descontándolos, el cálculo DCF sitúa el valor razonable de Thermo Fisher en 649,09 dólares por acción. Comparando este valor intrínseco con el precio actual de la acción, el modelo sugiere que la acción cotiza con un descuento del 13,1%. En otras palabras, las acciones parecen infravaloradas cuando se juzgan por el potencial de flujo de caja a largo plazo.

Resultado: INFRAVALORADAS

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Thermo Fisher Scientific está infravalorada en un 13,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

Enfoque 2: Precio de Thermo Fisher Scientific frente a beneficios

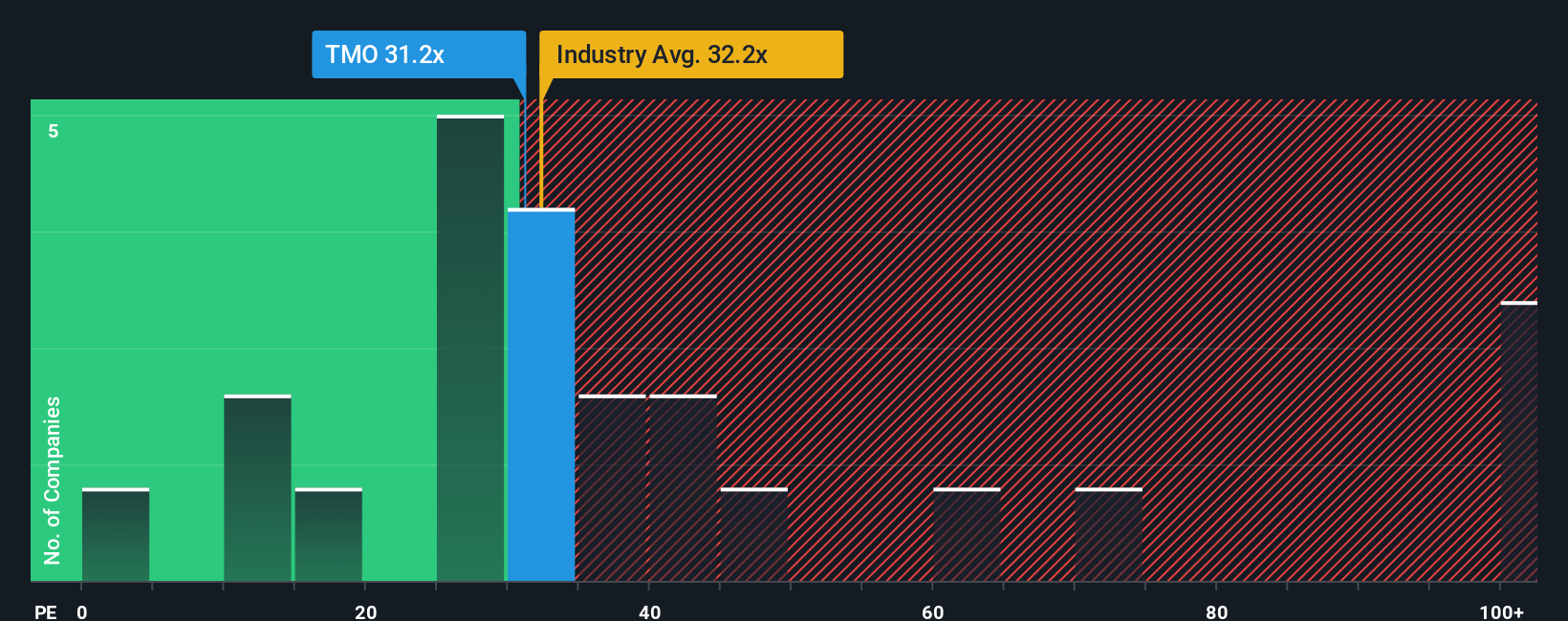

En el caso de empresas consolidadas y rentables como Thermo Fisher Scientific, el ratio Precio/Ganancias (PE) es una métrica de valoración popular y útil. Dado que compara directamente el precio de las acciones con los beneficios de la empresa, el ratio PE proporciona una lectura rápida de cuánto están pagando los inversores por cada dólar de beneficio actual. Es especialmente significativo para las empresas rentables, ya que refleja la opinión del mercado sobre sus perspectivas de crecimiento y su perfil de riesgo.

Lo que constituye un ratio PE "justo" varía. Las empresas de crecimiento más rápido o de menor riesgo suelen tener múltiplos más altos, mientras que las de crecimiento más lento o de mayor riesgo tienden a cotizar a múltiplos más bajos. Thermo Fisher cotiza actualmente a un ratio PE de 32,4 veces. En comparación, la media de sus homólogas del sector de ciencias de la vida es de 34,1 veces, y la del grupo de 35,9 veces. Esto sugiere que el valor cotiza por debajo de sus competidores directos y del sector en general en términos de lo que los inversores están dispuestos a pagar por los beneficios actuales.

Sin embargo, la mera comparación de Thermo Fisher con las medias de sus homólogos o del sector no es suficiente. El "Fair Ratio" patentado por Simply Wall St tiene por objeto colmar esta laguna teniendo en cuenta variables adicionales como el crecimiento de los beneficios de la empresa, los márgenes de beneficios, la capitalización bursátil y el perfil de riesgo. Con este enfoque se obtiene un índice de referencia más adaptado. El Fair Ratio de Thermo Fisher es de 27,6 veces. Si lo comparamos con el PER actual del mercado, el valor cotiza un poco por encima de su Ratio Justo, lo que indica que, a pesar de sus sólidos fundamentales, las acciones podrían estar ligeramente por encima de sí mismas según estos datos exhaustivos.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Thermo Fisher Scientific

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Se trata de un enfoque sencillo pero potente que combina su visión de la historia de Thermo Fisher Scientific con cifras reales sobre su futuro, como los ingresos, beneficios y márgenes de beneficio previstos, para llegar a su propia estimación del valor razonable.

Con una Narrativa, usted vincula su perspectiva sobre lo que impulsa el negocio, por ejemplo, la creciente demanda de medicina personalizada, las nuevas tecnologías o los riesgos del sector, a una previsión financiera transparente y ve exactamente cómo esos supuestos conforman su estimación de lo que valen las acciones.

Esto convierte a Narratives en una herramienta accesible para cualquier inversor y está disponible ahora mismo en la página de la Comunidad de Simply Wall St, lo que permite a millones de usuarios ir más allá de los ratios y resúmenes genéricos.

Puede utilizar Narratives para decidir cuándo comprar o vender comparando directamente su estimación del valor razonable con el precio actual de la acción. Dado que las Narrativas se actualizan automáticamente cada vez que se publican nuevas noticias o resultados, su historia se mantiene siempre en línea con la realidad.

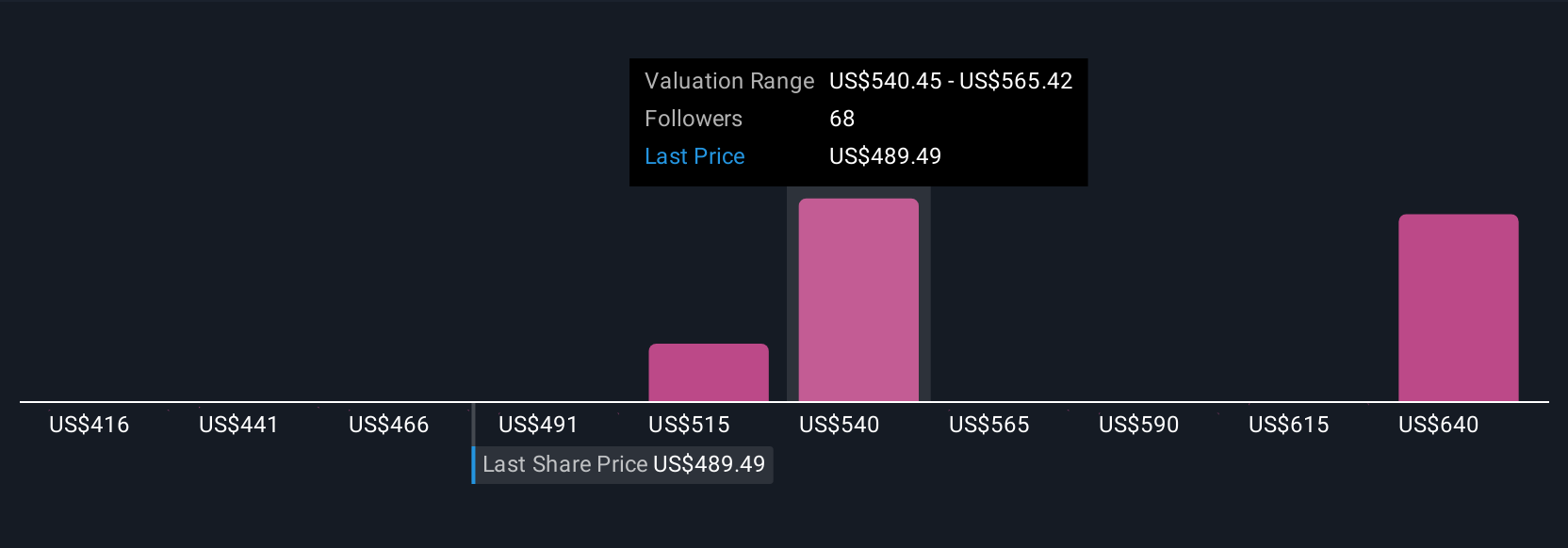

Por ejemplo, un inversor puede considerar que Thermo Fisher es una ganadora a largo plazo gracias a los avances en medicina personalizada y estimar un valor razonable de 604 dólares por acción. Otro podría sopesar más los vientos en contra del sector y llegar a un valor más conservador de 490 dólares. Su propia narrativa refleja exactamente lo que usted cree.

En el caso de Thermo Fisher Scientific, se lo ponemos fácil con avances de dos de las principales Narrativas de Thermo Fisher Scientific:

🐂 Caso Toro Thermo Fisher Scientific

Valor razonable: 603,78 $.

Las acciones cotizan con una prima del 6,6% sobre el valor razonable de esta narrativa.

Crecimiento previsto de los ingresos: 5,2%.

- El crecimiento está impulsado por la expansión en la fabricación de productos farmacéuticos, las eficiencias operativas impulsadas por IA, las fusiones y adquisiciones estratégicas y la estrecha integración con clientes clave que contribuyen a los ingresos recurrentes y la mejora de los márgenes.

- Los analistas señalan que la incertidumbre internacional y la transición de liderazgo pueden plantear retos, pero estos se compensan con una mayor disciplina financiera y la exposición a mercados finales resistentes.

- La estimación del valor razonable de esta narrativa es de 603,78 dólares, lo que sugiere cierto recorrido al alza con respecto a los precios recientes si se cumplen las expectativas de crecimiento y mejora de márgenes de los analistas.

🐻 Thermo Fisher Scientific Caso bajista

Valor razonable: 540,27 dólares

Las acciones cotizan con una prima del 4,3% respecto a su valor razonable.

Crecimiento previsto de los ingresos: 7%.

- Thermo Fisher demuestra una fuerte resistencia debido a la demanda diversificada de ciencias de la vida, la eficiencia de costes de las recientes adquisiciones y los flujos estables de ingresos recurrentes procedentes de consumibles y servicios.

- Las tendencias del sector, como el aumento del gasto mundial en I+D y el envejecimiento de la población, proporcionan apoyo, pero persisten los riesgos derivados de la normalización de los ingresos tras la pandemia, los posibles cambios normativos y los posibles retos en la integración de fusiones.

- Aunque la acción parece bastante valorada con la posibilidad de nuevas ganancias si se logran los objetivos de crecimiento, la ralentización del gasto o las dificultades de integración podrían plantear riesgos a la baja, situando el valor razonable en 540,27 dólares en este caso.

¿Crees que hay algo más en la historia de Thermo Fisher Scientific? ¡Crea tu propia Narrativa para hacérselo saber a la Comunidad!

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Thermo Fisher Scientific puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TMO

Advertisement