Advertisement

El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino sufrir una pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda a la hora de pensar en el riesgo de un determinado valor, porque demasiada deuda puede hundir a una empresa. Observamos que Teva Pharmaceutical Industries Limited(NYSE:TEVA) tiene deuda en su balance. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Qué riesgo conlleva la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio de crisis. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin consecuencias negativas. Lo primero que hay que hacer al considerar cuánto se endeuda una empresa es examinar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de Teva Pharmaceutical Industries

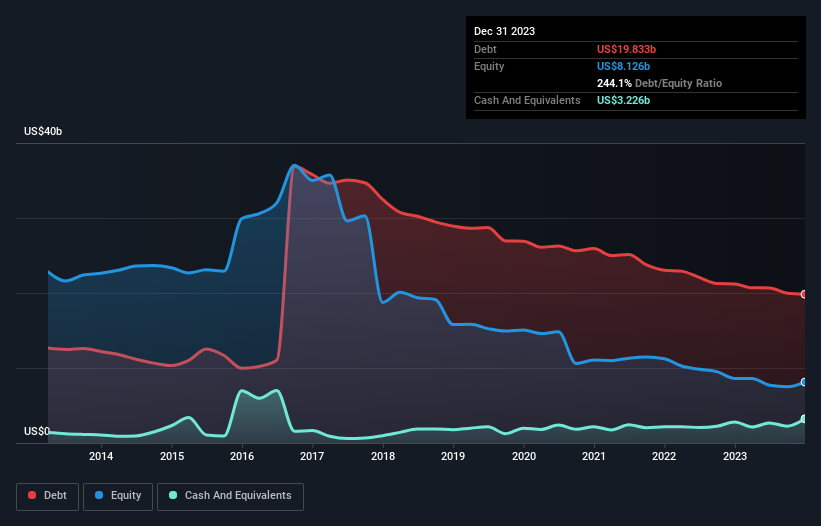

¿Cuánta deuda tiene Teva Pharmaceutical Industries?

Como puede ver a continuación, Teva Pharmaceutical Industries tenía 19.800 millones de dólares de deuda en diciembre de 2023, por debajo de los 21.200 millones de dólares del año anterior. Sin embargo, también tenía 3.230 millones de dólares en efectivo, por lo que su deuda neta es de 16.600 millones de dólares.

¿Cuál es la solidez del balance de Teva Pharmaceutical Industries?

Haciendo zoom en los últimos datos del balance, podemos ver que Teva Pharmaceutical Industries tenía pasivos por valor de 12.200 millones de dólares con vencimiento a 12 meses y pasivos por valor de 23.100 millones de dólares con vencimiento posterior. Para compensar estas obligaciones, contaba con un efectivo de 3.230 millones de dólares, así como con cuentas por cobrar valoradas en 3.410 millones de dólares con vencimiento a 12 meses. Así pues, el pasivo de la empresa supera en 28.700 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

La deficiencia aquí pesa mucho sobre la propia empresa de 15.600 millones de dólares, como si un niño tuviera que luchar bajo el peso de una enorme mochila llena de libros, su equipo deportivo y una trompeta. Así que creemos que los accionistas deben vigilar de cerca este asunto. A fin de cuentas, Teva Pharmaceutical Industries probablemente necesitaría una importante recapitalización si sus acreedores exigieran el reembolso.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). La ventaja de este enfoque es que tenemos en cuenta tanto el volumen absoluto de deuda (con la deuda neta en relación con el EBITDA) como los gastos reales por intereses asociados a esa deuda (con su ratio de cobertura de intereses).

Teva Pharmaceutical Industries tiene un ratio deuda/EBITDA de 3,8 y su EBIT cubrió sus gastos por intereses 3,3 veces. En conjunto, esto implica que, aunque no nos gustaría que aumentaran los niveles de deuda, creemos que puede manejar su apalancamiento actual. En una nota ligeramente más positiva, Teva Pharmaceutical Industries incrementó su EBIT en un 19% durante el último año, aumentando aún más su capacidad para gestionar la deuda. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Teva Pharmaceutical Industries puede reforzar su balance con el tiempo. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Por lo tanto, tenemos que ver si ese EBIT se traduce en el correspondiente flujo de caja libre. Si analizamos los tres últimos años, Teva Pharmaceutical Industries registró un flujo de caja libre del 24% de su EBIT, que es más débil de lo que cabría esperar. Eso no es muy bueno, cuando se trata de pagar la deuda.

Nuestra opinión

Nos atreveríamos a decir que el nivel de pasivo total de Teva Pharmaceutical Industries es decepcionante. Pero por el lado positivo, su tasa de crecimiento del EBIT es una buena señal, y nos hace ser más optimistas. Tenemos muy claro que consideramos que Teva Pharmaceutical Industries es realmente bastante arriesgada, como resultado de la salud de su balance. Así que somos casi tan cautelosos con este valor como un gatito hambriento a punto de caer en el estanque de peces de su dueño: una vez mordido, dos veces tímido, como suele decirse. Aunque Teva Pharmaceutical Industries no obtuvo beneficios estatutarios el año pasado, su EBIT positivo sugiere que la rentabilidad podría no estar lejos. Haga clic aquí para ver si sus beneficios van en la dirección correcta a medio plazo.

Si le interesa invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Teva Pharmaceutical Industries puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TEVA

Advertisement