Advertisement

¿Reforma el caso alcista de Pfizer (PFE) el triunfo de PADCEV Keytruda contra el cáncer de vejiga?

Simply Wall St

Revisado por Sasha Jovanovic

- Pfizer y Astellas anunciaron previamente que la FDA había aprobado PADCEV (enfortumab vedotin-ejfv) más Keytruda como tratamiento perioperatorio para adultos con cáncer de vejiga con invasión muscular que no pueden someterse a cisplatino, basándose en los datos de la fase 3 EV-303, que mostraban un fuerte aumento de la supervivencia global y sin complicaciones frente a la cirugía sola.

- Esta decisión refuerza la franquicia oncológica de Pfizer al introducir una avanzada combinación de inmunoterapia y conjugado de anticuerpo-fármaco en un contexto más temprano, con intención curativa, para pacientes con cáncer de vejiga de alto riesgo.

- A continuación examinaremos cómo encaja esta aprobación de PADCEV/Keytruda en la narrativa de inversión de Pfizer en torno a la oncología y los productos biológicos innovadores.

El boom del petróleo de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

Resumen de la narrativa de inversión de Pfizer

Para poseer Pfizer en la actualidad, es necesario creer que su giro hacia la oncología, los productos biológicos complejos y los tratamientos contra la obesidad pueden compensar la expiración de patentes, la presión sobre los precios y la elevada deuda. La nueva aprobación perioperativa de PADCEV/Keytruda refuerza la oncología como catalizador clave a corto plazo, mientras que la reforma de las políticas y los precios, además de la próxima expiración de patentes, siguen siendo los principales obstáculos. Esta aprobación ayuda a la historia, pero no elimina el riesgo de ejecución o regulatorio.

Entre los anuncios recientes, la calificación "Neutral" de Citi y el precio objetivo de 26 dólares ponen de relieve lo equilibradas que están ya las expectativas en torno a los esfuerzos de cambio de Pfizer. Este punto de vista externo enmarca las noticias sobre PADCEV/Keytruda como una prueba más de la tesis oncológica más que como un replanteamiento de la inversión, sobre todo porque los inversores también sopesan la adquisición de Metsera, los planes de reducción de costes y el elevado dividendo frente a la dilución de beneficios y el apalancamiento.

Sin embargo, aunque las victorias en oncología son alentadoras, los inversores también deben ser conscientes de cómo las agresivas reformas mundiales de los precios de los medicamentos podrían...

Lea el informe completo sobre Pfizer (¡es gratis!)

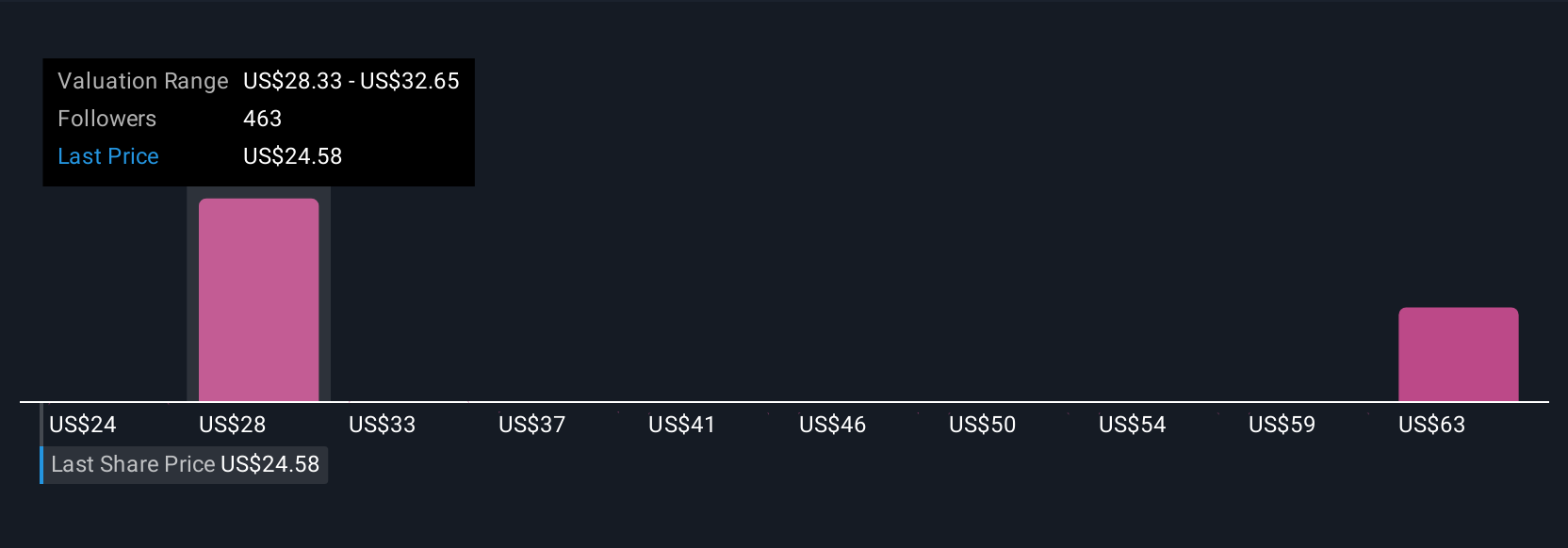

La narrativa de Pfizer proyecta 59.600 millones de dólares en ingresos y 12.800 millones de dólares en beneficios para 2028.

Descubra cómo las previsiones de Pfizer arrojan un valor razonable de 29,08 dólares, un 14% más que su precio actual.

Explorar otras perspectivas

Algunos de los analistas con las estimaciones más bajas ya pronosticaban una caída de los ingresos a unos 56.100 millones de dólares y unos beneficios de aproximadamente 11.800 millones de dólares para 2028, por lo que si le preocupa que los nuevos activos de I+D no puedan sustituir totalmente a los antiguos éxitos de ventas, esta victoria de PADCEV/Keytruda podría mitigar esa preocupación o simplemente ser un punto positivo en una visión general más dura.

Explore otras 34 estimaciones de valor razonable de Pfizer: ¡por qué las acciones podrían valer más del doble que el precio actual!

Construya su propia narrativa de Pfizer

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Pfizer es nuestro análisis que destaca 3 recompensas clave y 3 señales de advertencia importantes que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Pfizer proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Pfizer de un vistazo.

¿Preparado para un enfoque diferente?

Ahora mismo podría ser el mejor punto de entrada. Estas selecciones proceden de nuestros análisis diarios. No se demore:

- Los metales de tierras raras son la nueva fiebre del oro. Descubra qué 36 valores están a la cabeza.

- Estas 10 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- Descubra la próxima gran novedad con acciones de centavo financieramente sólidas que equilibran el riesgo y la recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Pfizer puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PFE

Advertisement