Advertisement

¿Existe una oportunidad en Pfizer tras las recientes aprobaciones de fármacos y los avances en su cartera de productos?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si las acciones de Pfizer son una ganga oculta o si simplemente están haciendo aguas? Analicemos si el precio actual es una oportunidad o una señal de alarma.

- El precio de las acciones de Pfizer subió recientemente un 5,1% en sólo siete días y un 4,6% en el último mes, incluso después de una complicada caída del 2,8% en lo que va de año.

- Uno de los factores que han impulsado estos movimientos ha sido el renovado optimismo de los inversores en torno al sector farmacéutico, impulsado por los grandes titulares de la industria sobre la aprobación de medicamentos y el progreso de los proyectos en curso. En particular, la mayor atención prestada a las asociaciones de desarrollo de Pfizer ha vuelto a centrar la atención en sus perspectivas de innovación a largo plazo.

- En estos momentos, Pfizer obtiene una puntuación de valoración de 5 sobre 6 por estar infravalorada en la mayoría de nuestras comprobaciones clave, lo cual es impresionante. Sin embargo, los números sólo cuentan una parte de la historia. Exploremos lo que significan realmente estos enfoques de valoración y consideremos una forma más inteligente y matizada de ver el verdadero valor de Pfizer.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Pfizer

El modelo de flujo de caja descontado (DCF) es un enfoque de valoración que estima el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este método se centra en el efectivo que se espera que Pfizer genere a lo largo del tiempo, en lugar de en el sentimiento del mercado a corto plazo.

Actualmente, el flujo de caja libre de Pfizer ronda los 9.950 millones de dólares. Según las previsiones de los analistas y las proyecciones ampliadas, se espera que esta cifra aumente, alcanzando unos 16.320 millones de dólares en 2029. Los analistas profesionales suelen proporcionar estimaciones para los próximos cinco años, y los años adicionales se extrapolan en función de las tendencias recientes y las expectativas del sector. Esto proporciona a los inversores una visión a más largo plazo.

Sobre la base de este análisis DCF, el valor intrínseco justo por acción de Pfizer se calcula en 62,28 dólares. Dado que las acciones cotizan con un descuento significativo, el modelo sugiere que Pfizer puede estar infravalorada en aproximadamente un 58,5% en comparación con su valor calculado. En términos prácticos, esto indica que el precio de mercado actual puede no reflejar plenamente el potencial de generación de efectivo de Pfizer durante la próxima década.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Pfizer está infravalorada en un 58,5%. Siga este dato en su lista de seguimiento o cartera, o descubra otros 863 valores infravalorados en función de los flujos de caja.

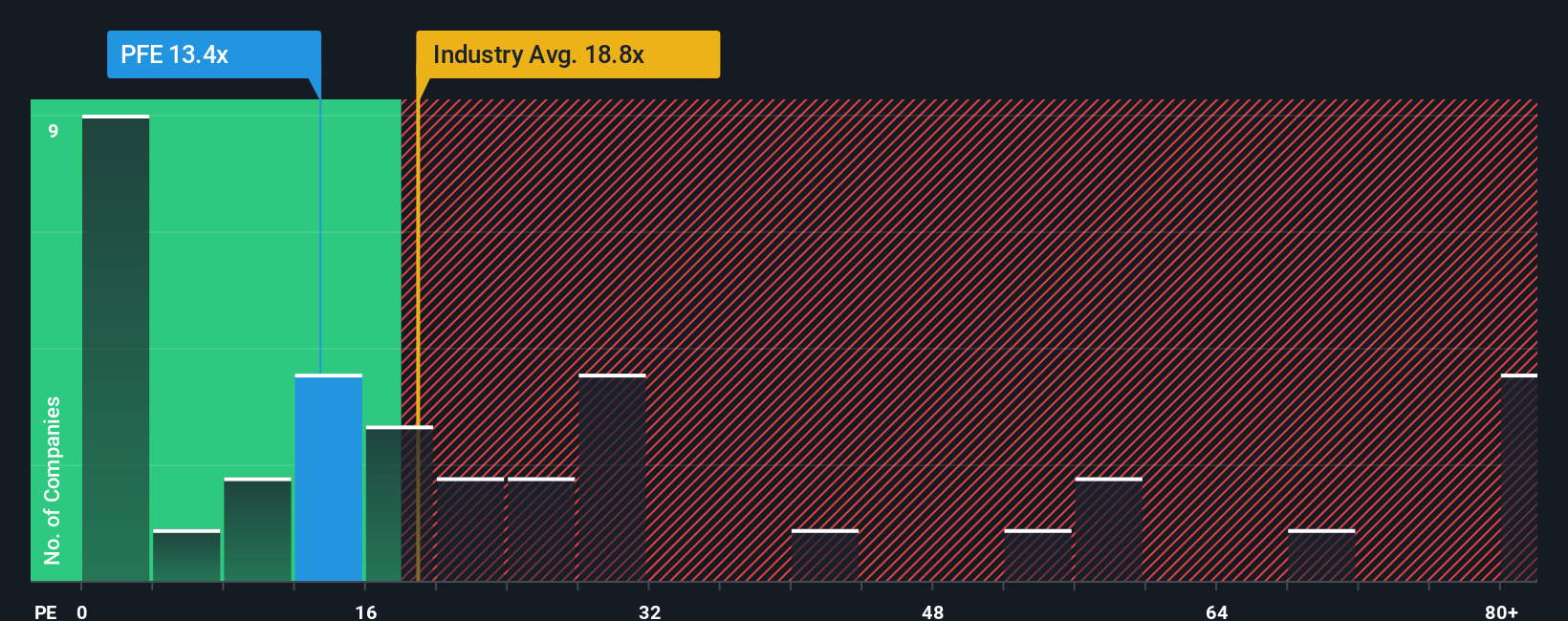

Enfoque 2: Relación precio/beneficios (PER) de Pfizer

El ratio Precio/Beneficios (PER) es uno de los métodos preferidos para valorar empresas rentables como Pfizer, ya que vincula directamente el precio de la acción a los resultados de la empresa. Los inversores suelen fijarse en el PER para juzgar cuánto están pagando por cada dólar de beneficios, una referencia clave para cualquier empresa consolidada con beneficios constantes.

Es importante recordar que lo que se considera un PER "normal" o razonable depende de las perspectivas de crecimiento y del riesgo de la empresa. Un mayor crecimiento suele justificar un PER más elevado, mientras que los riesgos elevados o un menor crecimiento previsto tienden a reducirlo. En el caso de Pfizer, el último PER se sitúa en 15 veces, por debajo de la media del sector farmacéutico (18,1 veces) y de la media de empresas similares (16,8 veces). Esto sugiere que el mercado puede ser cauto o estar valorando unas expectativas más bajas.

El modelo Fair Ratio, propiedad de Simply Wall St, va más allá en esta comparación básica. El Ratio Justo de Pfizer se calcula en 24,5 veces, teniendo en cuenta no sólo las medias del sector y los índices de referencia, sino también las características únicas de la empresa, las perspectivas de crecimiento, los riesgos, los márgenes de beneficio y la capitalización bursátil. Esto ofrece un punto de referencia más adaptado que basarse en las medias del sector o de los homólogos, que pueden pasar por alto los puntos fuertes o vulnerables específicos de la empresa.

Dado que el PER real de Pfizer de 15x está muy por debajo de su Ratio Justo de 24,5x, la acción parece estar infravalorada según este enfoque.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.368 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Pfizer

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su perspectiva única o "historia" sobre una empresa, que combina lo que usted cree sobre su futuro (como las tasas de crecimiento o los márgenes estimados) con la lógica que subyace a su valoración, conectando los hechos, las previsiones y el valor razonable en una visión coherente y procesable.

Las narrativas ayudan a los inversores a ir más allá de los números estáticos, vinculando la historia empresarial y las hipótesis de una empresa a una previsión financiera dinámica, todo ello de una forma que es fácil de visualizar y actualizar a medida que cambia el mundo.

En la plataforma de Simply Wall St, se puede acceder a las Narrativas desde la página de la Comunidad, utilizada por millones de inversores, donde se pueden crear o ver las previsiones de Pfizer de otros y ver cómo sus historias personales se traducen en valores razonables y señales de compra o venta a medida que llegan las noticias y los datos de beneficios.

Este enfoque le permite decidir cuándo comprar o vender comparando el Valor Razonable de su Narrativa con el precio de mercado, y le garantiza que siempre está actuando sobre la base de la información más actual, en lugar de basarse en modelos desfasados.

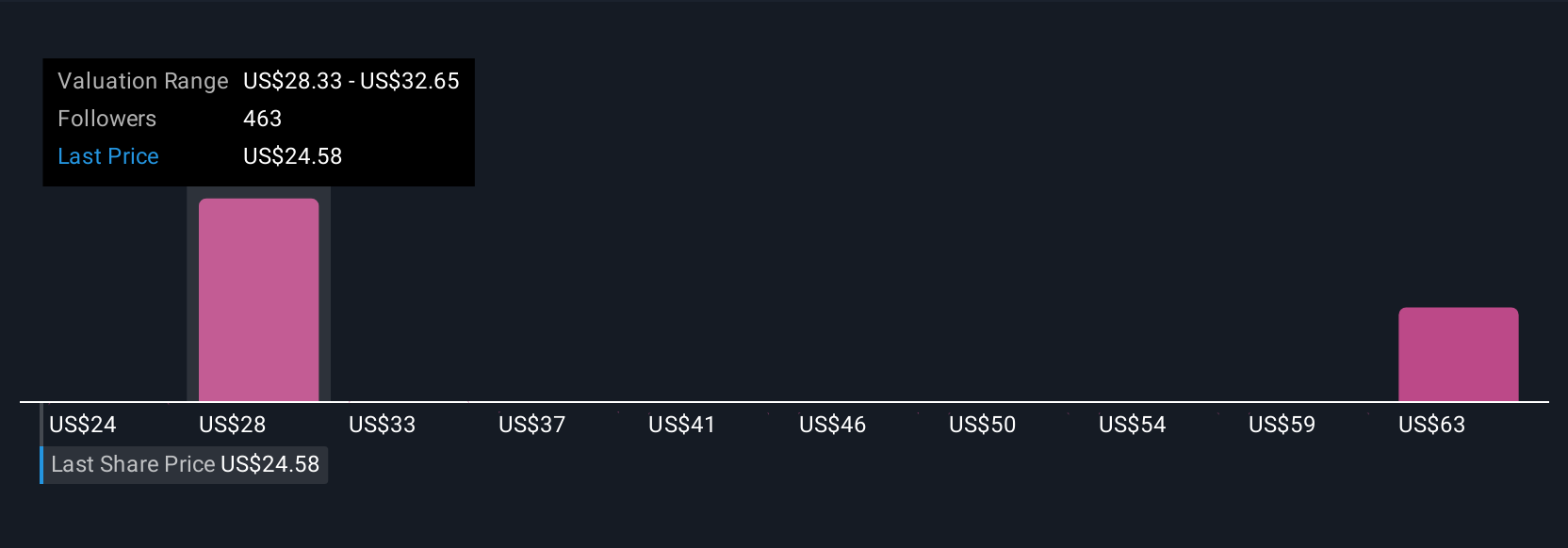

Por ejemplo, algunos inversores consideran que el valor razonable de Pfizer puede alcanzar los 36 dólares si los nuevos lanzamientos oncológicos y la expansión de los márgenes superan las expectativas, mientras que otros lo estiman más cerca de los 24 dólares, basándose en las presiones sobre los precios y los riesgos de las patentes. Las narrativas visualizan, organizan y actualizan estos diferentes puntos de vista para que pueda elegir lo que tiene sentido para usted.

En el caso de Pfizer, te lo pondremos muy fácil ofreciéndote avances de dos de las principales Narrativas de Pfizer:

Valor razonable: 28,86 $.

14,6% infravalorado frente al precio actual

Previsión de crecimiento de ingresos: -2,25% anual

- Se espera que la expansión estratégica en terapias innovadoras y productos biológicos, el vigoroso desarrollo de la cartera de productos en oncología y enfermedades raras, y un enfoque en los mercados emergentes respalden el crecimiento a largo plazo y la resistencia contra los vientos en contra de la industria.

- La eficiencia operativa está mejorando a través de la rápida digitalización y la adopción de la IA, lo que está ayudando a la expansión del margen de beneficio, incluso cuando se prevé que los ingresos disminuyan modestamente a corto plazo.

- Entre los principales riesgos figuran las presiones regulatorias y de precios a escala mundial, la intensificación de la competencia, la inminente expiración de patentes y el reto de sustituir los ingresos de los éxitos de taquilla heredados con lanzamientos de nuevos productos y adquisiciones.

Valor razonable: 24,00 dólares

7,8% sobrevalorado frente al precio actual

Previsión de crecimiento de ingresos: -4,21% anual

- Se espera que las persistentes reformas regulatorias, las negociaciones de precios y los vencimientos de patentes limiten los ingresos de Pfizer y reduzcan los márgenes de beneficio, especialmente en los principales mercados mundiales.

- La fuerte dependencia del éxito de la cartera de I+D para compensar la disminución de la exclusividad de los medicamentos más vendidos introduce un importante riesgo de ejecución, con lanzamientos de nuevos productos que podrían no cumplir las expectativas.

- Las compensaciones alcistas incluyen la reducción de costes, la disciplina de capital, el progreso de la cartera y la ampliación del acceso a los mercados internacionales. Sin embargo, los analistas bajistas ven un mayor riesgo de estancamiento o descenso de los ingresos y beneficios a lo largo de la década.

¿Cree que hay algo más en la historia de Pfizer? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Pfizer puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PFE

Advertisement