Advertisement

¿Significa la reciente asociación farmacéutica de Merck una rara oportunidad de valor para 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Merck es una ganga o una opción sobrevalorada en el mercado actual? Está en el lugar adecuado para analizar su valor.

- Aunque la cotización de Merck bajó un 1,2% la semana pasada, se ha revalorizado un 10,2% en el último mes, a pesar de que sigue perdiendo un 14,4% en un año.

- Uno de los catalizadores de estos movimientos recientes ha sido el anuncio de nuevas asociaciones de colaboración para el desarrollo de fármacos, junto con los titulares regulatorios que han puesto la innovación de Merck en el punto de mira. Esta combinación de noticias estratégicas y reacción del mercado está determinando la opinión de los inversores sobre las perspectivas futuras.

- Si lo sumamos todo, Merck obtiene una puntuación de 5 sobre 6 en nuestra lista de valoración, lo que significa que está infravalorada en casi todas las áreas clave. Analicemos los métodos de valoración tradicionales y veamos un enfoque más inteligente que puede ayudarle a encontrar valor oculto. Esté atento a la revelación del final.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Merck

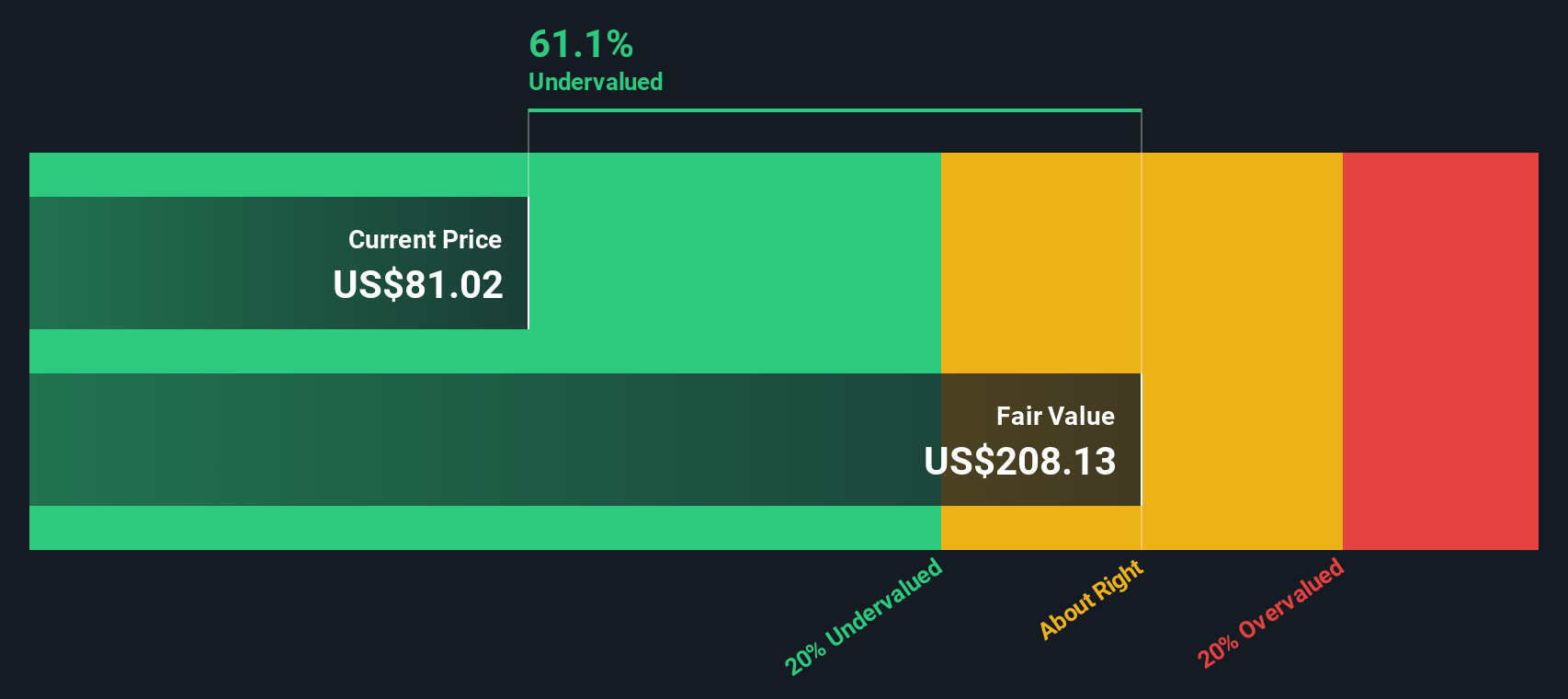

El modelo de flujo de caja descontado (DCF) calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos al presente. En el caso de Merck, este modelo utiliza tanto estimaciones de analistas como extrapolaciones para prever el flujo de caja libre (FCF) de la empresa durante la próxima década.

Actualmente, Merck genera un flujo de caja libre anual de aproximadamente 14.500 millones de dólares. Según los analistas, se espera que el FCF aumente constantemente, alcanzando aproximadamente 23.200 millones de dólares a finales de 2029. Más allá del periodo de previsión de los analistas, las proyecciones se amplían utilizando hipótesis de crecimiento cuidadosamente modeladas de Simply Wall St. Esto lleva a un FCF estimado de 24.500 millones de dólares en 2035.

Utilizando estas proyecciones y descontando todos los flujos de caja futuros a su valor actual, el modelo DCF calcula el valor intrínseco de Merck en 207,62 dólares por acción. Con la acción cotizando a un precio que implica que está un 58,3% por debajo de esta estimación de valor razonable, Merck parece estar significativamente infravalorada basándose en los fundamentales de los flujos de caja.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Merck está infravalorada en un 58,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 854 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Merck frente a beneficios

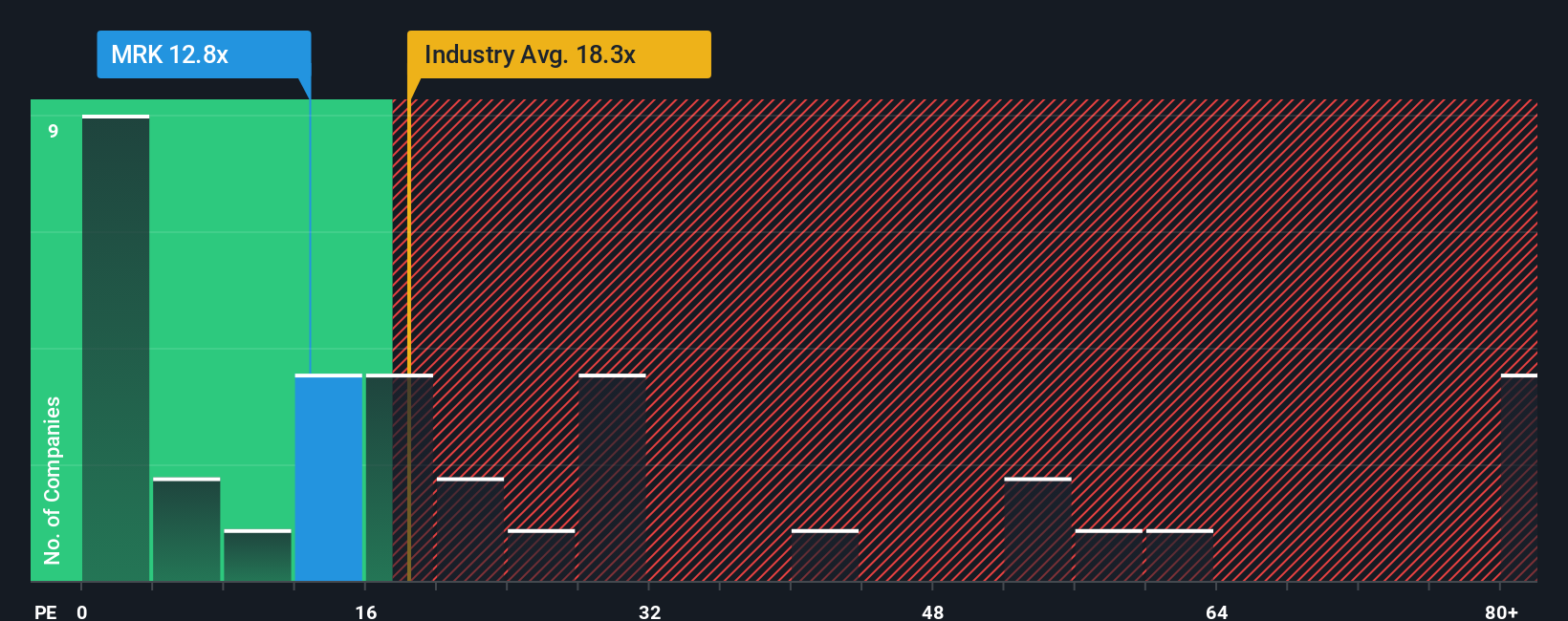

La relación precio/beneficios (PE) es una métrica de valoración de probada eficacia, especialmente útil para empresas consolidadas y rentables como Merck. Ayuda a los inversores a calibrar cuánto están pagando por cada dólar de los beneficios de la empresa. El ratio PE puede reflejar tanto las expectativas de crecimiento del mercado como los riesgos percibidos. Los ratios más altos suelen significar que los inversores esperan un mayor crecimiento futuro o menores riesgos, mientras que los ratios más bajos pueden sugerir lo contrario.

Merck cotiza actualmente a un ratio PE de 13,2x. En comparación, la media del sector farmacéutico se sitúa en 17,9 veces y la de sus homólogos en 18,1 veces. Esto sitúa a Merck cómodamente por debajo de estas referencias principales, lo que sugiere que el mercado podría ser más cauteloso sobre sus perspectivas, o potencialmente pasar por alto su valor.

Sin embargo, el "Fair Ratio", propiedad de Simply Wall St, proporciona una referencia más ajustada, filtrando gran parte del ruido. Este Ratio Justo, fijado en 25,6 veces para Merck, tiene en cuenta sus perspectivas específicas de crecimiento de los beneficios, los márgenes de beneficio, las tendencias del sector, la capitalización bursátil y el perfil de riesgo. A diferencia de las medias generales del sector o de sus homólogos, el Ratio Justo ayuda a determinar cuál debería ser el múltiplo para las circunstancias únicas de Merck, en lugar de lo que es meramente típico para los homólogos del sector.

Comparando el PER real de Merck de 13,2x con su Ratio Justo de 25,6x, está claro que la acción cotiza muy por debajo de la valoración que sus fundamentales podrían justificar, lo que indica claramente una infravaloración también según esta métrica.

Resultado: INFRAVALORACIÓN

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1395 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Merck

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es un marco sencillo y potente que le permite conectar su visión de la historia empresarial de Merck, incluida su estrategia, oportunidades y riesgos, con una previsión financiera completa y un valor razonable estimado, todo en un mismo lugar.

En lugar de limitarse a mirar los números de forma aislada, las Narrativas le permiten dar vida a sus hipótesis sobre el crecimiento de los ingresos, los márgenes de beneficio y las condiciones futuras del mercado. Puede comprobar rápidamente cuál es el valor real de Merck basándose en sus propias expectativas, no sólo en las de los analistas o en las medias generales del sector.

Las narrativas están diseñadas para ser accesibles y fáciles de usar para cualquier inversor, y puede encontrarlas en la página de la Comunidad de Simply Wall St, donde millones de personas colaboran y comparan perspectivas. La plataforma le ayuda a tomar decisiones más seguras mostrando claramente cómo el valor razonable de su (o cualquier) narrativa se alinea con el precio de mercado actual, dándole una señal de "compra" o "venta" basada en su perspectiva única.

Además, las Narrativas son dinámicas; se actualizan automáticamente cuando llegan noticias importantes o datos de beneficios, manteniendo sus valoraciones relevantes y orientadas al futuro.

Por ejemplo, algunas Narrativas de Merck consideran que el lanzamiento de productos superventas y la expansión de los márgenes impulsan un valor razonable de hasta 141 dólares, mientras que otras opiniones más prudentes, preocupadas por las pérdidas de patentes o la presión sobre los precios, se sitúan en 82 dólares, lo que demuestra que las historias de los distintos inversores crean objetivos de precios muy diferentes.

¿Cree que hay algo más en la historia de Merck? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Merck puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:MRK

Advertisement