Advertisement

¿La recuperación de Eli Lilly tras el avance de un fármaco contra la obesidad le deja más margen de crecimiento en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Eli Lilly tiene un precio justo tras su extraordinaria trayectoria? Desglosemos lo que necesita saber si está sopesando su próximo movimiento.

- Las acciones se dispararon un 13,8% la semana pasada y han subido un 20,2% en el último año, lo que supone una impresionante ganancia del 576,4% en cinco años. Esto pone de relieve el gran impulso que puede tener este valor.

- Gran parte del entusiasmo reciente se ha centrado en la aprobación de medicamentos innovadores y en las previsiones de demanda de grandes éxitos, que han enviado señales alcistas al mercado. Los titulares que destacan el dominio de Eli Lilly en los tratamientos de la obesidad y la diabetes se suman al debate, poniendo a la empresa en el punto de mira de los debates sobre el crecimiento a largo plazo.

- Eli Lilly obtiene una puntuación de 2 sobre 6 en nuestro marco de valoración, lo que significa que podría no parecer una "ganga" según los criterios más tradicionales. Siempre hay matices en la valoración que los números por sí solos no pueden revelar. A continuación, analizaremos diferentes enfoques de valoración, y existe una forma más inteligente de evaluar el valor que le interesará conocer al final.

Eli Lilly obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Eli Lilly

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa mediante la previsión de flujos de caja futuros y su descuento a dólares de hoy. Este método ayuda a los inversores a calibrar el valor de una acción en función de su capacidad para generar flujo de caja libre a lo largo del tiempo.

En el caso de Eli Lilly, el flujo de caja libre más reciente fue de 6.200 millones de dólares. Los analistas esperan que estos flujos de caja crezcan rápidamente, con previsiones de aumento hasta los 36.000 millones de dólares en 2029. Después de los cinco primeros años, que se basan en estimaciones directas de los analistas, las perspectivas a más largo plazo se extrapolan. Esto refleja las hipótesis de Simply Wall St sobre la trayectoria de crecimiento del negocio en los años siguientes.

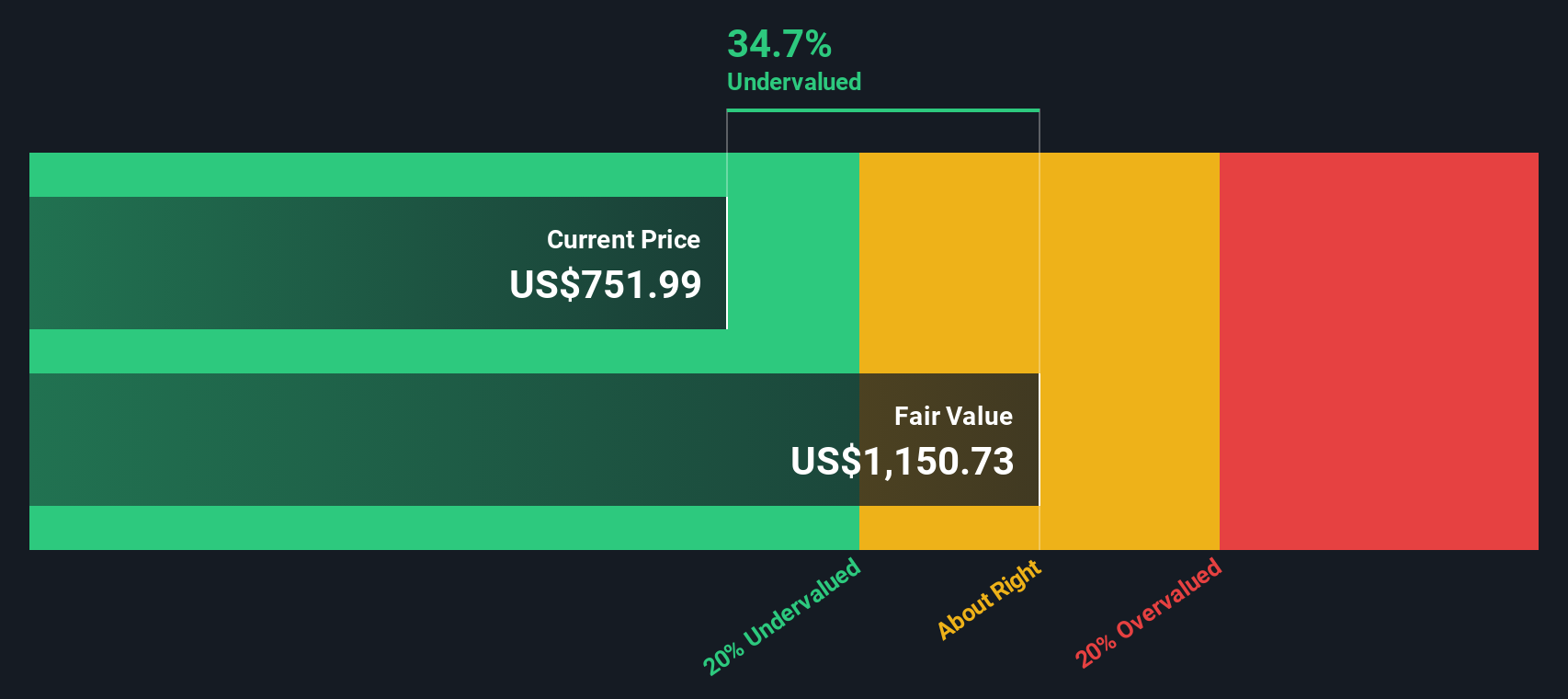

Sobre la base de este enfoque DCF, el valor intrínseco estimado de Eli Lilly es de 1.226 dólares por acción. Dado el precio actual de la acción, esto implica que las acciones cotizan con un descuento del 24,5% respecto a su valor intrínseco. En otras palabras, el mercado puede estar infravalorando ahora mismo el potencial de generación de efectivo a largo plazo de Eli Lilly.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Eli Lilly está infravalorada en un 24,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 842 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Eli Lilly frente a beneficios (PE)

El ratio Precio/Ganancias (PE) es una forma popular de valorar empresas rentables porque muestra cuánto están pagando los inversores por cada dólar de ganancias. En el caso de los valores que generan beneficios de forma constante, el ratio PE ayuda a medir si el precio actual de la acción tiene sentido en relación con esos beneficios.

Las expectativas de crecimiento y el riesgo desempeñan un papel clave en lo que se considera un ratio PE razonable. Las empresas con mayores perspectivas de crecimiento suelen tener ratios PE más elevados, mientras que los mayores riesgos o la incertidumbre tienden a mantener el ratio más bajo. Esto significa que el contexto es importante a la hora de interpretar estos múltiplos.

En estos momentos, Eli Lilly cotiza a un PER de 45 veces, muy por encima de la media del sector farmacéutico (17,8 veces) y de la media de sus homólogas (14,7 veces). A primera vista, esta prima puede parecer elevada. Sin embargo, utilizando el Fair Ratio de Simply Wall St, que se ajusta a las perspectivas de crecimiento específicas de Eli Lilly, el sector, los márgenes de beneficio, el tamaño y el perfil de riesgo, obtenemos un múltiplo de valor razonable de 42,5 veces.

El Ratio Justo va un paso más allá que las comparaciones genéricas entre sectores o pares, porque combina esos factores cruciales y prospectivos. En lugar de comparar manzanas con naranjas, se obtiene una referencia adaptada a lo que realmente está dando forma al valor de Eli Lilly.

En este caso, el ratio PE real de Eli Lilly está sólo un poco por encima de su Ratio Justo, lo que sugiere que el precio actual refleja fielmente el potencial de la empresa y los riesgos subyacentes.

Resultado: MÁS O MENOS JUSTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1405 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Eli Lilly

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Te presentamos las narrativas. Una narrativa es una historia que usted construye sobre una empresa combinando su perspectiva sobre sus perspectivas, hipótesis financieras y previsiones para dar forma a lo que usted cree que debería ser su valor razonable.

Este enfoque conecta la historia empresarial de la compañía, como el lanzamiento de un fármaco superventas o los cambios normativos, con una previsión financiera tangible y la consiguiente estimación del valor razonable. Las Narrativas son fáciles de crear, comparar y actualizar utilizando la página de la Comunidad de la plataforma Simply Wall St, donde millones de inversores comparten y discuten sus propias opiniones sobre empresas como Eli Lilly.

Con las narrativas, puede ver fácilmente cómo cambian las estimaciones del valor razonable a medida que ajusta las hipótesis de crecimiento o margen, y puede comparar rápidamente sus perspectivas con el precio de mercado actual para decidir si es el momento adecuado para comprar o vender. Las narrativas se actualizan automáticamente cuando se publican noticias o nuevos datos sobre beneficios, lo que mantiene su análisis actualizado y procesable.

Por ejemplo, algunos inversores consideran que el largo recorrido de las patentes y el rápido crecimiento de las ventas de Eli Lilly respaldan un valor razonable cercano a los 1.200 dólares por acción. Otros citan las presiones sobre los precios y la competencia para justificar estimaciones más cercanas a los 650 dólares por acción.

Para Eli Lilly, sin embargo, se lo pondremos muy fácil con avances de dos de las principales narrativas de Eli Lilly:

- 🐂 Caso Toro Eli Lilly

Valor razonable: 1.189,18 dólares

Actualmente: 22,2% infravalorada

Tasa de crecimiento de los ingresos: 20%

- El crecimiento está impulsado por los medicamentos superventas de tirzepatida (Mounjaro y Zepbound), con un fuerte impulso de ventas y años de protección de patente. Se espera que superen a los principales competidores en 2026.

- La fortaleza del mercado estadounidense, la mejora de la cobertura de los seguros y una penetración de sólo el 4% en el mercado de GLP-1 ofrecen una importante vía de expansión.

- Entre los riesgos figuran los elevados precios de los medicamentos, los nuevos competidores en desarrollo, los posibles cuellos de botella en la producción y la presión del mercado si surgen efectos secundarios o los genéricos llegan antes de lo previsto.

- 🐻 Caso Oso Eli Lilly

Valor razonable: 919,33

Actualmente 0,7% sobrevalorada

Tasa de crecimiento de los ingresos: 16.3%

- El rápido crecimiento de las franquicias de obesidad y diabetes, la importante expansión de la fabricación y la innovación en nuevas categorías de medicamentos y plataformas digitales respaldan unas perspectivas sólidas. El precio actual de la acción, sin embargo, ya incorpora gran parte de este crecimiento futuro.

- Los riesgos incluyen la elevada dependencia de un pequeño número de medicamentos superventas, la exposición a presiones políticas y de precios, la posible competencia futura de genéricos y la incierta expansión del reembolso para los tratamientos de la obesidad.

- El valor razonable consensuado por los analistas se aproxima al precio actual de mercado. Para mantener la subida, Eli Lilly tendría que aumentar sus ingresos y márgenes de forma agresiva, al tiempo que navega por un panorama más competitivo y estrictamente regulado.

¿Cree que Eli Lilly tiene más futuro? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Eli Lilly puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:LLY

Advertisement