Advertisement

¿Es el momento de reevaluar a Eli Lilly tras una subida del 30,8% interanual?

Simply Wall St

Revisado por Bailey Pemberton

- Si se pregunta si Eli Lilly es una buena compra a su precio actual, no es el único; todo el mundo quiere saber si aún queda valor después de semejante subida.

- Recientemente, las acciones han despegado, subiendo un 9,9% en la última semana, un 24,2% en el último mes y un impresionante 30,8% en lo que va de año.

- Para impulsar este impulso positivo, los inversores han reaccionado a las victorias regulatorias de Eli Lilly y a la fuerte demanda de sus nuevos tratamientos contra la obesidad y la diabetes, que han dominado los titulares médicos. Estos acontecimientos han despertado un renovado optimismo sobre las perspectivas de crecimiento de Eli Lilly, al tiempo que han suscitado debates sobre si la rápida subida de la acción está justificada.

- Pero cuando nos centramos en los números, Eli Lilly obtiene actualmente una puntuación de 1 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere que sólo pasa una prueba de infravaloración. Así que vamos a analizar cómo se calcula esa puntuación, comparar las formas habituales en que los inversores juzgan el valor y, a continuación, revelar un enfoque más inteligente para decidir lo que es realmente justo para las acciones de Eli Lilly.

Eli Lilly obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Eli Lilly

El modelo de flujo de caja descontado (DCF) es un método de valoración comúnmente utilizado que estima el valor actual de una empresa, basándose en proyecciones de la cantidad de efectivo que generará en el futuro. La idea básica es prever los futuros flujos de caja libres de Eli Lilly y, a continuación, descontar esas cantidades a su valor actual utilizando un tipo adecuado, que refleje tanto el valor del dinero a lo largo del tiempo como el riesgo de la empresa.

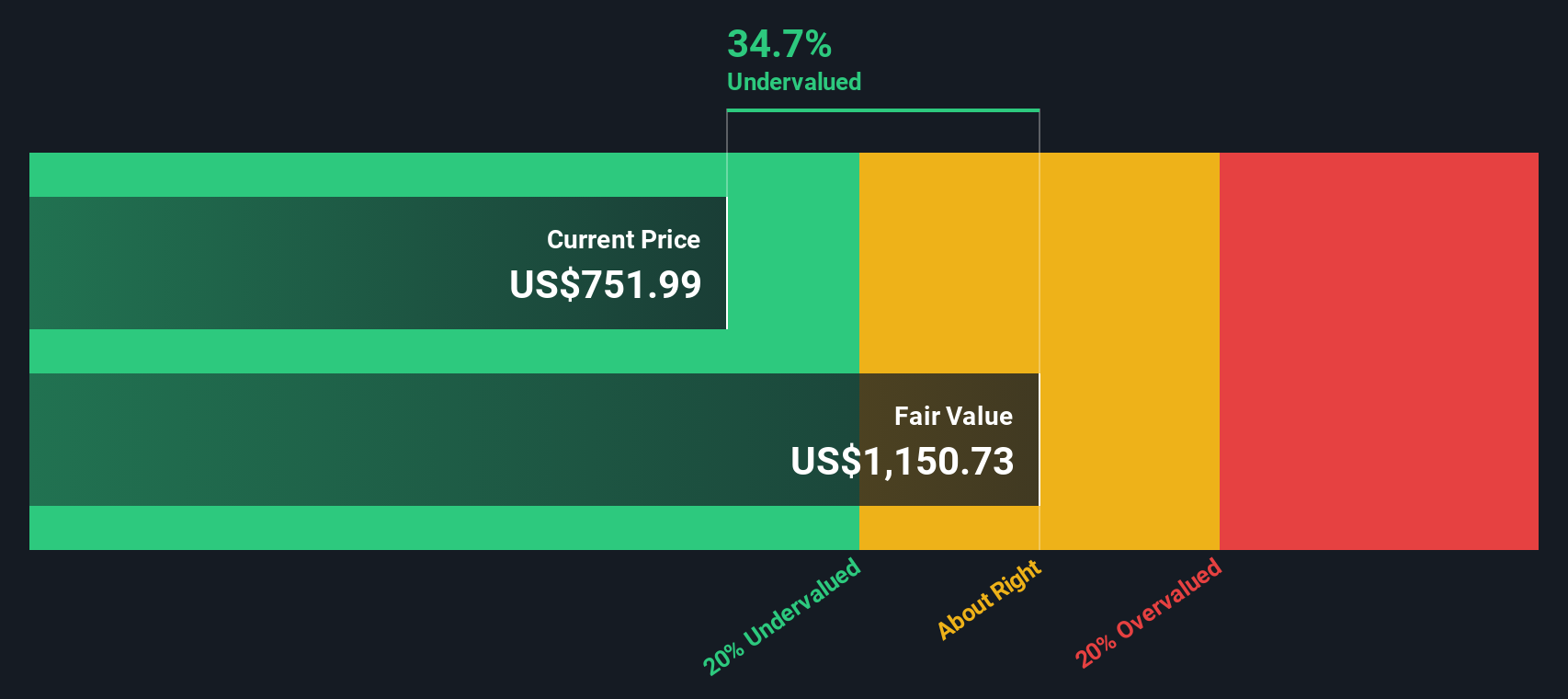

En el caso de Eli Lilly, el cálculo comienza con su flujo de caja libre anual más reciente de unos 6.150 millones de dólares, lo que sugiere una fuerte cantidad de efectivo generado por el negocio. Los analistas ofrecen previsiones para los próximos cinco años, en los que se espera que el flujo de caja libre crezca rápidamente, alcanzando aproximadamente los 36.560 millones de dólares en 2029. Las proyecciones más allá de las estimaciones de los analistas se extrapolan e indican una tendencia alcista continuada.

Cuando se suman todos estos flujos de caja futuros y se descuentan a términos actuales, el modelo DCF estima el valor intrínseco de Eli Lilly en 1.240,11 dólares por acción. Esto sitúa a la acción con un descuento del 17,9% respecto a su precio actual, lo que sugiere que el mercado puede estar infravalorando a Eli Lilly en relación con su generación de caja prevista a largo plazo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Eli Lilly está infravalorada en un 17,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 883 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Eli Lilly frente a beneficios (PE)

El ratio Precio/Beneficios (PE) está ampliamente considerado como el patrón oro para valorar empresas rentables y consolidadas como Eli Lilly. Compara el precio actual de las acciones de una empresa con sus beneficios por acción y proporciona una forma directa de evaluar lo que los inversores están dispuestos a pagar hoy por un dólar de beneficios futuros.

Sin embargo, el ratio PE adecuado para cualquier empresa no es fijo. Depende de la rapidez con la que se espera que crezca la empresa, así como de los riesgos a los que se enfrenta y de la estabilidad de sus beneficios. Las empresas de crecimiento más rápido suelen tener ratios de PER más elevados, lo que refleja el optimismo sobre la expansión de los beneficios, mientras que un mayor riesgo o unos beneficios inestables tienden a moderar las valoraciones.

Actualmente, Eli Lilly cotiza a un PER de 49,5 veces, que es sustancialmente superior tanto a la media de la industria farmacéutica de 18,1 veces como a la media de su grupo de referencia de 15,5 veces. Esta prima sugiere que el mercado espera que continúe el fuerte crecimiento de los beneficios de Lilly. Para afinar nuestra opinión, recurrimos a la "Fair Ratio" patentada por Simply Wall St, que se sitúa en 43,7 veces para Eli Lilly. Esta cifra está adaptada a Lilly en función de factores como su crecimiento previsto, el sector, la rentabilidad y el tamaño del mercado, lo que la convierte en una referencia más matizada que las comparaciones generales entre pares o entre sectores.

Comparar el PER actual de Eli Lilly de 49,5x con su Ratio Justo de 43,7x indica que el precio de mercado está algo por encima de lo que Simply Wall St considera justificado por los fundamentales de la empresa, dadas las condiciones actuales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1403 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Eli Lilly

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, una forma más inteligente y dinámica de tomar decisiones de inversión. Una narrativa no es más que su historia o perspectiva personal sobre una empresa, combinando su visión de cómo podría evolucionar el negocio de Eli Lilly con previsiones financieras y una estimación del valor razonable. Las narrativas conectan la historia subyacente de la empresa, como el lanzamiento de fármacos superventas, la expansión del mercado o los riesgos competitivos, con predicciones específicas de ingresos, márgenes y precios futuros. Este enfoque hace que su tesis de inversión sea explícita y viable.

Las narrativas están diseñadas para ser accesibles a todo el mundo y están disponibles en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten sus perspectivas. Ayudan a guiar sus decisiones de compra o venta comparando directamente su propia visión del "valor razonable" de Eli Lilly con el precio de mercado actual. Cada vez que surgen nuevas noticias o resultados de beneficios, las Narrativas se actualizan dinámicamente para que su análisis siga siendo relevante y refleje los últimos acontecimientos.

Por ejemplo, algunos inversores consideran que el valor razonable de Eli Lilly asciende a 1.190 dólares, confiando en un crecimiento explosivo de los medicamentos contra la obesidad y en años de protección de patentes, mientras que otros lo ven más cerca de 650 dólares debido a la preocupación por la competencia o los riesgos de fijación de precios. Las narrativas permiten enmarcar, explicar y refinar de forma transparente las perspectivas, todo en un mismo lugar.

Para Eli Lilly, sin embargo, se lo pondremos muy fácil con avances de dos de las principales narrativas de Eli Lilly:

- 🐂 Caso Toro Eli Lilly

Valor razonable: 1.189,18 dólares

El precio actual está un 14,4% por debajo de la estimación de valor razonable de esta narrativa

Tasa de crecimiento de los ingresos: 20%

- Se prevé un crecimiento masivo de Mounjaro y Zepbound, con expectativas de que las ventas de tirzepatida de Lilly superen a las de sus competidores en 2026 debido a la fuerte demanda y a la protección de la patente a largo plazo.

- Las tendencias del mercado estadounidense favorecen a los fabricantes nacionales como Lilly, y el aumento de la cobertura de los seguros está ampliando la base de clientes para los tratamientos de la diabetes y la obesidad.

- Los cuellos de botella en el suministro y los precios elevados siguen siendo retos a corto plazo, pero la ampliación de la capacidad de producción y el crecimiento anual previsto de los ingresos de entre el 20% y el 25% podrían impulsar el precio de la acción hacia los 1.200 dólares en los próximos años.

- 🐻 Caso Oso Eli Lilly

Valor razonable: 919,33 $.

El precio actual es aproximadamente un 10,7% superior a la estimación del valor razonable de esta narrativa

Tasa de crecimiento de los ingresos: 16.3%

- Las perspectivas de crecimiento son sólidas gracias a los lanzamientos en curso de medicamentos contra la obesidad y la diabetes, la expansión de la fabricación mundial y la sólida cartera de productos clínicos, pero el valor cotiza con una prima importante respecto al valor razonable de consenso.

- Los riesgos son la presión sobre los precios y los reembolsos en los principales mercados, la fuerte dependencia de una estrecha cartera de medicamentos superventas y la creciente competencia de los genéricos y los nuevos competidores.

- La estimación del valor razonable de los analistas ha aumentado recientemente, reflejando el mayor crecimiento y la mejora de los márgenes, pero los futuros beneficios pueden verse limitados si surgen contratiempos políticos, competitivos o clínicos.

¿Cree que Eli Lilly tiene más futuro? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Eli Lilly puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:LLY

Advertisement