Advertisement

¿La reciente subida del 5,9% de Johnson & Johnson está respaldada por su valor intrínseco en 2025?

Simply Wall St

Revisado por Bailey Pemberton

Decidir qué hacer con las acciones de Johnson & Johnson en estos días se parece mucho a sopesar sus opciones en una encrucijada. Hay mucho que tener en cuenta, tanto para los que llevan mucho tiempo en el mercado como para los que se acercan por primera vez. Sólo en el último mes, las acciones de J&J han subido un 5,9%, recuperando el terreno perdido tras una leve caída del 1,8% la semana pasada. A largo plazo, la historia de crecimiento brilla aún más, con una sólida subida del 32,1% en lo que va de año y una rentabilidad del 58,2% en los últimos cinco años.

Varios factores están impulsando estos movimientos. Los recientes titulares sobre los progresos constantes de J&J en la separación de su negocio de salud del consumidor han ayudado a remodelar la forma en que los inversores ven el potencial de la empresa, en particular la concentración en el crecimiento del núcleo farmacéutico y de dispositivos médicos. Se ha renovado el optimismo en torno a la cartera de nuevos tratamientos de la empresa, y la confianza ha mejorado a medida que J&J sigue navegando por las tendencias sanitarias mundiales con menos sorpresas para los accionistas. Es este tipo de actualizaciones, junto con la reputación de resistencia de la empresa, lo que hace que los observadores del mercado revisen periódicamente su valoración de J&J.

Si analizamos las cifras, J&J obtiene actualmente una puntuación de 4 sobre 6 en los principales controles de infravaloración. Se trata de un buen indicador para los inversores que buscan valor en una empresa de primer orden. Pero mientras la mayoría de la gente se detiene en las métricas superficiales, nosotros vamos más allá. A continuación, repasaremos en detalle los principales métodos de valoración y revelaremos una nueva perspectiva sobre cómo saber realmente si una acción como Johnson & Johnson merece su atención.

Método 1: Análisis del flujo de caja descontado (DCF) de Johnson & Johnson

El modelo de Descuento de Flujos de Caja (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos hasta hoy utilizando un tipo razonable. Este enfoque capta tanto el rendimiento actual de la empresa como las opiniones de los analistas sobre sus perspectivas a largo plazo.

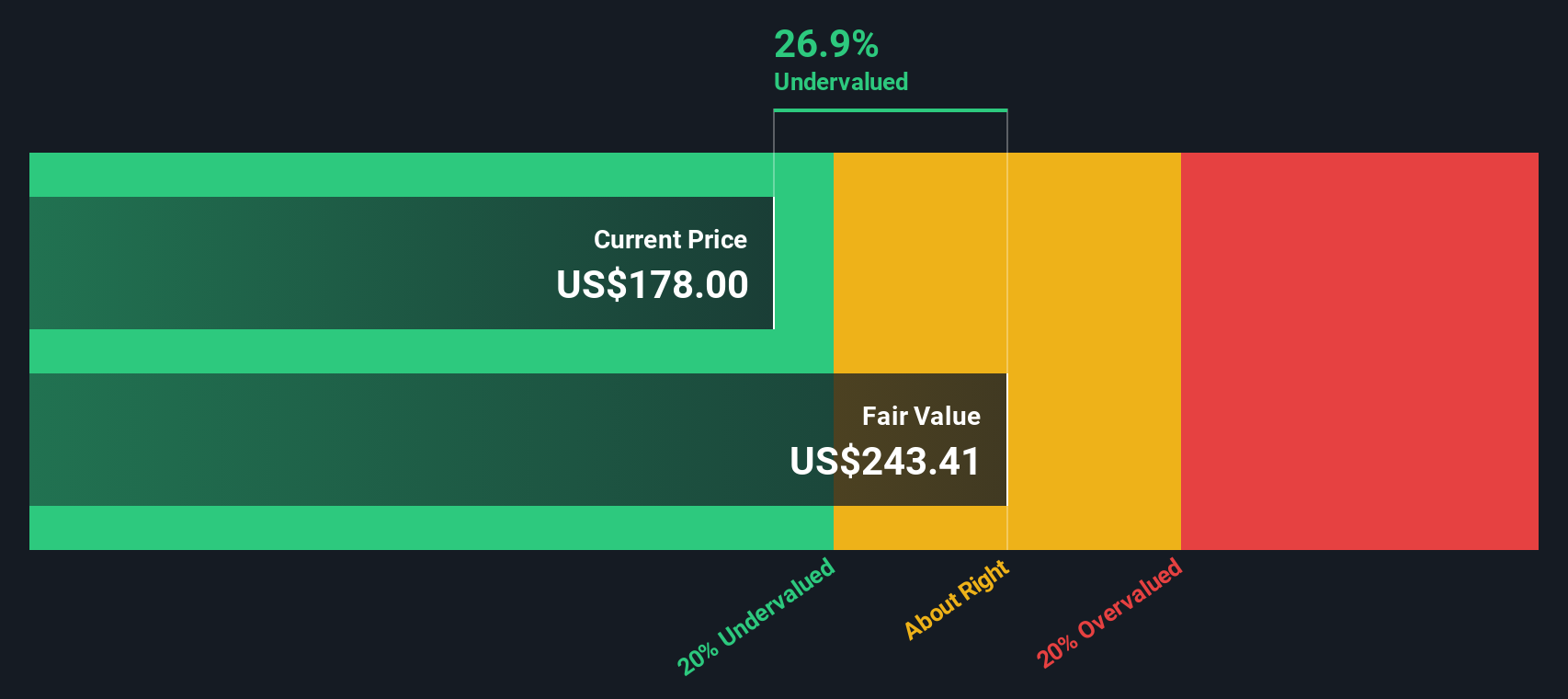

Para Johnson & Johnson, el flujo de caja libre actual asciende a 19.470 millones de dólares. Las previsiones del consenso de los analistas, combinadas con una mayor extrapolación, proyectan que el FCF alcanzará los 53.980 millones de dólares en 2035. En los próximos cinco años, los analistas esperan un crecimiento del FCF con proyecciones como 22.750 millones de dólares en 2026, 23.660 millones de dólares en 2028 y 35.500 millones de dólares en 2029, todas las cantidades en dólares estadounidenses. Más allá de 2029, estas estimaciones se amplían para modelar incrementos anuales constantes basados en supuestos del sector y en los resultados anteriores de la empresa.

Esta proyección DCF conduce a un valor intrínseco estimado de 433,29 dólares por acción. Según los últimos cálculos, las acciones de Johnson & Johnson cotizan con un descuento del 56,1% respecto a esta valoración, lo que indica que el precio de mercado está considerablemente por debajo de su valor estimado.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Johnson & Johnson está infravalorada en un 56,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

Enfoque 2: Precio de Johnson & Johnson frente a beneficios

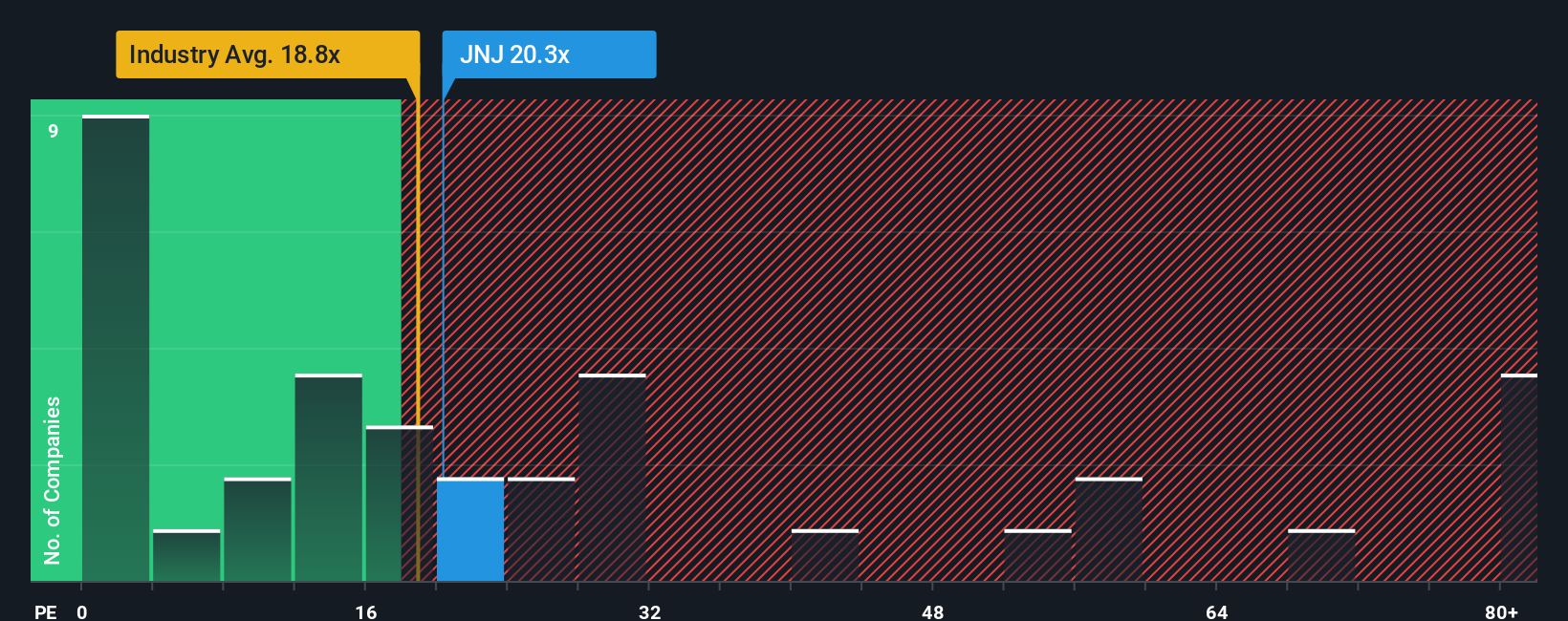

En el caso de empresas consolidadas y rentables como Johnson & Johnson, el ratio Precio/Ganancias (PE) es una medida fiable para calibrar si una acción tiene un precio razonable. El ratio PE refleja cuánto están dispuestos a pagar los inversores por cada dólar de beneficios, y está influido por las expectativas de crecimiento y el riesgo percibido de esos beneficios futuros. En general, las empresas con un crecimiento de beneficios previsto más rápido o con menores riesgos merecen un PE más alto, mientras que las de menor crecimiento o mayor riesgo tienden a cotizar a múltiplos más bajos.

Actualmente, Johnson & Johnson cotiza a un PER de 18,2x. En comparación con sus homólogas del sector farmacéutico, cuya media es de 24,4 veces, y con la media del sector en general, de aproximadamente 17,5 veces, J&J se sitúa por debajo de su grupo, pero en línea con el sector en general.

La "Fair Ratio", propiedad de Simply Wall St, va más allá de las comparaciones entre pares y con el sector. Esta métrica pondera factores como las perspectivas de crecimiento de Johnson & Johnson, los márgenes de beneficio, las tendencias del sector, la capitalización bursátil y el riesgo. Con un Ratio Justo de 24,1x, sugiere que los inversores podrían pagar razonablemente por el valor gracias a los puntos fuertes y las perspectivas de J&J. Dado que este Ratio Razonable tiene en cuenta factores específicos de la empresa, suele ser una referencia más adaptada y precisa que una media general del sector o de sus homólogos.

Con un PER real de 18,2x y un Ratio Justo de 24,1x, Johnson & Johnson cotiza actualmente muy por debajo de su múltiplo justo, lo que implica que la acción podría estar infravalorada en función de su capacidad de generar beneficios.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Johnson & Johnson

Anteriormente, insinuamos una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su historia personal sobre una empresa, incluidas las creencias, el contexto y las suposiciones que aporta a los números. En lugar de basarse únicamente en modelos preestablecidos, las narrativas le permiten conectar su visión del negocio de Johnson & Johnson (como el crecimiento de los ingresos, los márgenes de beneficio o los riesgos) con una previsión financiera y ver exactamente cómo esa historia se traduce en un valor razonable calculado.

En la página de la Comunidad de Simply Wall St, millones de inversores pueden crear y compartir fácilmente Narrativas para cualquier empresa, lo que la convierte en una herramienta accesible para todos, no sólo para los profesionales de las finanzas. Las narrativas le ayudan a decidir cuándo comprar o vender, comparando su valor razonable (basado en la historia y las hipótesis elegidas) con el precio de mercado actual, y se actualizan dinámicamente cada vez que se producen novedades, como resultados, noticias o anuncios de operaciones.

Por ejemplo, la narrativa optimista de un inversor sobre Johnson & Johnson podría pronosticar un sólido crecimiento de la cartera de medicamentos, márgenes elevados y un valor razonable superior a 230 dólares por acción. Otro podría centrarse en el riesgo de litigios y prever unos beneficios que sólo justifiquen un valor razonable cercano a los 155 dólares. Las narrativas le permiten expresar su punto de vista único, actualizándolo a medida que aparecen nuevos datos, de modo que siempre tenga su propia respuesta respaldada por pruebas a la pregunta "¿Vale la pena esta acción en este momento?".

En el caso de Johnson & Johnson, se lo pondremos muy fácil con avances de dos de las principales Narrativas de Johnson & Johnson:

🐂 Caso alcista de Johnson & Johnson

Valor razonable: 198,03 $.

Actualmente infravalorada un 4,0%.

Crecimiento previsto de los ingresos: 5,1%.

- Los analistas esperan un crecimiento constante en inmunología y oncología, impulsado por las terapias de nueva generación y las inversiones estadounidenses. Se espera que esto compense los retos derivados de la expiración de patentes clave.

- Los movimientos estratégicos, como la expansión de MedTech y las adquisiciones de alto perfil, pretenden impulsar la eficiencia operativa, los beneficios futuros y los márgenes a largo plazo.

- Los principales riesgos son los litigios en curso, los aranceles que afectan a los costes y la ejecución de los proyectos en curso. Sin embargo, el consenso es que la acción está cerca de su valor razonable y es fundamentalmente fuerte.

Valor razonable: 173,55 dólares

Actualmente sobrevalorado en un 9,6

Previsión de crecimiento de los ingresos: 6,3

- La cartera de medicamentos bien diversificada de JNJ y su concentración en los segmentos de dispositivos médicos y productos farmacéuticos tras la escisión de Kenvue la posicionan para un crecimiento mayor, aunque más arriesgado.

- Los aumentos de dividendos y las recompras parecen sostenibles dado el poder de los beneficios, pero la rentabilidad se ve presionada por los litigios y los vencimientos de patentes.

- Los bajistas destacan el riesgo de que las recientes dificultades legales y la competencia limiten los beneficios, y que la valoración actual se adelante a la obtención de beneficios a largo plazo.

¿Crees que hay algo más en la historia de Johnson & Johnson? Cree su propia narrativa para informar a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Johnson & Johnson puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:JNJ

Advertisement