Advertisement

¿Es la reciente subida de las acciones de Johnson & Johnson una señal de valor oculto en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Johnson & Johnson podrían valer más de lo que marca el mercado? No es el único. Hoy echaremos un vistazo amistoso pero forense a cuánto valor se esconde bajo la superficie.

- El precio de la acción ha subido un impresionante 4,0% sólo en la última semana y un 5,8% en el último mes. Esto apunta a un renovado optimismo en la historia de crecimiento de la empresa o quizás a un cambio en la forma en que los inversores ven su perfil de riesgo.

- Los últimos titulares se han centrado en el impulso estratégico de Johnson & Johnson hacia nuevas innovaciones farmacéuticas y sus esfuerzos por racionalizar su segmento de salud del consumidor. Estos movimientos han captado la atención de Wall Street y podrían ser los principales motores del reciente impulso de la cotización.

- En nuestras comprobaciones de valoración, Johnson & Johnson obtiene un 4 sobre 6. Esto sugiere que está infravalorada en la mayoría de los parámetros, pero no en todos. La verdadera intriga viene de cómo enfocamos esa valoración, y a continuación profundizaremos en esos métodos, con una nueva perspectiva esperándole al final.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Johnson & Johnson

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos hasta la actualidad. Este enfoque da a los inversores una idea de lo que vale la empresa en este momento en función de esos flujos de caja futuros.

En el caso de Johnson & Johnson, los analistas consideran que el flujo de caja libre (FCF) actual asciende a 19.500 millones de dólares, con proyecciones que sugieren un crecimiento continuo. En los próximos diez años, se espera que el FCF aumente de forma constante, hasta alcanzar los 48.000 millones de dólares en 2035, según las estimaciones de los analistas y las extrapolaciones del propio modelo. Para 2029, el FCF de la empresa se prevé en 33.000 millones de dólares. Estas proyecciones, todas en USD, son datos cruciales para determinar cuánto valor generará la empresa en el futuro.

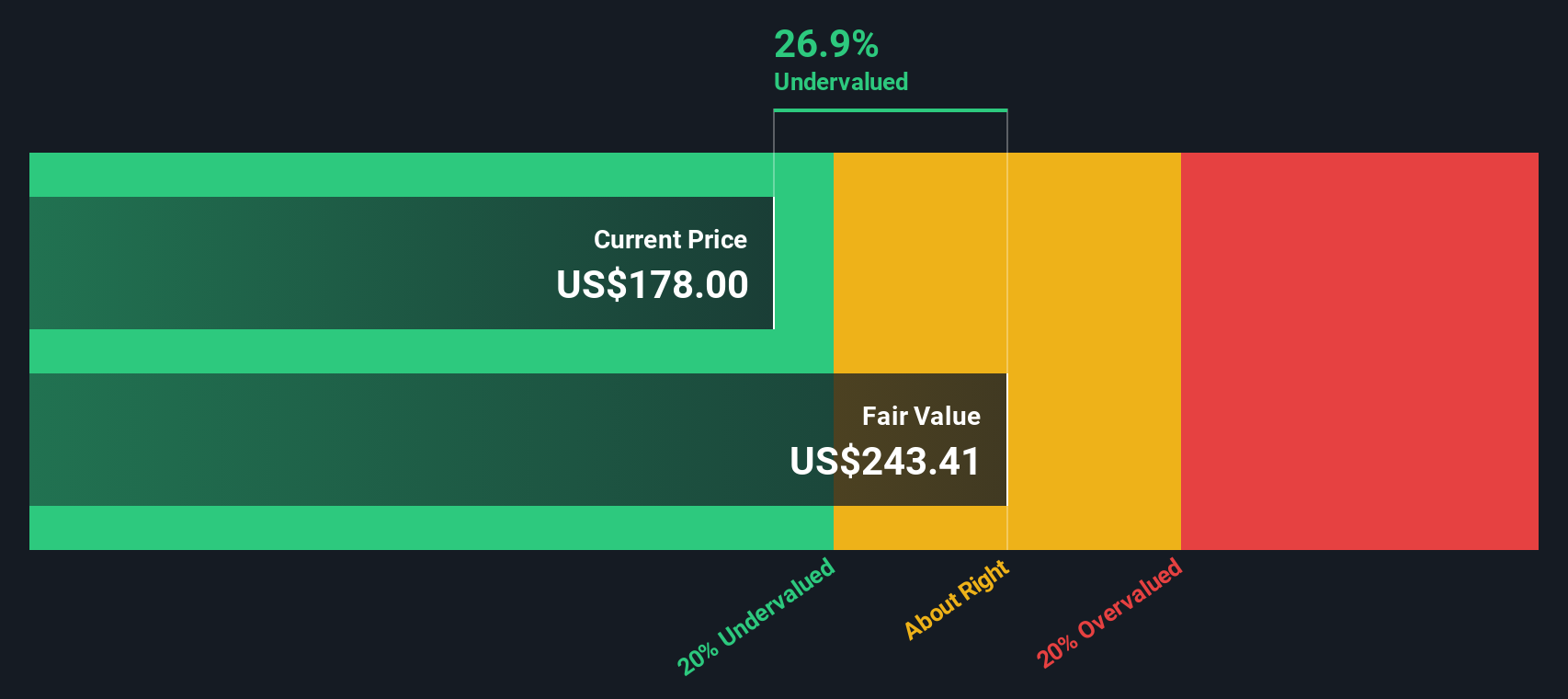

Tras hacer números con estas previsiones, el modelo DCF fija el valor razonable estimado de Johnson & Johnson en 384,12 dólares por acción. Esto representa una prima considerable en relación con el precio de mercado actual e implica que la acción puede estar cotizando con un descuento del 47,1% respecto a su valor real.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Johnson & Johnson está infravalorada en un 47,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 918 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Johnson & Johnson frente a beneficios

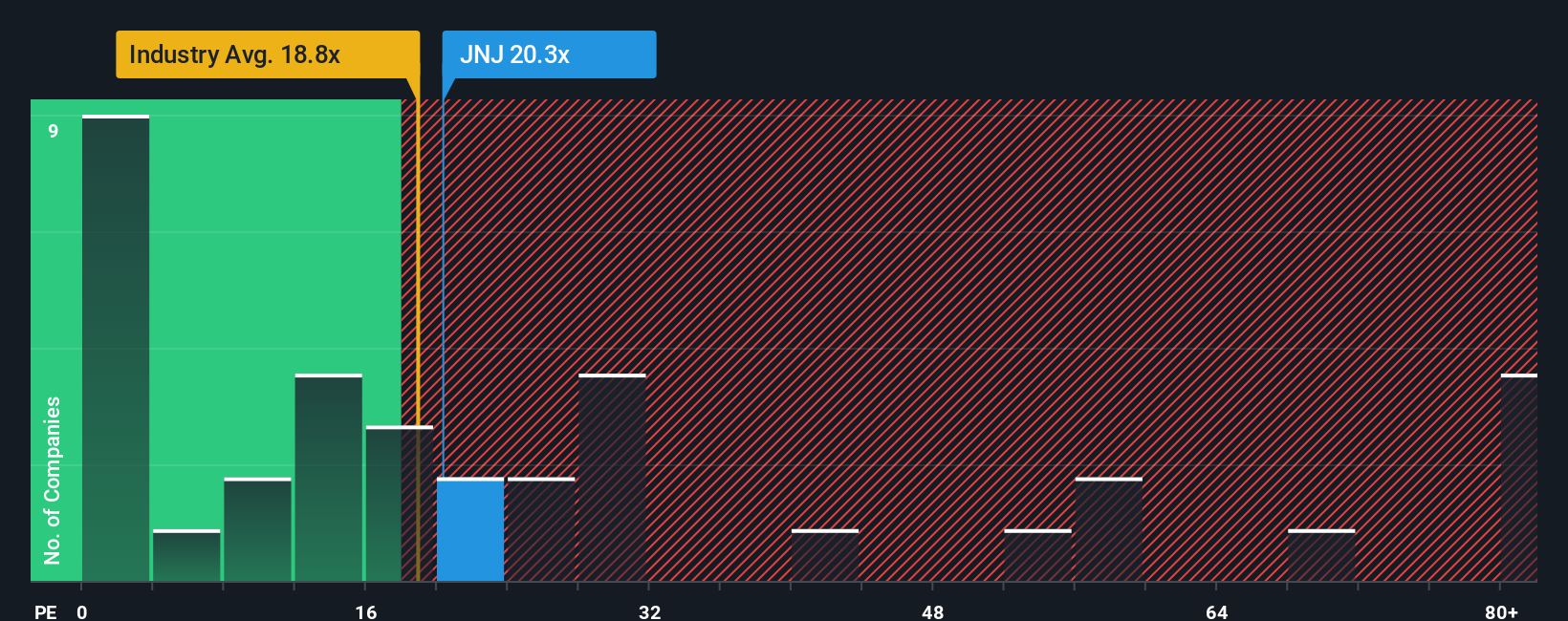

El ratio Precio/Beneficios (PE) es una medida de valoración popular para empresas rentables como Johnson & Johnson porque relaciona directamente el precio de mercado de una empresa con sus beneficios. Los inversores utilizan el ratio PE como una forma abreviada de saber cuánto están pagando por cada dólar de beneficios actuales, lo que lo convierte en una forma clara de evaluar el valor en relación con la generación de beneficios.

El ratio PE "correcto" o justo depende de varios factores, entre los que destacan las expectativas de crecimiento y el riesgo. Las empresas con beneficios más estables o de crecimiento más rápido suelen merecer un PE más alto, mientras que las que tienen más riesgos o un crecimiento menor reciben un PE más bajo. Esto significa que no se trata sólo de los beneficios actuales de una empresa, sino también de la confianza de los inversores en su potencial de beneficios futuros.

Johnson & Johnson cotiza actualmente a una PER de 19,5 veces, casi idéntica a la media del sector farmacéutico, que es de 19,4 veces, pero inferior a la media de su grupo, que es de 23,2 veces. Aunque estas referencias ofrecen contexto, el "Ratio Justo" de Simply Wall St va un paso más allá. El Ratio Justo de Johnson & Johnson se sitúa en 26,4 veces, calculado teniendo en cuenta elementos únicos como el crecimiento de los beneficios de la empresa, la capitalización bursátil, el perfil de riesgo, la ubicación en el sector y los márgenes de beneficio, en lugar de basarse únicamente en medias.

El Ratio Justo ofrece una perspectiva más adaptada porque refleja los puntos fuertes y las circunstancias individuales de la empresa, no sólo cómo se están valorando sus homólogas en ese momento. Al comparar el actual ratio PE con este Ratio Justo, vemos que las acciones de Johnson & Johnson parecen infravaloradas, con una diferencia de casi 7x entre su valoración de mercado y lo que justificarían sus fundamentales.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1423 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Johnson & Johnson

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Se trata de un enfoque más inteligente y dinámico para la toma de decisiones de inversión integrado en la página Comunidad de Simply Wall St.

Una Narrativa es su oportunidad de crear una historia detrás de sus números, combinando su perspectiva personal sobre la empresa con sus estimaciones de ingresos, ganancias y márgenes futuros. Esto tiende un puente entre lo que usted cree sobre la dirección empresarial de Johnson & Johnson y lo que proyectan los modelos financieros, conectando la historia de una empresa directamente con una previsión y un cálculo del valor razonable.

Las narrativas son fáciles de usar y accesibles para todos los inversores, tanto si eres nuevo en el mundo de las acciones como si tienes años de experiencia, y son utilizadas por millones de personas en Simply Wall St. Al establecer tus suposiciones y perspectivas, las narrativas te permiten ver cómo se apila tu historia. Por ejemplo, puede identificar si Johnson & Johnson es una compra porque espera una innovación y resistencia constantes, o una retención si le preocupan los riesgos de litigio o la ralentización del crecimiento.

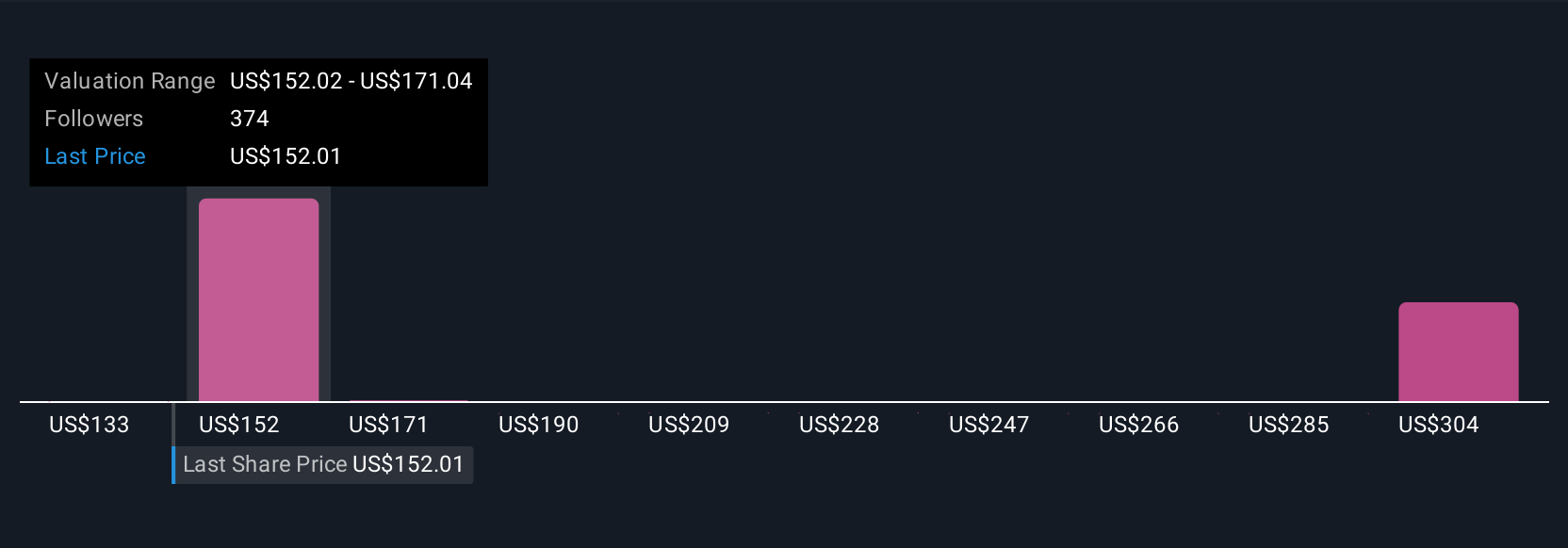

Lo mejor de todo es que las Narrativas se actualizan automáticamente cada vez que se publica nueva información o beneficios, por lo que sus perspectivas y su valor razonable siempre están sincronizados con los datos más recientes. Por ejemplo, las recientes Narrativas de Johnson & Johnson muestran que algunos inversores esperan que el valor razonable de la empresa alcance los 200 dólares por acción gracias a la fuerte expansión de MedTech, mientras que los más cautelosos lo ven tan bajo como 155 dólares debido a las continuas incertidumbres legales y las presiones sobre los márgenes.

En sólo unos minutos, puede elaborar su narrativa, comparar su valor razonable con el precio actual de la acción y decidir con confianza si Johnson & Johnson encaja realmente en la historia y los objetivos de su cartera.

¿Cree que hay algo más en la historia de Johnson & Johnson? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Johnson & Johnson puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:JNJ

Advertisement