Advertisement

David Iben lo expresó muy bien cuando dijo: "La volatilidad no es un riesgo que nos preocupe. Lo que nos importa es evitar la pérdida permanente de capital". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Es importante destacar que Elanco Animal Health Incorporated(NYSE:ELAN) tiene deuda. Pero, ¿deberían preocuparse los accionistas por su uso de la deuda?

¿Cuándo es peligrosa la deuda?

La deuda y otros pasivos se convierten en riesgosos para una empresa cuando no puede cumplir fácilmente con esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, una situación más habitual (pero aún costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio barato de las acciones simplemente para tener la deuda bajo control. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin ninguna consecuencia negativa. Lo primero que hay que hacer al considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de Elanco Animal Health

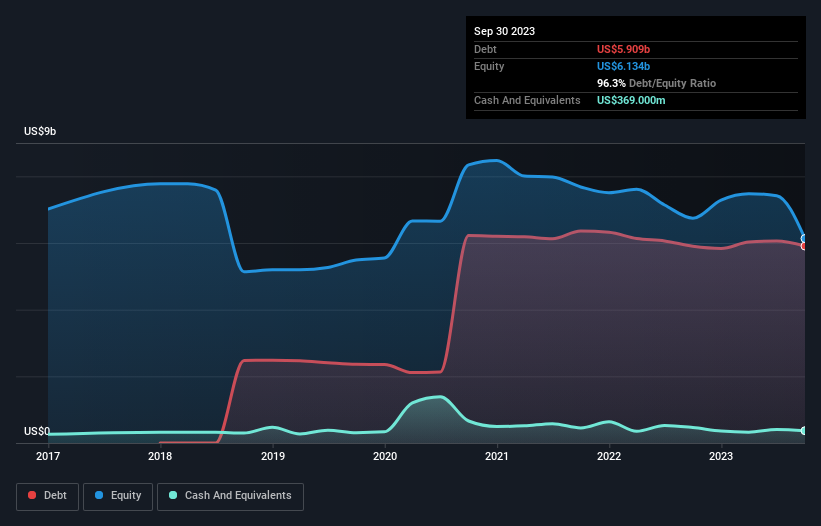

¿Cuál es la deuda de Elanco Animal Health?

Como puede ver a continuación, Elanco Animal Health tenía una deuda de 5.910 millones de dólares en septiembre de 2023, aproximadamente la misma que el año anterior. Puede hacer clic en el gráfico para ver más detalles. Por otro lado, dispone de 369,0 millones de dólares en efectivo, lo que supone una deuda neta de unos 5.540 millones de dólares.

Un vistazo al pasivo de Elanco Animal Health

El balance más reciente muestra que Elanco Animal Health tenía pasivos por valor de 1.270 millones de dólares con vencimiento a menos de un año y pasivos por valor de 6.950 millones de dólares con vencimiento posterior. Por otro lado, disponía de 369 millones de dólares en efectivo y 1.140 millones de dólares en cuentas por cobrar con vencimiento a menos de un año. Por tanto, su pasivo supera en 6.710 millones de dólares la suma de su tesorería y sus créditos (a corto plazo).

Se trata de una montaña de apalancamiento en relación con su capitalización bursátil de 8.070 millones de dólares. Esto sugiere que los accionistas se verían fuertemente diluidos si la empresa necesitara apuntalar su balance a toda prisa.

Para calibrar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con deuda neta a EBITDA) como los gastos por intereses reales asociados a esa deuda (con su ratio de cobertura de intereses).

Los accionistas de Elanco Animal Health se enfrentan al doble problema de un elevado ratio deuda neta/EBITDA (5,7) y una cobertura de intereses bastante débil, ya que el EBIT es sólo 1,3 veces el gasto por intereses. La carga de la deuda es considerable. Peor aún, Elanco Animal Health ha visto cómo su EBIT se desplomaba un 26% en los últimos 12 meses. Si los beneficios siguen esta trayectoria, pagar la deuda será más difícil que convencernos de correr una maratón bajo la lluvia. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Elanco Animal Health para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Así que el paso lógico es observar la proporción de ese EBIT que se corresponde con el flujo de caja libre real. En los últimos tres años, el flujo de caja libre de Elanco Animal Health ascendió al 30% de su EBIT, menos de lo que cabría esperar. Esa débil conversión de efectivo hace más difícil manejar el endeudamiento.

Nuestra opinión

A primera vista, la cobertura de intereses de Elanco Animal Health nos hace dudar del valor, y su tasa de crecimiento del EBIT no es más atractiva que un restaurante vacío en la noche más concurrida del año. Además, su nivel de pasivo total tampoco inspira confianza. Tras considerar los datos comentados, creemos que Elanco Animal Health tiene demasiada deuda. Aunque a algunos inversores les encanta este tipo de juego arriesgado, desde luego no es de nuestro agrado. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Por ejemplo, hemos identificado 1 señal de advertencia para Elanco Animal Health que debería tener en cuenta.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Elanco Animal Health puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ELAN

Advertisement