Advertisement

Valoración de Bristol-Myers Squibb tras una caída del 19% y las últimas noticias sobre la aprobación de fármacos

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si Bristol-Myers Squibb es por fin una ganga o si aún puede caer más? Analicemos su valor para ver si ahora es el momento de prestarle atención.

- El valor se ha movido un poco últimamente, subiendo un 3,1% en el último mes, incluso después de una caída del 5,5% esta semana. En lo que va de año, sigue estando un 19,1% por debajo.

- Ha habido un flujo constante de titulares, incluidas actualizaciones sobre importantes aprobaciones de medicamentos y recientes anuncios de asociaciones farmacéuticas, que mantienen el ánimo del mercado en constante cambio. Estos acontecimientos ayudan a explicar el reciente repunte de la volatilidad y por qué los inversores están analizando las perspectivas a largo plazo de la empresa.

- En cuanto a los números, Bristol-Myers Squibb obtiene una puntuación de 5 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere que está infravalorada según la mayoría de las métricas. A continuación desglosaremos los principales métodos de valoración, pero quédese para ver una forma más inteligente de entender lo que Bristol-Myers Squibb vale realmente.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Bristol-Myers Squibb

Un modelo de flujo de caja descontado (DCF) calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. En el caso de Bristol-Myers Squibb, este enfoque utiliza los flujos de caja estimados durante la próxima década para calibrar el valor intrínseco de la empresa.

Actualmente, Bristol-Myers Squibb genera aproximadamente 15.300 millones de dólares en flujo de caja libre. Las previsiones de los analistas esperan que esta cifra se mantenga fuerte, con proyecciones como 13.600 millones de dólares en 2026 y 11.200 millones de dólares en 2029. Aunque las estimaciones directas de los analistas se limitan a cinco años, el modelo extrapola más allá, indicando que el FCF se mantendrá constantemente por encima de los 10.000 millones de dólares anuales durante la próxima década. Todos los datos del flujo de caja se expresan en dólares estadounidenses.

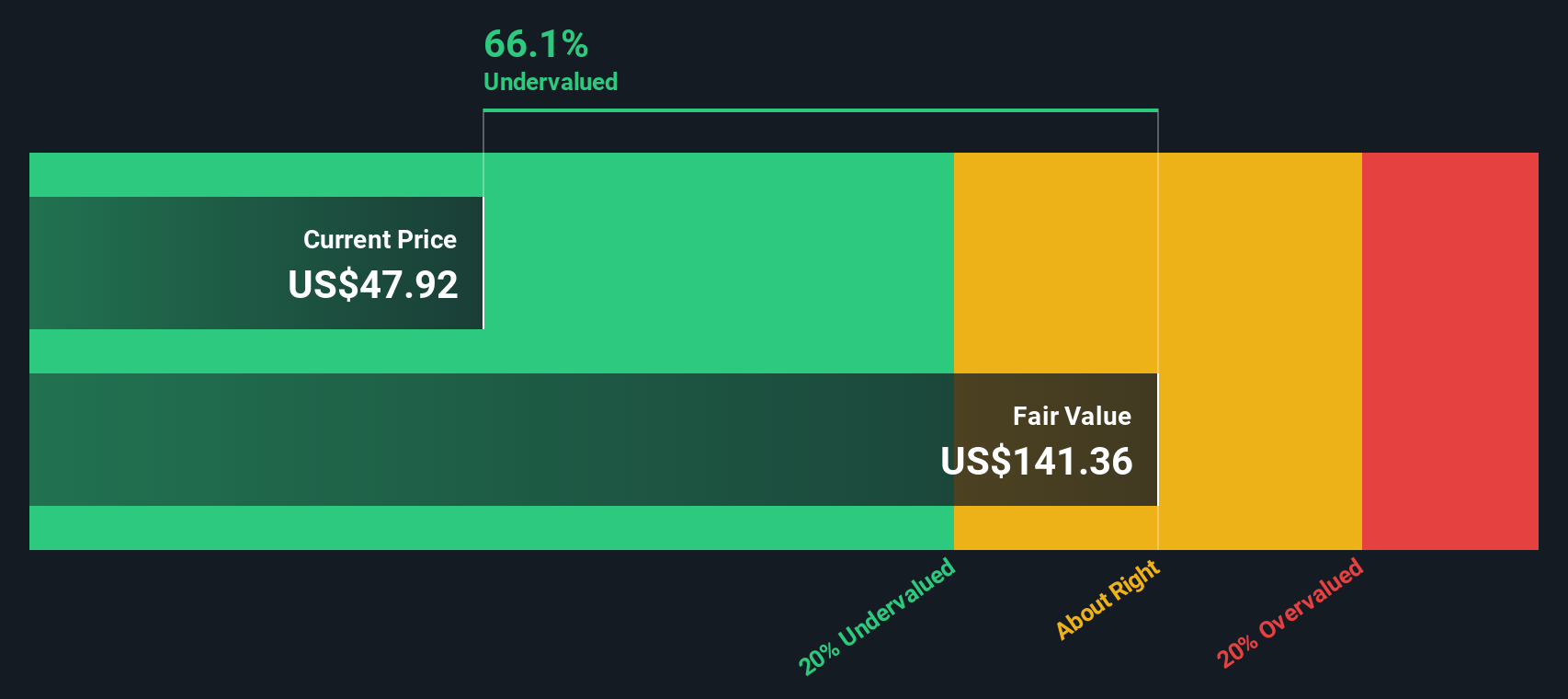

El análisis DCF estima que el valor intrínseco de Bristol-Myers Squibb es de 118,93 dólares por acción. Este valor está significativamente por encima del precio actual, lo que indica que la acción cotiza con un descuento del 61,4%. Esto sugiere que el mercado está valorando con más pesimismo de lo que indican las hipótesis del modelo y apunta a un considerable potencial alcista.

Resultado: SUBVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Bristol-Myers Squibb está infravalorada en un 61,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 919 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Bristol-Myers Squibb frente a beneficios

La relación precio/beneficios (PE) es una herramienta de valoración muy utilizada, especialmente para empresas rentables como Bristol-Myers Squibb. Esta métrica refleja cuánto están dispuestos a pagar los inversores por cada dólar de beneficios. Es una forma rápida de comparar la valoración de empresas con ingresos netos positivos.

Las expectativas de crecimiento y el riesgo de la empresa desempeñan un papel importante en lo que los inversores perciben como un PER "normal" o "justo". Las empresas con perspectivas de fuerte crecimiento o menor riesgo suelen justificar ratios de PE más elevados, mientras que las empresas de crecimiento más lento o más arriesgadas tienden a cotizar a múltiplos más bajos.

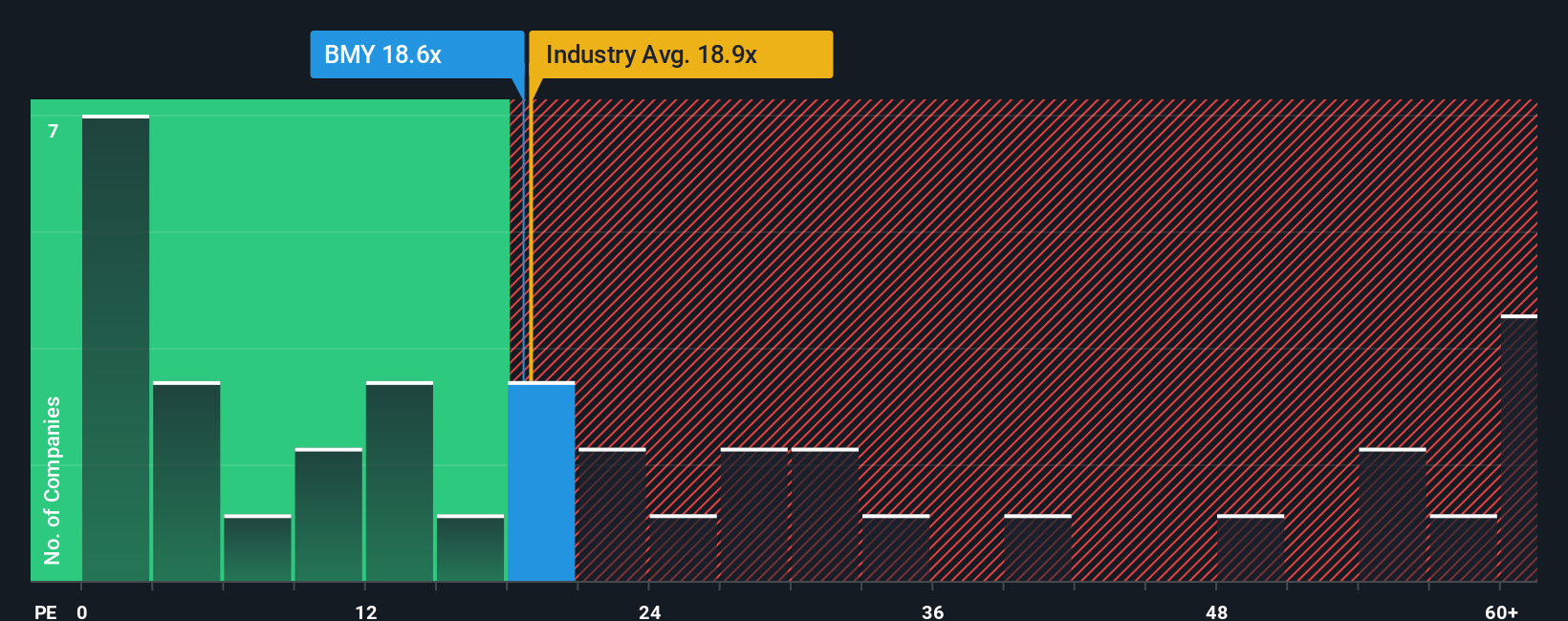

Bristol-Myers Squibb cotiza actualmente a un PER de 15,5 veces. Se sitúa notablemente por debajo de la media del sector farmacéutico (19,4 veces) y de la media de sus homólogas (21,2 veces). A primera vista, esto sugiere que el valor puede estar infravalorado en comparación con su sector.

Sin embargo, el "Ratio Justo" patentado por Simply Wall St va un paso más allá al incorporar el perfil de crecimiento de la empresa, los riesgos, los márgenes de beneficio, el entorno del sector y la capitalización bursátil. Este enfoque produce un Ratio Justo de 24,1x para Bristol-Myers Squibb y refleja una visión más holística de lo que constituye el valor justo para la acción más allá de las medias de pares o del sector.

La comparación del PER actual de 15,5 veces con el Ratio Justo de 24,1 veces refuerza que Bristol-Myers Squibb está infravalorada sobre la base de los beneficios, con un múltiplo que cae sustancialmente por debajo de lo que cabría esperar dados sus fundamentales.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.422 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Bristol-Myers Squibb

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es tu historia de inversión: una perspectiva clara y personal que conecta lo que crees sobre las perspectivas de Bristol-Myers Squibb con las cifras reales que hay detrás del negocio, incluidas las estimaciones de ingresos, beneficios y márgenes futuros.

Las narrativas actúan como un puente que une la historia única de una empresa con una previsión financiera y, en última instancia, con un cálculo del valor razonable. Con la plataforma de Simply Wall St, las Narrativas son accesibles en la página de la Comunidad, lo que le permite crear, seguir o actualizar fácilmente las tesis de inversión utilizadas por millones de inversores en todo el mundo.

A diferencia de las valoraciones estáticas, las narrativas se actualizan dinámicamente a medida que el mercado recibe nueva información, como aprobaciones reglamentarias, beneficios o noticias sobre proyectos en curso.

Por ejemplo, algunos inversores pronostican que Bristol-Myers Squibb alcanzará un valor razonable de hasta 65 dólares por acción, haciendo hincapié en los futuros ahorros de costes y en las ganancias de la cartera. Otros se mantienen cautos, aluden a los riesgos de las patentes y asignan un objetivo mucho más bajo, de 34 dólares por acción. Las narrativas garantizan que sus decisiones de inversión reflejen su propia investigación y creencias, ayudándole a actuar con confianza a medida que evoluciona la historia.

¿Crees que hay algo más en la historia de Bristol-Myers Squibb? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bristol-Myers Squibb puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BMY

Advertisement