Advertisement

Por qué Bristol Myers (BMY) sube un 5,3% tras la aprobación por vía rápida de su terapia contra el Alzheimer, y cuál será su futuro

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de esta semana, Bristol Myers Squibb anunció que la Administración de Alimentos y Medicamentos de EE.UU. había concedido la designación de vía rápida a su anticuerpo experimental BMS-986446 para el tratamiento de la enfermedad de Alzheimer en fase inicial, actualmente en fase 2 de desarrollo.

- Este hito normativo refleja el creciente impulso de la cartera de productos neurológicos de Bristol Myers Squibb y pone de relieve el potencial de innovación para abordar las necesidades no cubiertas de las enfermedades neurodegenerativas.

- A continuación examinaremos cómo la vía de revisión acelerada de la FDA para el BMS-986446 podría remodelar las perspectivas de crecimiento a largo plazo de Bristol Myers Squibb.

Descubra la próxima gran oportunidad con acciones a un centavo financieramente sólidas que equilibran el riesgo y la recompensa.

Resumen de la narrativa de inversión de Bristol-Myers Squibb

Quienes estén pensando en Bristol-Myers Squibb creen que su sólida cartera de productos en fase avanzada y su cartera de fármacos consolidados pueden compensar la inminente expiración de patentes y las presiones sobre los márgenes. Aunque la vía rápida de la FDA para BMS-986446 en la enfermedad de Alzheimer en fase inicial subraya la innovación de la cartera, su impacto financiero a corto plazo puede ser limitado en relación con los acantilados de patentes como Eliquis y Opdivo, que siguen siendo los catalizadores y riesgos dominantes a corto plazo.

El reciente programa de descuentos directos a los pacientes para Eliquis y Sotyktu es especialmente relevante, ya que señala la adaptación de BMS a la cambiante normativa estadounidense sobre precios, una cuestión central tanto para las preocupaciones de los inversores como para la capacidad de la empresa de proteger los ingresos de sus activos clave.

Pero de cara al futuro, los inversores deben ser conscientes de que, incluso con una sólida cartera de productos en desarrollo, el reto persistente de la competencia genérica en Eliquis puede...

Leer el artículo completo sobre Bristol-Myers Squibb (¡es gratis!)

Se prevé que Bristol-Myers Squibb alcance unos ingresos de 41.300 millones de dólares y unos beneficios de 9.200 millones de dólares en 2028. Esta previsión supone un descenso anual de los ingresos del 4,7%, pero espera que los beneficios aumenten en 4.200 millones de dólares desde los 5.000 millones actuales.

Descubra cómo las previsiones de Bristol-Myers Squibb arrojan un valor razonable de 53,00 dólares, un 16% al alza respecto a su precio actual.

Explorar otras perspectivas

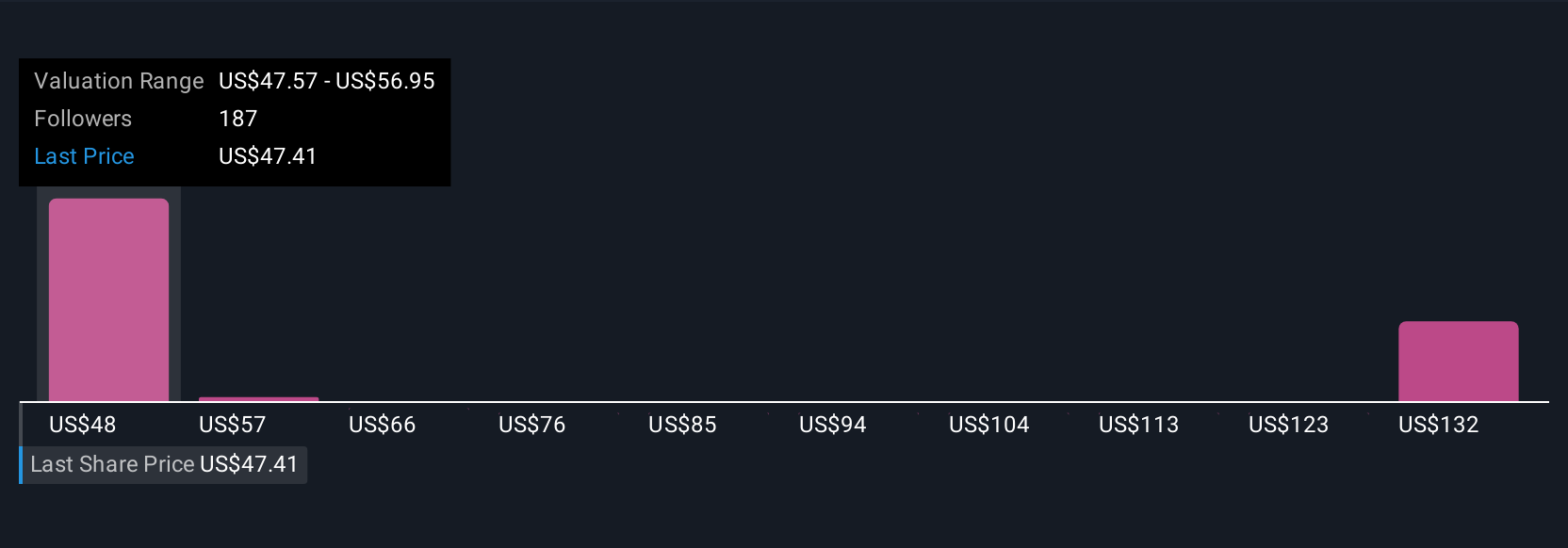

Trece miembros de la Comunidad Simply Wall St establecen valores razonables para Bristol-Myers Squibb que oscilan entre 50 y 132,55 dólares por acción. Aunque muchos esperan que el progreso de la cartera de productos genere beneficios en el futuro, el riesgo de compresión de los márgenes debido a las reformas de los precios en EE.UU. sigue siendo un tema prioritario y podría afectar a la capacidad de la empresa para alcanzar incluso el extremo superior de estos objetivos.

Explore otras 13 estimaciones del valor razonable de Bristol-Myers Squibb: ¡por qué las acciones podrían valer más del doble del precio actual!

Construya su propia narrativa de Bristol-Myers Squibb

¿No está de acuerdo con los argumentos existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Bristol-Myers Squibb es nuestro análisis que destaca 3 recompensas clave y 3 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Bristol-Myers Squibb proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Bristol-Myers Squibb de un vistazo.

¿Busca otras inversiones?

Los más madrugadores ya están tomando nota. Descubra los valores a los que se dirigen antes de que hayan volado del gallinero:

- Esta tecnología podría sustituir a los ordenadores: descubra 26 valores que trabajan para hacer realidad la computación cuántica.

- Hemos encontrado 19 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Consulte gratis la lista completa.

- Supera a los gigantes: estos 24 valores de IA en fase inicial podrían financiar tu jubilación.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bristol-Myers Squibb puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BMY

Advertisement