Advertisement

¿Debería replantearse Vertex tras las recientes ganancias y el progreso de la terapia génica?

Simply Wall St

Revisado por Bailey Pemberton

¿Está pensando qué hacer con sus acciones de Vertex Pharmaceuticals? No es el único. Últimamente, esta acción ha atraído mucha atención tanto por su potencial como por sus oscilaciones de precios. Durante el mes pasado, Vertex subió un 8,9%, y aunque bajó un 1,4% la semana pasada, eso no es todo. Si nos alejamos un poco, está claro que los últimos años han recompensado a los inversores pacientes: destaca la enorme ganancia del 99,0% en cinco años, a pesar de baches recientes como una caída del 10,7% en el último año.

Los últimos titulares han dado un giro a la situación. El entusiasmo por los avances de Vertex en terapias génicas avanzadas y la expectación por los hitos regulatorios han contribuido a cambiar la percepción del riesgo y la recompensa. El optimismo a largo plazo sigue siendo fuerte, pero los nuevos temores del mercado, ya sea por los cambios en la cartera de fármacos o por las amenazas de la competencia, han hecho que el gráfico de precios sea muy animado.

Teniendo en cuenta todo esto, ¿está Vertex realmente infravalorada a estos niveles? Según nuestra puntuación de valoración, que cuenta seis comprobaciones clave y añade un punto por cada marca de infravaloración, Vertex obtiene un 3, por lo que está infravalorada en la mitad de las medidas que nos importan. Es un buen comienzo, pero la verdadera historia es más profunda.

A continuación, desglosaremos estos métodos de valoración y sopesaremos lo que revelan. No se vaya, porque al final del artículo analizaremos la métrica más perspicaz y real que suele ser más importante para los inversores inteligentes.

Por qué Vertex Pharmaceuticals va a la zaga de sus competidores

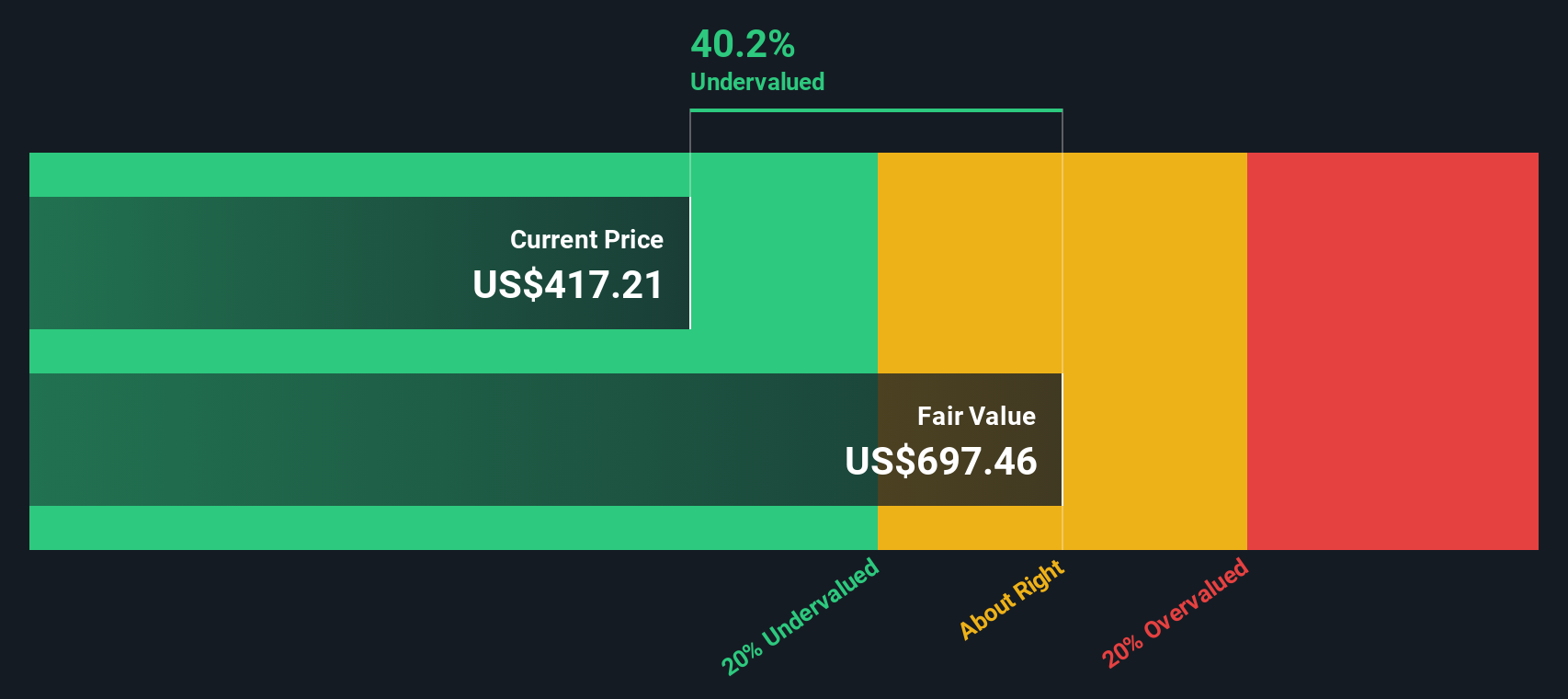

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Vertex Pharmaceuticals

El modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. En el caso de Vertex Pharmaceuticals, este enfoque parte del flujo de caja libre más reciente de la empresa, de 3.460 millones de dólares en los últimos doce meses, y se basa en las previsiones de los analistas para los próximos cinco años. Después, Simply Wall St traslada las proyecciones al futuro basándose en las tendencias de crecimiento estimadas.

Según el consenso de los analistas, se espera que el flujo de caja libre de Vertex alcance los 6.620 millones de dólares en 2029, mostrando un crecimiento constante desde su nivel actual. En la proyección a diez años, los años posteriores se estiman y luego se descuentan, reconociendo tanto el optimismo en la generación de efectivo como las incertidumbres más lejanas en el tiempo.

Cuando se suman todos estos flujos de caja futuros y se ajustan al valor temporal del dinero, el valor intrínseco resultante para las acciones de Vertex es de 696,12 dólares. Comparado con el precio actual de la acción, este análisis DCF sugiere que la acción cotiza con un descuento del 39,6%. Esto implica que las acciones están infravaloradas en función de la generación de flujo de caja prevista, al menos según este modelo.

Resultado: INFRAVALORADAS

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Vertex Pharmaceuticals está infravalorada en un 39,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

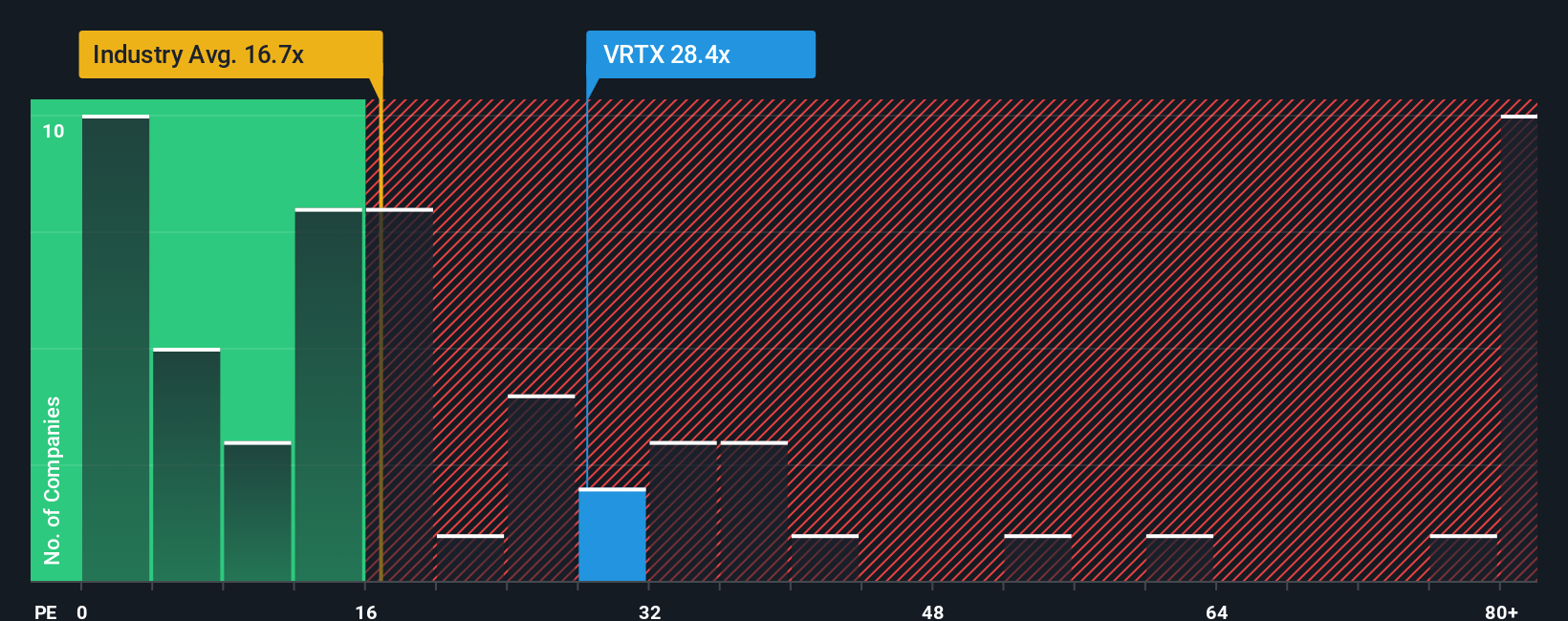

Enfoque 2: Precio de Vertex Pharmaceuticals frente a beneficios (PER)

La relación precio/beneficios (PER) es una medida de valoración popular y eficaz, especialmente para empresas rentables como Vertex Pharmaceuticals. Dado que Vertex tiene unos beneficios constantes, el PER permite a los inversores juzgar cuánto están pagando por cada dólar de beneficios de la empresa. Esto proporciona una forma práctica de evaluar el valor de las empresas que generan ingresos netos positivos.

Es importante tener en cuenta las perspectivas de crecimiento y el riesgo al utilizar el PER. Las empresas con mayores expectativas de crecimiento de beneficios o las que se perciben como de menor riesgo suelen tener un múltiplo PER "normal" más alto. Por el contrario, las empresas más maduras o de mayor riesgo tienden a cotizar a ratios más bajos, lo que refleja sus perspectivas más lentas o la incertidumbre añadida.

Vertex Pharmaceuticals cotiza actualmente a un PER de 29,62 veces. Es significativamente superior a la media del sector de biotecnología, 17,82 veces, e inferior a la media de sus homólogos, 42,29 veces. Para ayudar a juzgar si esa prima tiene sentido, Simply Wall St utiliza un "Fair Ratio" propio, que es un múltiplo de referencia personalizado para Vertex. Este ratio tiene en cuenta el crecimiento de los beneficios, el perfil de riesgo, los márgenes de beneficio, la capitalización bursátil y el contexto del sector. A diferencia de las simples comparaciones sectoriales o entre pares, el Ratio Justo de 27,03x se adapta a las características únicas de la empresa y puede servir como una señal más fiable para los inversores preocupados por el valor.

Si se compara el PER actual de 29,62 veces con el Ratio Justo de 27,03 veces, la acción cotiza ligeramente por encima de su referencia adaptada, lo que indica una modesta prima según esta medida.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

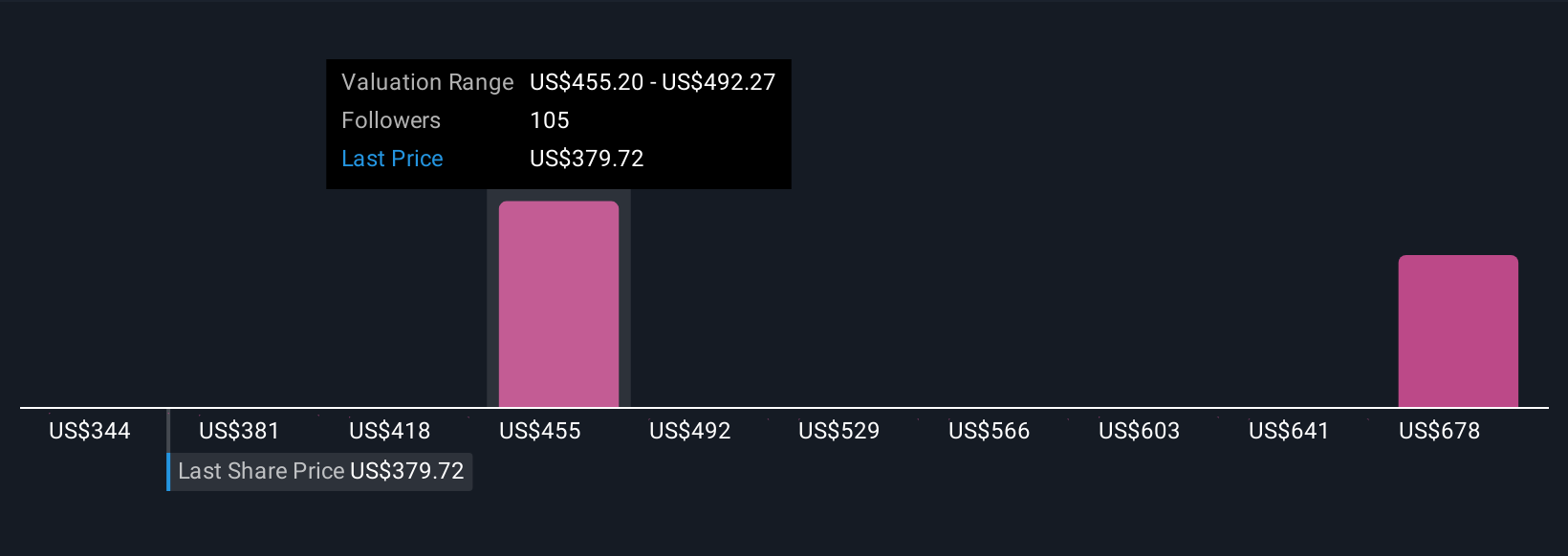

Mejore su toma de decisiones: Elija su narrativa de Vertex Pharmaceuticals

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su historia de inversión, una perspectiva concisa que conecta lo que usted cree sobre el futuro de una empresa con cifras concretas como ingresos, beneficios y márgenes proyectados, todo ello desembocando en un valor razonable calculado.

En lugar de ver la valoración como un simple ratio o modelo estático, las Narrativas ayudan a enmarcar sus expectativas para Vertex Pharmaceuticals uniendo desarrollos recientes, motores de crecimiento, riesgos e hitos futuros. Este enfoque es accesible a todos los inversores en la página de la Comunidad de Simply Wall St, donde millones de usuarios crean y comparten fácilmente sus propias Narrativas, combinando sus perspectivas con previsiones dinámicas y estimaciones del valor razonable.

Con las narrativas, puede comprobar rápidamente si cree que Vertex es una opción de compra, de mantenimiento o de venta comparando su cálculo del valor razonable con el precio de la acción en tiempo real. Dado que las Narrativas se actualizan automáticamente en cuanto se publican nuevos beneficios o noticias, su tesis de inversión evoluciona en tiempo real.

En el caso de Vértice, las narrativas creadas por distintos inversores pueden variar mucho. Un usuario con una visión alcista puede establecer un valor razonable de 615,66 dólares, apostando por la rápida adopción de nuevas terapias génicas. Otro, adoptando un consenso más cauto, fija el valor razonable en 479,83 dólares, reflejando un crecimiento futuro constante pero comedido.

¿Crees que hay algo más en la historia de Vertex Pharmaceuticals? ¡Crea tu propia Narrativa para hacérselo saber a la Comunidad!

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vertex Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:VRTX

Advertisement