Advertisement

Cómo pueden afectar los resultados positivos de los ensayos a la valoración de las acciones de Vertex Pharmaceuticals en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si el precio actual de las acciones de Vertex Pharmaceuticals es una ganga oculta o si sus mejores días ya han pasado? Analicemos los factores clave que podrían determinar su valor futuro.

- A pesar de un movimiento casi plano durante la semana pasada y una modesta ganancia del 4,6% en el último mes, Vertex Pharmaceuticals sigue perdiendo un 15,6% en el último año. Sin embargo, sigue subiendo un impresionante 95,8% en cinco años.

- Vertex anunció recientemente resultados positivos en los ensayos de uno de sus medicamentos en fase de desarrollo, lo que renovó el optimismo de inversores y analistas. Además, varias asociaciones de alto perfil en edición genética e investigación de enfermedades raras han vuelto a situar a la empresa en el centro de atención de la biotecnología.

- Si nos fijamos en los parámetros de valoración tradicionales, Vertex obtiene una puntuación de 3 sobre 6 en nuestras comprobaciones de valor. Esto sugiere que los inversores centrados en el valor tienen mucho que analizar. A continuación repasaremos las cifras y los enfoques de valoración habituales, pero quédese aquí para conocer una perspectiva única sobre la búsqueda de valor real que merece la pena tener en cuenta antes de decidirse.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Vertex Pharmaceuticals

El modelo de flujo de caja descontado (DCF) trata de estimar el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este método es muy utilizado porque intenta captar tanto el rendimiento actual como el potencial de crecimiento a lo largo del tiempo.

En el caso de Vertex Pharmaceuticals, el flujo de caja libre más reciente asciende a 3.460 millones de dólares. Las estimaciones de los analistas y las extrapolaciones del modelo sugieren que esta cifra podría ascender a unos 6.610 millones de dólares en 2029, con un crecimiento del flujo de caja respaldado por los avances en la cartera de productos y la ampliación de las oportunidades de mercado. Las perspectivas a diez años, que combinan las previsiones de los analistas para los próximos cinco años con proyecciones a más largo plazo, demuestran un aumento constante de los flujos de caja anuales previstos.

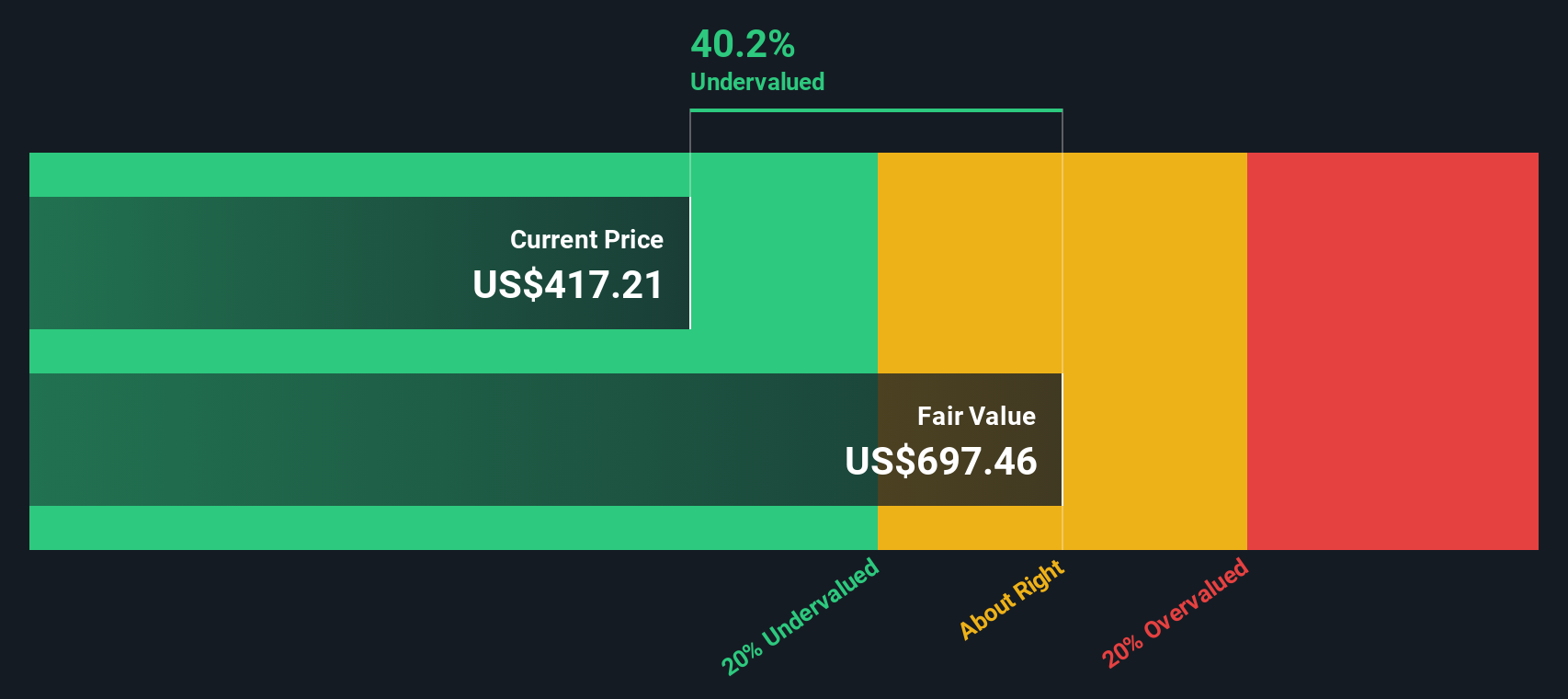

Según el análisis DCF, el valor intrínseco estimado de Vertex asciende a 701,98 dólares por acción. Esta cifra es casi un 40% superior a la cotización actual de la empresa, lo que indica un importante margen de seguridad.

En resumen, el enfoque DCF indica que las acciones de Vertex están actualmente infravaloradas en un 39,9%, dando a los inversores centrados en el valor una clara razón para prestar atención.

Resultado: INFRAVALORADAS

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Vertex Pharmaceuticals está infravalorada en un 39,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 840 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Vertex Pharmaceuticals frente a beneficios

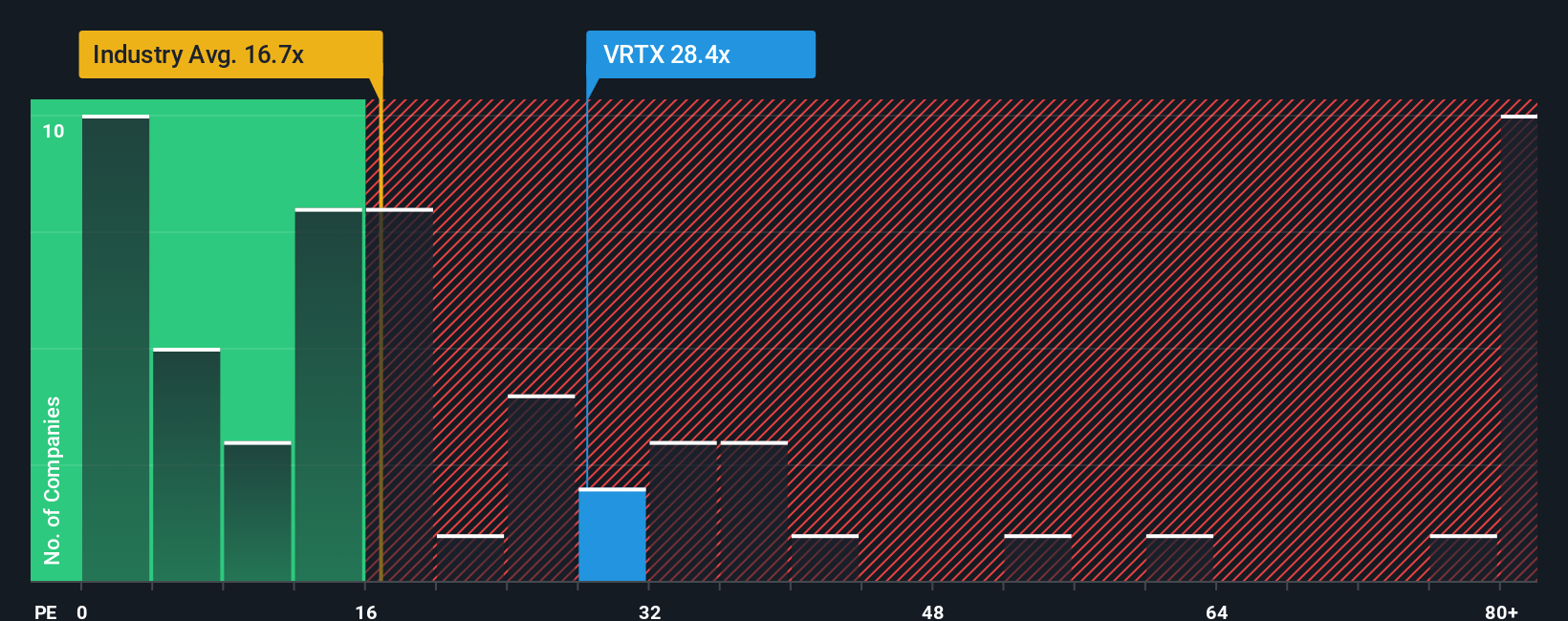

El ratio Precio/Ganancias (PE) se utiliza ampliamente para evaluar el valor de empresas rentables porque refleja lo que los inversores están dispuestos a pagar por cada dólar de los beneficios de una empresa. Es especialmente relevante para empresas maduras como Vertex Pharmaceuticals, que generan beneficios constantes, ya que vincula el precio de las acciones directamente a la potencia de los beneficios subyacentes.

Un ratio PE más alto puede justificarse cuando una empresa tiene grandes expectativas de crecimiento o presenta un riesgo menor, mientras que un PE más bajo suele reflejar la cautela de los inversores o unas perspectivas de crecimiento más lentas. En el caso de Vertex, el PER actual es de 29,1 veces. Es notablemente superior a la media del sector biotecnológico de 17,0 veces, pero inferior a la media del grupo de 54,9 veces, lo que pone de relieve la sólida posición de Vertex en el sector.

Para añadir más contexto, el "Fair Ratio" patentado por Simply Wall St tiene en cuenta aspectos clave como el crecimiento de los beneficios, los márgenes de beneficios, la capitalización bursátil y los riesgos de Vertex. Este enfoque combina estos factores con las medidas habituales del sector para ofrecer un índice de referencia más adaptado que una media general del sector o un par de una sola empresa, ya que refleja tanto las cualidades específicas de la empresa como las condiciones más generales del mercado.

En el caso de Vertex, el Ratio Justo se calcula en 29,0x, casi idéntico a su Ratio PE real de 29,1x. Esto sugiere que el precio actual de la acción está alineado con su crecimiento, rentabilidad y perfil de riesgo previstos.

Resultado: CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Vertex Pharmaceuticals

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, una herramienta más inteligente y flexible que permite a los inversores contar la historia que hay detrás de los números y dar forma a su propia visión del valor de una empresa.

Una narrativa es su perspectiva de inversión personal. Vincula los desarrollos, catalizadores y riesgos que usted ve para una empresa como Vertex Pharmaceuticals directamente a previsiones financieras específicas y a un valor razonable resultante. En lugar de basarse únicamente en métricas estáticas o en los objetivos de los analistas, las narrativas le permiten documentar sus expectativas de crecimiento de ingresos, márgenes y beneficios y, a continuación, ver cómo se traducen estos supuestos en un precio justo por acción.

Las Narrativas son fáciles de usar en la página de la Comunidad de Simply Wall St y son utilizadas por millones de inversores, lo que le permite comparar sus propias perspectivas y valoraciones con las de los demás. Cuando las noticias de la empresa, las ganancias o las condiciones del mercado cambian, las Narrativas se actualizan al instante, manteniendo sus conclusiones frescas y relevantes.

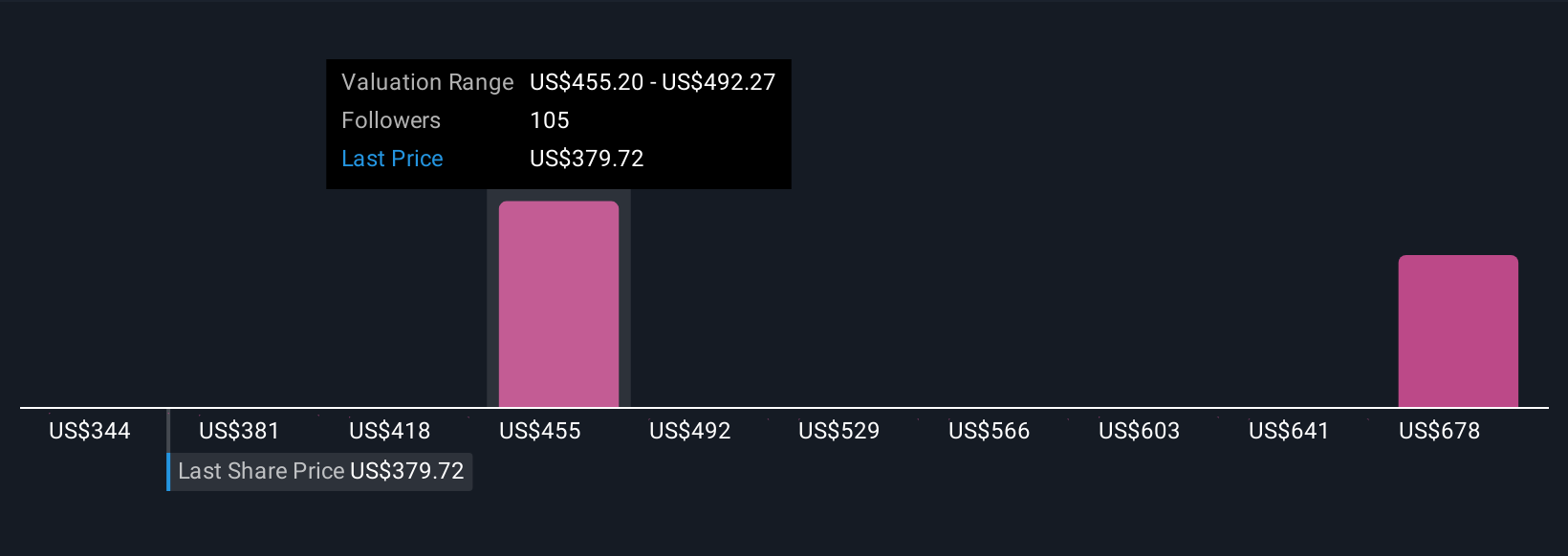

Por ejemplo, algunos inversores pueden ser optimistas y ver en los fuertes lanzamientos de edición genética y en las sólidas ventas mundiales la justificación de un valor justo cercano a los 616 dólares por acción. Los inversores más cautelosos pueden considerar que los riesgos y las presiones del sector justifican un valor razonable más bajo, cercano a los 330 dólares por acción. Las narrativas le ayudan a visualizar estos diversos puntos de vista para que pueda decidir si es el momento de comprar o vender, cuándo y por qué.

¿Crees que hay algo más en la historia de Vertex Pharmaceuticals? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vertex Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:VRTX

Advertisement