Advertisement

¿Es Viridian Therapeutics una ganga después de que los resultados de sus proyectos despierten el optimismo?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se está preguntando si Viridian Therapeutics es realmente una ganga o simplemente está a flote? He aquí un análisis más detallado de lo que hace que este valor sea potencialmente interesante para los inversores con mentalidad de valor.

- El precio de la acción subió un 8,3% en el último mes, pero aún ha bajado un 7,1% en el último año. Esto puede sugerir un cambio en el sentimiento de los inversores y un posible crecimiento sin explotar.

- Los mercados han respondido con dinamismo al reciente anuncio de la empresa de resultados prometedores de sus tratamientos en fase de desarrollo para enfermedades raras. Estas actualizaciones han generado optimismo sobre las perspectivas a largo plazo. Este renovado interés se produce mientras los inversores permanecen atentos a nuevas actualizaciones en torno a los avances normativos y, potencialmente, a nuevas asociaciones.

- Según nuestra comprobación de valoración de seis puntos, Viridian Therapeutics obtiene una puntuación de 3/6 por infravaloración. Esto puede indicar que hay más por descubrir. En un momento desglosaremos los métodos de valoración tradicionales y ofreceremos una nueva perspectiva sobre lo que realmente impulsa el valor a largo plazo en este caso.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Viridian Therapeutics

Un modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque ofrece una visión basada en datos de lo que podría valer la empresa.

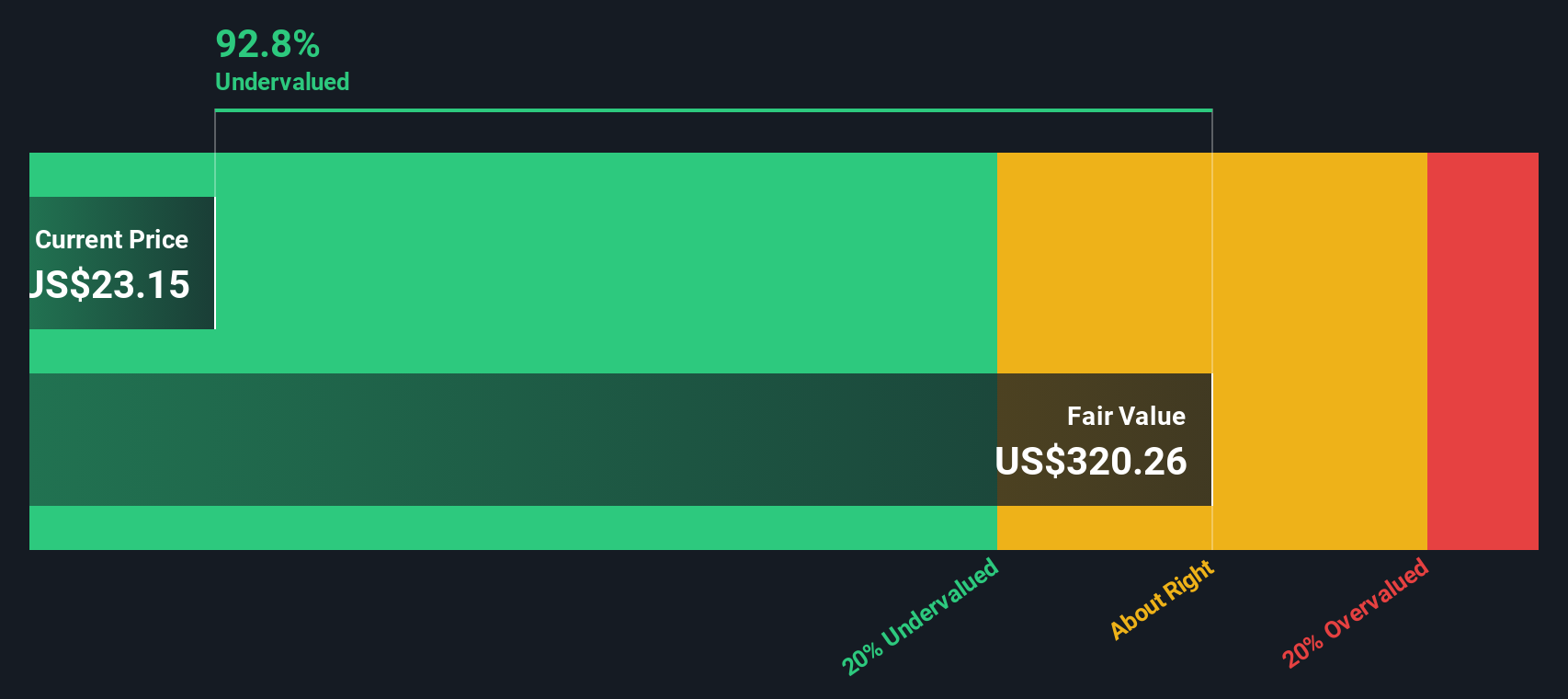

En el caso de Viridian Therapeutics, el flujo de caja libre (FCF) actual es de -309,3 millones de dólares. Las estimaciones de los analistas guían las proyecciones del FCF para los próximos cinco años, y más allá de eso, se utilizan metodologías del sector para extrapolar el crecimiento futuro. Según estos cálculos, se prevé que el FCF alcance los 278,7 millones de dólares en 2029. Si se mantienen las proyecciones, la empresa podría estar generando más de 1.600 millones de dólares en FCF para 2035.

Basándonos en el modelo de Flujo de Caja Libre a Fondos Propios en dos etapas, estos flujos de caja se han descontado a términos actuales utilizando un tipo estándar. Este cálculo da como resultado un valor intrínseco estimado de 331 dólares por acción. En relación con el precio de mercado actual, esto implica que la acción cotiza con un descuento del 93,2%, lo que indica una infravaloración sustancial.

Si se cumplen los supuestos del modelo, Viridian Therapeutics puede representar una oportunidad para los inversores en valor que buscan crecimiento a largo plazo en el sector biotecnológico.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Viridian Therapeutics está infravalorada en un 93,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 840 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Viridian Therapeutics frente a su valor contable

La relación precio/valor contable (PB) es una herramienta de valoración favorita para empresas como Viridian Therapeutics, especialmente cuando los beneficios son negativos o volátiles pero los activos subyacentes de la empresa siguen siendo un punto de interés. Esta métrica compara el valor de mercado de una empresa con su valor contable, proporcionando una perspectiva sobre si las acciones cotizan por encima o por debajo de su valor neto de los activos.

Las expectativas de crecimiento y los perfiles de riesgo desempeñan un papel importante a la hora de establecer lo que debería ser un ratio PB "justo". Un alto crecimiento futuro o un menor riesgo suelen justificar un ratio más alto, mientras que una mayor incertidumbre o unas perspectivas de estancamiento suelen justificar un ratio más bajo.

El actual ratio PB de Viridian es de 5,64 veces, justo por debajo de la media de sus homólogas de 5,75 veces, pero más del doble de las 2,39 veces del sector biotecnológico. Aunque estas comparaciones ofrecen cierto contexto, no tienen en cuenta factores específicos de la empresa como el potencial de crecimiento futuro y el perfil de riesgo.

Aquí es donde entra en juego el Fair Ratio patentado por Simply Wall St. A diferencia de las comparaciones básicas entre pares o entre sectores, el Fair Ratio combina factores prospectivos, como las previsiones de crecimiento, los márgenes de beneficio, el tamaño de la empresa, la dinámica del sector y el riesgo general. Esta perspectiva única ayuda a identificar si la valoración actual se ajusta a lo que un inversor razonable debería esperar, teniendo en cuenta más variables que las simples referencias.

Comparando el actual ratio PB de Viridian de 5,64x con su Ratio Razonable sugiere que la valoración es más o menos correcta, indicando que el precio de mercado está razonablemente en línea con la posición fundamental de la empresa.

Resultado: ACERCA DE LO CORRECTO

Los ratios PB cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Viridian Therapeutics

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es una herramienta sencilla y potente que le permite crear o utilizar una historia en torno a una empresa. Conecta su perspectiva sobre factores como los ingresos futuros, los márgenes y el valor razonable con lo que muestran los números.

Las narrativas vinculan la historia de una empresa a una previsión financiera personalizada, lo que facilita la visualización de cómo su punto de vista se traduce en estimaciones del valor razonable. En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas para ver cómo se comparan sus expectativas con las de los demás y para evaluar rápidamente las oportunidades de compra o venta a medida que el valor razonable y el precio actual cambian con el tiempo.

A medida que aparecen nuevos eventos, ganancias o actualizaciones de la empresa, las Narrativas se actualizan dinámicamente, garantizando que su valoración refleje siempre la información más reciente. Por ejemplo, algunos inversores en Viridian Therapeutics prevén una rápida aprobación y un fuerte crecimiento de las ventas, lo que se traduce en un alto valor razonable, mientras que otros consideran que el progreso normativo es más lento y asignan al valor una perspectiva más conservadora.

¿Crees que hay algo más en la historia de Viridian Therapeutics? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Viridian Therapeutics puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:VRDN

Advertisement