Advertisement

Las acciones de Veracyte se disparan un 20% y las mejoras de los analistas suscitan un nuevo debate sobre su valoración

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Veracyte ofrece un valor real en estos momentos? No es el único, y con tanto movimiento en los valores de tecnología de la salud, este podría ser un buen momento para echar un vistazo más de cerca.

- Las acciones de Veracyte han subido recientemente un 15,6% en la última semana y un 19,8% en el último mes, superando fácilmente al mercado en general.

- El rumor no se debe sólo al precio. Una serie de colaboraciones de investigación positivas y las mejoras de los analistas están llamando la atención, dando un nuevo contexto a la reciente subida. Estos acontecimientos sugieren que tanto los socios como las personas con información privilegiada pueden estar viendo un potencial sin explotar en el futuro.

- En nuestra rápida comprobación de valoración, Veracyte obtiene una puntuación de sólo 2 sobre 6 por estar infravalorada, por lo que es evidente que hay algo más que contar. En la siguiente sección, desglosamos lo que dicen las métricas de valoración tradicionales e insinuamos un enfoque más perspicaz para comprender el valor real de Veracyte más adelante.

Veracyte sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

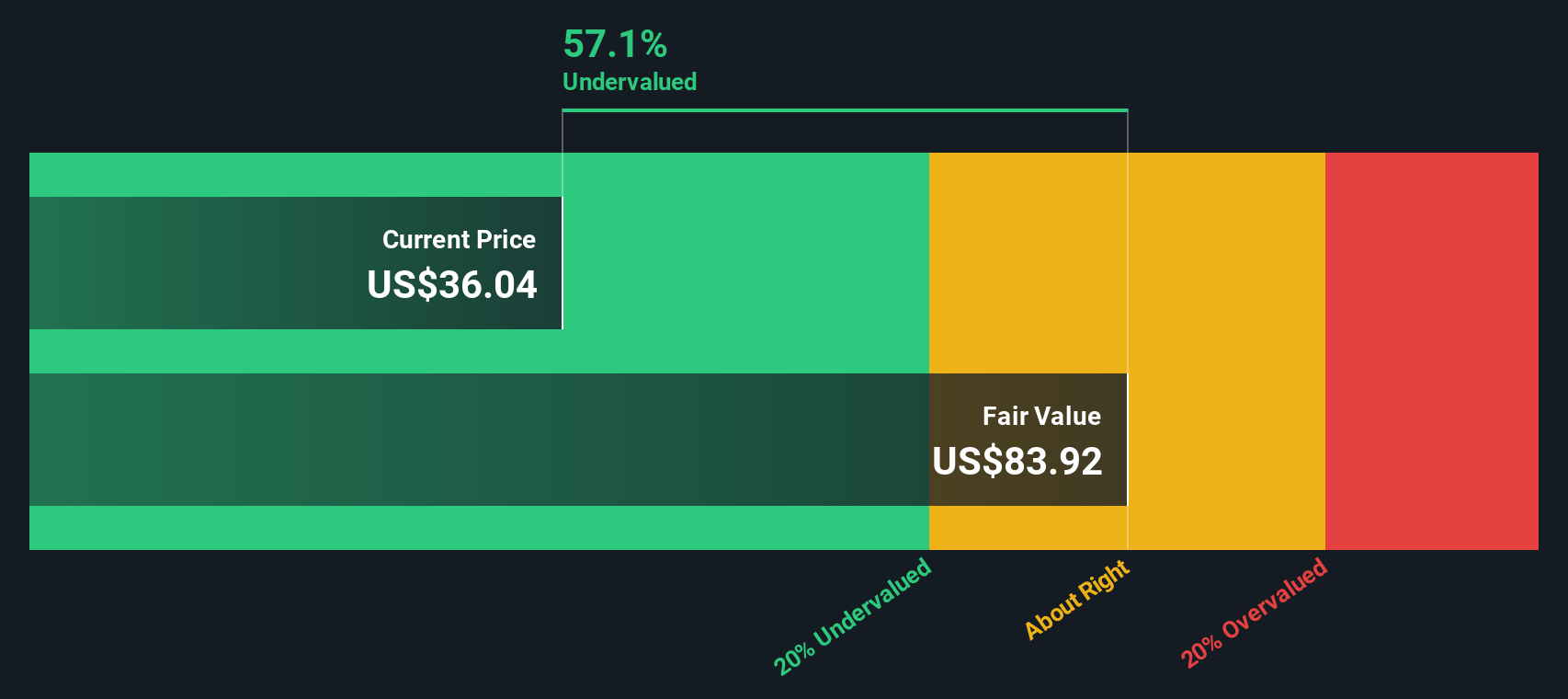

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Veracyte

Un modelo de flujo de caja descontado (DCF) funciona tomando los flujos de caja futuros de Veracyte y proyectándolos hacia el futuro. A continuación, el modelo descuenta esos valores a dólares de hoy para estimar el valor real actual de la empresa. Este método se utiliza ampliamente para calibrar el valor intrínseco de una empresa utilizando su capacidad de generar efectivo.

El último flujo de caja libre de Veracyte asciende a 96,88 millones de dólares. Los analistas estiman que aumentará cada año hasta alcanzar los 171,3 millones de dólares en 2029. Una vez finalizadas las proyecciones de los analistas, se extrapolan otros años utilizando las tasas de crecimiento típicas del sector para estimar un impulso continuado. En total, el modelo 2 Stage Free Cash Flow to Equity de Simply Wall St proyecta el valor razonable intrínseco de Veracyte en 60,87 dólares por acción.

Basándose en este cálculo DCF, las acciones de Veracyte cotizan actualmente con un descuento del 31,5% respecto a su valor intrínseco estimado. En términos sencillos, las acciones se consideran infravaloradas por un sólido margen según esta perspectiva de flujo de caja.

Resultado: INFRAVALORADAS

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Veracyte está infravalorada en un 31,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 875 valores infravalorados en función de los flujos de caja.

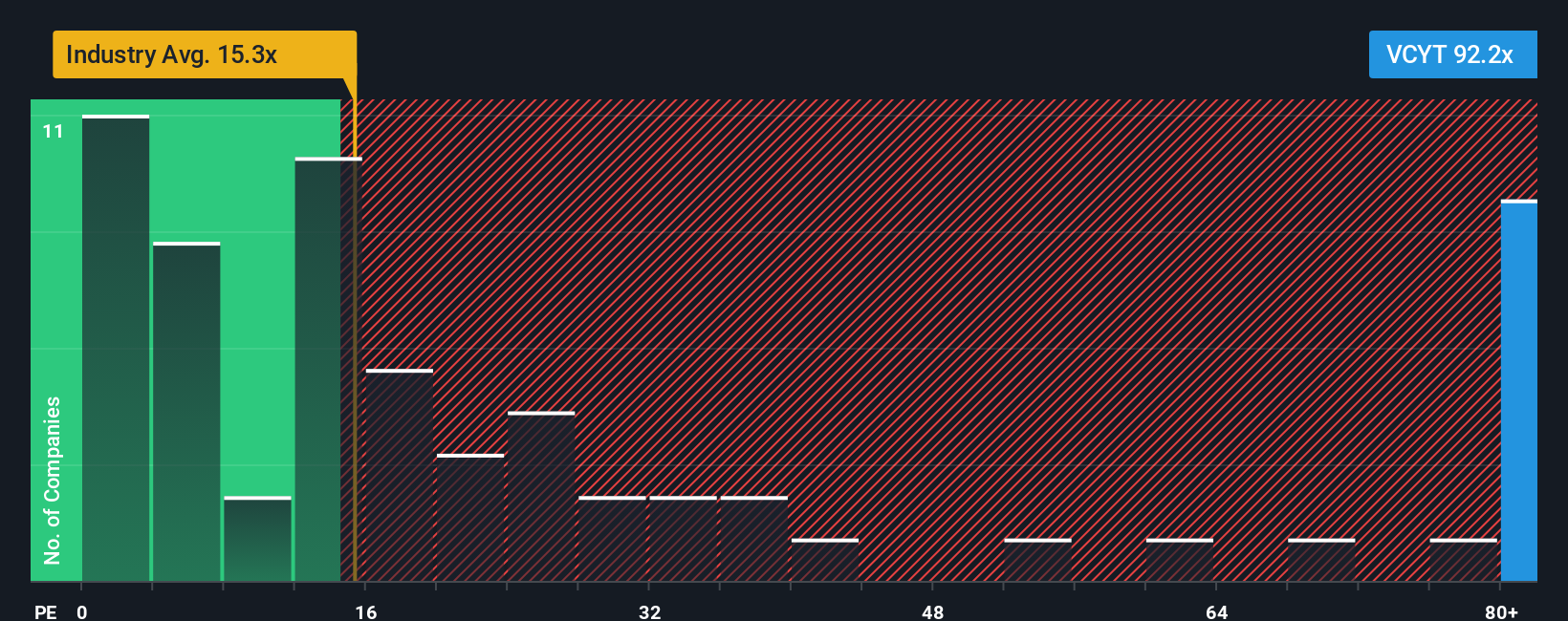

Enfoque 2: Precio de Veracyte frente a beneficios

La relación precio/beneficios (PE) es un múltiplo de valoración popular para empresas rentables, ya que vincula directamente el precio de una acción a su capacidad para generar beneficios. Sirve como indicador de cómo valora el mercado el crecimiento futuro, la rentabilidad y los riesgos percibidos. Un PE más alto puede ser señal de optimismo sobre el crecimiento, pero una prima demasiado alta podría apuntar a expectativas elevadas o riesgos infravalorados, por lo que es esencial comparar estos ratios en su contexto.

Actualmente, Veracyte cotiza a un PER de 108,7 veces. Como referencia, el PER medio del sector biotecnológico se sitúa en 17,0 veces, mientras que la media entre las empresas cotizadas de Veracyte es de 33,1 veces. A primera vista, el múltiplo de Veracyte está muy por encima de ambos valores de referencia, lo que sugiere que los inversores están pagando una prima por el crecimiento previsto de los beneficios o quizás por un menor riesgo.

El "Fair Ratio" de Simply Wall St se sitúa en 27,8 veces para Veracyte. Esta cifra va más allá de las comparables básicas al tener en cuenta variables como el crecimiento previsto de los beneficios de Veracyte, la dinámica del sector, los márgenes, el tamaño y el perfil de riesgo específico. Utilizar el Ratio Justo es más perspicaz que compararlo con las medias del sector o de sus homólogos porque ajusta lo que realmente hace a Veracyte diferente o especial en el mercado.

Dado que el PER actual de Veracyte es de 108,7 veces, comparado con el Ratio Justo de 27,8 veces, las acciones parecen estar significativamente sobrevaloradas sólo con esta medida.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1404 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

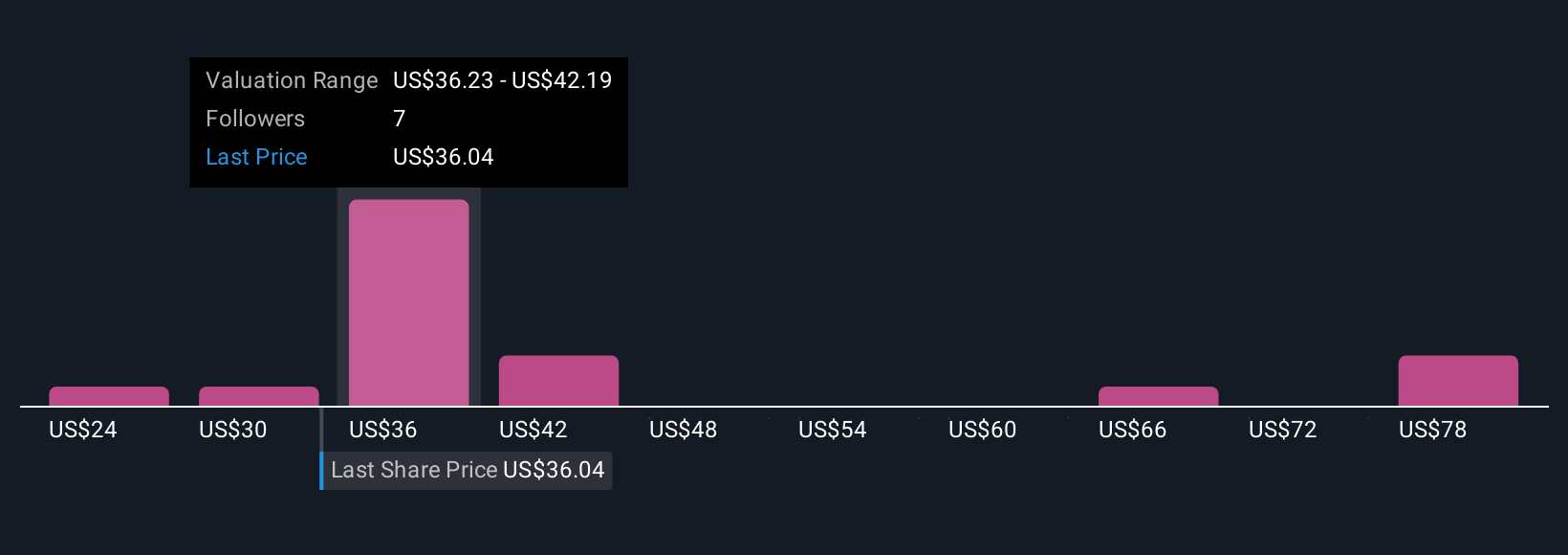

Mejore su toma de decisiones: Elija su Veracyte Narrativa

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su propia historia de inversión sobre una empresa. Es la forma en que usted conecta su perspectiva personal, su investigación y sus suposiciones sobre el crecimiento futuro, los beneficios y los márgenes de Veracyte para formar una visión única de lo que vale la empresa. Las narrativas son algo más que simples números; vinculan la trayectoria de Veracyte, el contexto del sector y las previsiones financieras, y los utilizan para generar un valor razonable de modo que pueda ver claramente si el precio actual es atractivo.

La página de la Comunidad de Simply Wall St facilita que cualquiera pueda construir, compartir y actualizar su propia Narrativa, con millones de inversores que ya utilizan esta herramienta dinámica. Las Narrativas le permiten decidir cuándo comprar o vender Veracyte comparando su Valor Razonable calculado con el precio real de la acción, y se actualizan automáticamente cuando aparecen nuevas noticias o informes de beneficios.

Por ejemplo, algunos inversores podrían ver la continua expansión de la cartera de Veracyte y el aumento de la adopción como razones para creer en un valor razonable de 45 dólares. Por el contrario, los inversores más prudentes se centran en el reembolso y la competencia, y dan un valor razonable más cercano a los 28 $. Las narrativas le permiten elegir la historia que desea seguir y responder a medida que surgen nuevos hechos.

¿Crees que hay algo más en la historia de Veracyte? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Veracyte puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:VCYT

Advertisement