Advertisement

Los ingresos no cuentan la historia de Vericel Corporation (NASDAQ:VCEL) después de que las acciones subieran un 29%.

Los accionistas de Vericel Corporation(NASDAQ:VCEL) estarán encantados de ver que la cotización de la acción ha tenido un gran mes, registrando una ganancia del 29% y recuperándose de la debilidad anterior. Mirando un poco más atrás, es alentador ver que la acción ha subido un 41% en el último año.

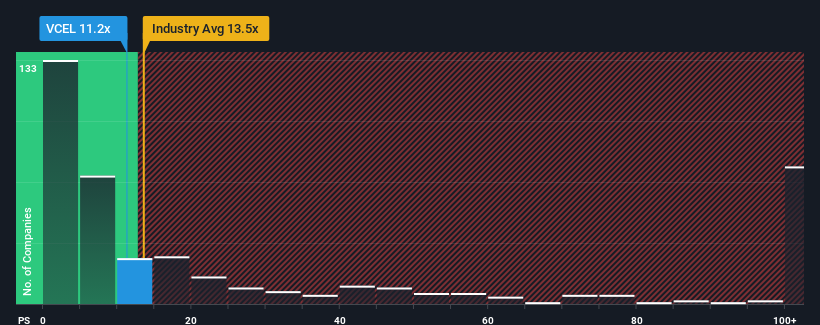

Aunque su cotización se ha disparado, todavía no habrá muchos que piensen que la relación precio/ventas (o "P/V") de Vericel, de 11,2x, merezca una mención cuando la mediana de P/V en el sector biotecnológico de Estados Unidos es similar, en torno a 13,5x. Sin embargo, no es prudente ignorar la relación precio/ventas sin más, ya que los inversores pueden estar pasando por alto una oportunidad clara o un error costoso.

Vea nuestro último análisis de Vericel

¿Cómo se ha comportado Vericel recientemente?

Los últimos tiempos no han sido buenos para Vericel, ya que sus ingresos han aumentado más lentamente que los de la mayoría de las empresas. Puede ser que muchos esperen que el poco alentador rendimiento de los ingresos se fortalezca positivamente, lo que ha evitado que el ratio P/S caiga. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por la acción.

¿Quiere saber qué opinan los analistas sobre el futuro de Vericel en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Coinciden las previsiones de ingresos con el ratio P/S?

La única ocasión en la que uno se sentiría cómodo viendo un P/S como el de Vericel es cuando el crecimiento de la empresa sigue de cerca al del sector.

Si analizamos el último año de crecimiento de los ingresos, la empresa registró un magnífico aumento del 16%. El último trienio también ha registrado un excelente aumento global de los ingresos del 57%, favorecido por sus resultados a corto plazo. En consecuencia, los accionistas habrían acogido con satisfacción esas tasas de crecimiento de los ingresos a medio plazo.

En cuanto a las previsiones, los seis analistas que siguen la evolución de la empresa estiman que en los próximos tres años se registrará un crecimiento anual del 24%. Dado que se prevé que el sector registre un crecimiento del 228% anual, la empresa se posiciona para un resultado de ingresos más débil.

Con esta información, nos parece interesante que Vericel cotice a un PER bastante similar al del sector. Al parecer, muchos inversores en la empresa son menos bajistas de lo que indican los analistas y no están dispuestos a desprenderse de sus acciones en estos momentos. Mantener estos precios será difícil, ya que es probable que este nivel de crecimiento de los ingresos acabe lastrando las acciones.

La clave

Las acciones de Vericel han cobrado impulso últimamente, lo que ha situado su PER al mismo nivel que el resto del sector. Si bien la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Si se tiene en cuenta que las estimaciones de crecimiento de los ingresos de Vericel son bastante moderadas en comparación con el sector en general, es fácil entender por qué consideramos inesperado que cotice con su actual relación precio/ventas. En la actualidad, no confiamos en el PER, ya que no es probable que los ingresos futuros previstos respalden un sentimiento más positivo durante mucho tiempo. Esto pone en riesgo las inversiones de los accionistas y a los inversores potenciales en peligro de pagar una prima innecesaria.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado una señal de advertencia en Vericel que debería tener en cuenta.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que si el crecimiento de la rentabilidad se ajusta a su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vericel puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:VCEL

Advertisement