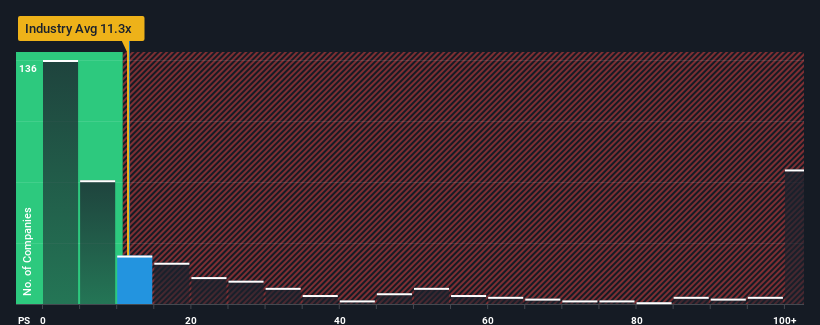

Con una relación precio/ventas (o "P/V") media cercana a 11,3 veces en el sector de las biotecnologías en Estados Unidos, se le podría perdonar que se sintiera indiferente ante la relación P/V de 11,6 veces de Vericel Corporation (NASDAQ:VCEL). Aunque puede que no llame la atención, si el ratio P/S no está justificado, los inversores podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

Vea nuestro último análisis de Vericel

¿Qué significa la relación precio/ventas de Vericel para los accionistas?

Vericel podría estar haciéndolo mejor, ya que últimamente sus ingresos han crecido menos que los de la mayoría de las empresas. Puede ser que muchos esperen que el desempeño poco alentador de los ingresos se fortalezca positivamente, lo que ha evitado que la relación P/S caiga. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por las acciones.

¿Quiere saber qué opinan los analistas sobre el futuro de Vericel en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Se prevé un crecimiento de los ingresos de Vericel?

El ratio P/S de Vericel sería el típico para una empresa de la que sólo se espera un crecimiento moderado y, lo que es más importante, un rendimiento en línea con el sector.

En retrospectiva, el año pasado la empresa registró un aumento excepcional del 23% en sus ingresos. Los ingresos también han aumentado un 57% en conjunto desde hace tres años, gracias al crecimiento de los últimos 12 meses. Por consiguiente, los accionistas habrían acogido con satisfacción estas tasas de crecimiento de los ingresos a medio plazo.

En cuanto al futuro, las estimaciones de los siete analistas que cubren la empresa sugieren que los ingresos crecerán un 25% anual en los próximos tres años. Esta cifra es sustancialmente inferior al 203% anual previsto para el sector en general.

A la luz de esto, es curioso que el PER de Vericel se sitúe en línea con la mayoría de las demás empresas. Parece que la mayoría de los inversores no tienen en cuenta las limitadas expectativas de crecimiento y están dispuestos a pagar para exponerse al valor. Estos accionistas pueden estar preparándose para una futura decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

¿Qué significa la relación precio/ventas de Vericel para los inversores?

Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Si tenemos en cuenta que las estimaciones de crecimiento de los ingresos de Vericel son bastante moderadas en comparación con el sector en general, es fácil entender por qué consideramos inesperado que cotice con su actual ratio P/V. Cuando vemos empresas con unas perspectivas de ingresos relativamente más débiles en comparación con el sector, sospechamos que el precio de la acción corre el riesgo de bajar, lo que enviaría el moderado P/S a la baja. Se necesita un cambio positivo para justificar la actual relación precio/ventas.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado una señal de advertencia para Vericel que debería tener en cuenta.

Si estos riesgos le hacen reconsiderar su opinión sobre Vericel, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vericel puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.