Advertisement

Los analistas se han pronunciado sobre el informe del tercer trimestre de SNDL Inc. (NASDAQ:SNDL)

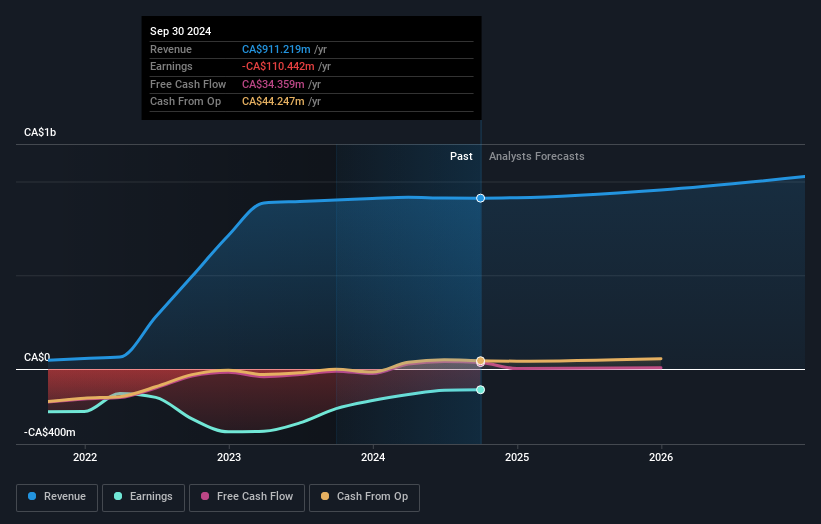

Los accionistas de SNDL Inc.(NASDAQ:SNDL) probablemente se sientan un poco decepcionados, ya que sus acciones cayeron un 3,7% a 2,06 dólares en la semana posterior a sus últimos resultados del tercer trimestre. Los ingresos de 238 millones de dólares canadienses superaron las expectativas en un respetable 2,2%, aunque las pérdidas estatutarias por acción aumentaron. SNDL perdió 0,07 dólares canadienses, un 40% más de lo que los analistas habían incluido en sus modelos. Los resultados son un momento importante para los inversores, ya que pueden seguir la evolución de una empresa, ver las previsiones de los analistas para el próximo año y comprobar si se ha producido un cambio en el sentimiento hacia la empresa. Hemos reunido las previsiones estatutarias más recientes para ver si los analistas han cambiado sus modelos de beneficios, a raíz de estos resultados.

Consulte nuestro último análisis de SNDL

Teniendo en cuenta los últimos resultados, el consenso más reciente para SNDL de dos analistas es de unos ingresos de 955,1 millones de dólares canadienses en 2025. De cumplirse, supondría un modesto aumento del 4,8% de sus ingresos en los últimos 12 meses. Se espera que las pérdidas estatutarias por acción se disparen, alcanzando los 0,05 dólares canadienses por acción. Sin embargo, antes de los últimos resultados, los analistas preveían unos ingresos de 965,7 millones de dólares canadienses y un beneficio por acción (BPA) de 0,01 dólares canadienses en 2025. Así que, a pesar de reconfirmar sus estimaciones de ingresos, los analistas prevén ahora pérdidas en lugar de beneficios, lo que parece una caída definitiva del sentimiento tras los últimos resultados.

En consecuencia, no se ha producido ningún cambio importante en el precio objetivo de consenso de 3,63 USD, con lo que los analistas confirman implícitamente que el negocio parece estar funcionando en línea con las expectativas, a pesar de las mayores pérdidas previstas.

Una forma de contextualizar estas previsiones es compararlas con los resultados anteriores y con los de otras empresas del mismo sector. Está bastante claro que se espera que el crecimiento de los ingresos de SNDL se ralentice sustancialmente, y que los ingresos hasta finales de 2025 muestren un crecimiento anualizado del 3,8%. Esto se compara con una tasa de crecimiento histórico del 57% en los últimos cinco años. Compárese con otras empresas (con previsiones de analistas) del sector, que en conjunto prevén un crecimiento de los ingresos del 10% anual. Teniendo en cuenta la ralentización del crecimiento prevista, parece obvio que SNDL también crecerá más despacio que otras empresas del sector.

En resumen

Lo peor para nosotros es que las previsiones para SNDL han pasado de beneficios a pérdidas para el próximo año. En el lado positivo, no hubo grandes cambios en las estimaciones de ingresos; aunque las previsiones implican que obtendrán peores resultados que el sector en general. El precio objetivo de consenso se mantuvo estable en 3,63 USD, ya que las últimas estimaciones no bastaron para influir en sus precios objetivo.

Siguiendo esta línea de pensamiento, creemos que las perspectivas a largo plazo del negocio son mucho más relevantes que los beneficios del próximo año. Al menos un analista ha facilitado previsiones hasta 2026, que pueden consultarse gratuitamente en nuestra plataforma aquí.

Otro aspecto a tener en cuenta es si la dirección y los consejeros han comprado o vendido acciones recientemente. En nuestra plataforma ofrecemos un resumen de todas las operaciones bursátiles realizadas en el mercado abierto durante los últimos doce meses, aquí.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si SNDL puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:SNDL

Advertisement