Advertisement

Evaluación de Avidity Biosciences tras su subida del 556,6% y las actualizaciones alcistas de la terapia de ARN

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Avidity Biosciences sigue siendo una compra inteligente después de su enorme carrera, o si la mayor parte de la subida ya está descontada? Veamos lo que sugieren las cifras sobre el valor a partir de aquí.

- El valor se ha enfriado ligeramente en la última semana, cayendo un 0,1%, pero sigue subiendo un 2,6% en el último mes, un 129,7% en lo que va de año y un 556,6% en 3 años, lo que indica que el mercado ha modificado rápidamente sus expectativas.

- Esta oleada de optimismo se ha visto impulsada en gran medida por el entusiasmo suscitado por la cartera de productos terapéuticos basados en ARN de Avidity y una serie de actualizaciones clínicas y normativas positivas que han agudizado la atención del mercado sobre su potencial a largo plazo. Al mismo tiempo, los inversores sopesan los riesgos típicos de las biotecnologías, como los resultados de los ensayos y la presión competitiva en las indicaciones neuromusculares y de enfermedades raras.

- A pesar del repunte, Avidity sólo obtiene una puntuación de 1/6 en nuestras comprobaciones de valoración. A continuación, desglosamos lo que diferentes enfoques de valoración sugieren sobre esa puntuación y terminamos analizando una forma más intuitiva de pensar en lo que el mercado está valorando realmente.

Avidity Biosciences obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Avidity Biosciences

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontando esas proyecciones a su valor actual. En el caso de Avidity Biosciences, el modelo utiliza un marco de flujo de caja libre a capital de 2 fases, basado en las previsiones de los analistas para los próximos años y extrapolaciones a más largo plazo.

En este momento, Avidity está quemando efectivo, con un flujo de caja libre de los últimos doce meses de unos 590,7 millones de dólares en números rojos. Las proyecciones de los analistas y los modelos sugieren que el flujo de caja libre seguirá siendo negativo hasta 2028, antes de volver a ser positivo. Se prevé que alcance unos 359,9 millones de dólares en 2035. Estas cifras a más de cinco años son extrapoladas en lugar de pronosticadas directamente por los analistas, por lo que conllevan más incertidumbre.

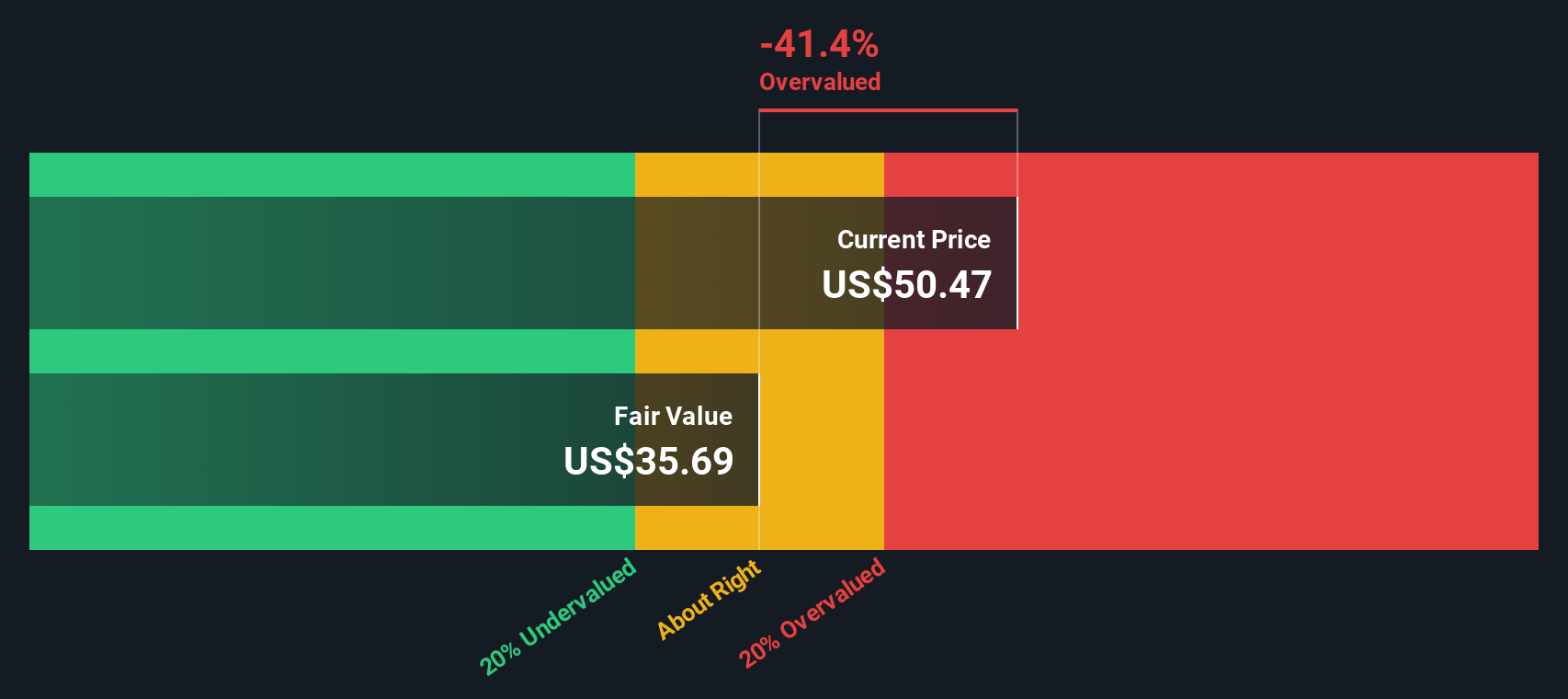

Cuando se descuentan todos esos flujos de caja futuros, el modelo DCF arroja un valor intrínseco de unos 30,59 dólares por acción. Comparado con el precio actual de la acción, esto indica que está sobrevalorada en un 134,2%. Esto sugiere que el mercado está asumiendo un futuro mucho más optimista de lo que sostiene el modelo de flujo de caja.

Resultado: SOBREVALORADA

Nuestro análisis de flujo de caja descontado (DCF) sugiere que Avidity Biosciences puede estar sobrevalorada en un 134,2%. Descubra 906 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Avidity Biosciences frente a su valor contable

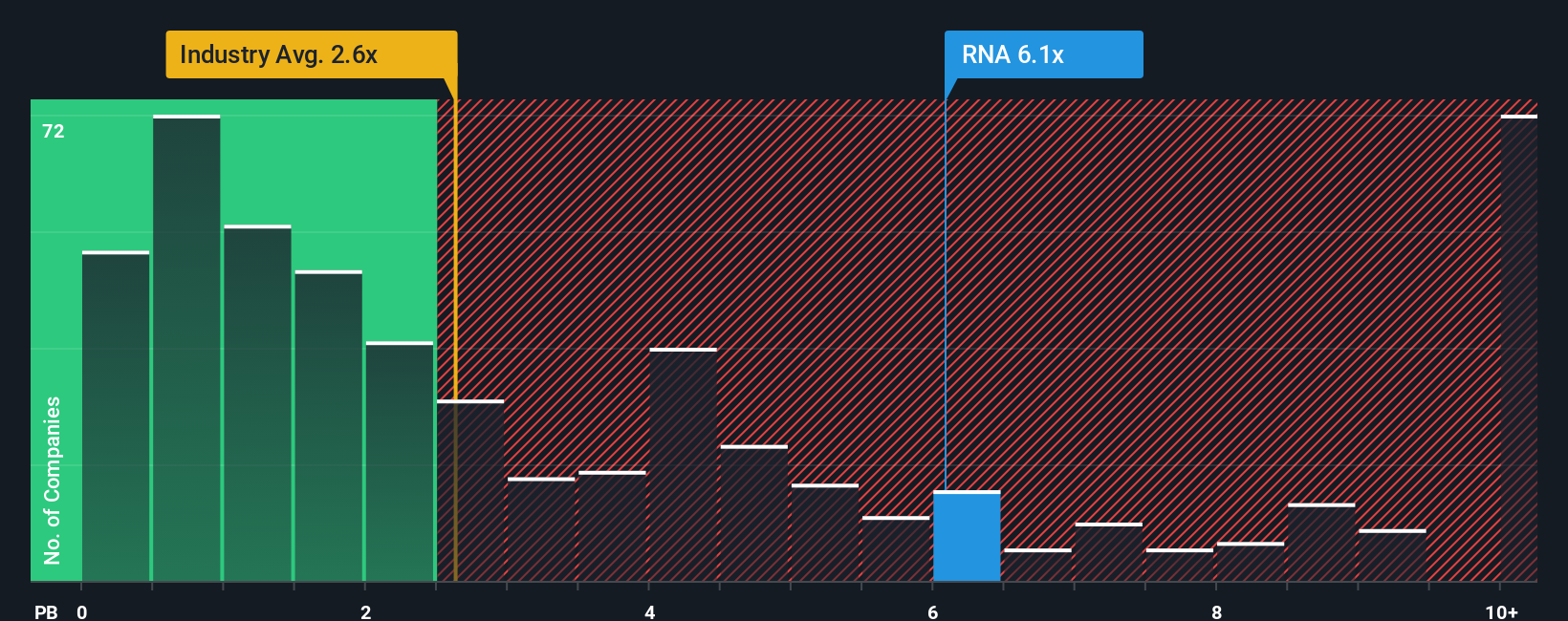

En el caso de las empresas que siguen arrojando pérdidas, las medidas tradicionales basadas en los beneficios, como el ratio precio/beneficios, resultan menos útiles, por lo que los inversores suelen recurrir a métricas basadas en los activos, como el ratio precio/valor contable. Compara el valor de mercado de la empresa con los activos netos de su balance y es una forma sencilla de calibrar cuánto están dispuestos a pagar los inversores por cada dólar de valor contable. En general, un crecimiento más rápido y un menor riesgo percibido justifican un múltiplo más alto, mientras que un crecimiento más lento o una mayor incertidumbre suelen justificar un múltiplo más bajo y conservador.

Avidity Biosciences cotiza actualmente con un ratio precio/valor contable de unas 5,72 veces, muy por encima de la media del sector biotecnológico, que se sitúa en torno a las 2,72 veces, pero aún por debajo de la media de 10,85 veces de sus homólogas más cercanas. Simply Wall St también utiliza un "Fair Ratio" propio para estimar cuál podría ser el múltiplo precio/valor contable adecuado para Avidity, teniendo en cuenta su combinación específica de perspectivas de crecimiento, solidez del balance, perfil de rentabilidad, tamaño, sector y riesgos específicos del valor. Dado que este ratio justo se adapta a la empresa en lugar de basarse en medias de grupos amplios, tiende a ser un criterio más informativo que las simples comparaciones entre sectores o pares. Sobre esta base, la acción parece modestamente sobrevalorada en relación con lo que sus fundamentos normalmente apoyarían.

Resultado: SOBREVALORADO

Los ratios PB cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de Avidity Biosciences

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítenos presentarte las Narrativas, una forma sencilla de conectar tu visión de Avidity Biosciences con números claros. Una narrativa es tu historia sobre la empresa, traducida en suposiciones sobre futuros ingresos, beneficios y márgenes, que luego se traducen en una previsión financiera y una estimación del valor razonable. En Simply Wall St, las Narrativas se encuentran dentro de la página de la Comunidad, donde millones de inversores pueden crear o explorar rápidamente diferentes historias sobre la misma acción sin necesidad de construir modelos complejos. Cada narrativa compara su valor razonable con el precio actual de la acción, ayudándote a evaluar Avidity bajo ese punto de vista específico (por ejemplo, como una posible compra, retención o venta), y se actualiza automáticamente cuando se publica nueva información como resultados de ensayos, asociaciones o beneficios. Por ejemplo, una visión de Avidity Narrative podría suponer una rápida adopción de sus terapias de ARN y un valor razonable elevado, mientras que otra podría suponer aprobaciones más lentas y una economía más modesta, lo que daría lugar a una estimación mucho más baja.

¿Crees que hay algo más en la historia de Avidity Biosciences? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Avidity Biosciences puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:RNA

Advertisement