Advertisement

Los inversores aún no están del todo convencidos con los ingresos de Personalis, Inc. (NASDAQ:PSNL) a pesar de la subida del 28% de su precio

Las acciones de Personalis, Inc.(NASDAQ:PSNL) han continuado su reciente impulso con una ganancia del 28% sólo en el último mes. Este último rebote del precio de las acciones redondea una notable ganancia del 306% en los últimos doce meses.

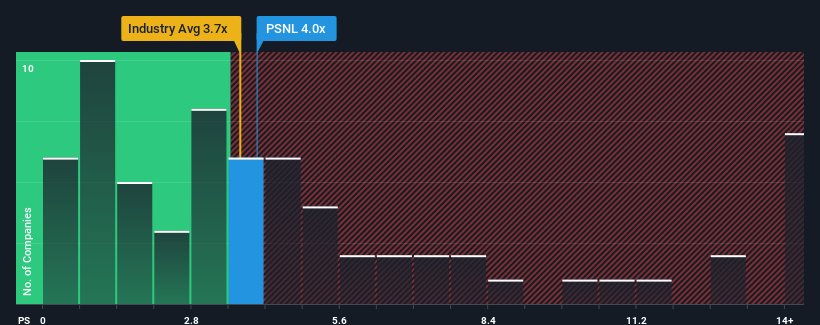

Aunque su cotización se ha disparado, todavía no son muchos los que piensan que la relación precio/ventas (o "P/V") de Personalis, de 4 veces, es digna de mención cuando la mediana de P/V en el sector de las ciencias de la vida en Estados Unidos es similar, en torno a 3,7 veces. Sin embargo, no es prudente ignorar la relación precio/ventas sin más, ya que los inversores pueden estar pasando por alto una clara oportunidad o un costoso error.

Vea nuestro último análisis de Personalis

¿Cómo se ha comportado Personalis recientemente?

Con el crecimiento de sus ingresos en territorio positivo en comparación con la disminución de los ingresos de la mayoría de las demás empresas, Personalis lo ha estado haciendo bastante bien últimamente. Puede que muchos esperen que el fuerte rendimiento de los ingresos se deteriore como el resto, lo que ha impedido que el ratio P/S aumente. Si le gusta la empresa, esperaría que no fuera así, para poder comprar acciones mientras no le favorezcan.

¿Quiere saber qué opinan los analistas sobre el futuro de Personalis en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Se prevé un crecimiento de los ingresos de Personalis?

El ratio P/S de Personalis sería el típico para una empresa de la que sólo se espera un crecimiento moderado y, lo que es más importante, un rendimiento en línea con el sector.

Retrospectivamente, el año pasado la empresa registró un aumento excepcional del 19% en sus ingresos. A pesar de este fuerte crecimiento reciente, sigue luchando por ponerse al día, ya que sus ingresos a tres años se redujeron frustrantemente un 3,0% en general. En consecuencia, los accionistas se habrían sentido pesimistas sobre las tasas de crecimiento de los ingresos a medio plazo.

De cara al futuro, se prevé que los ingresos aumenten un 33% anual durante los próximos tres años, según los seis analistas que siguen a la empresa. Esta cifra es muy superior al 7,2% de crecimiento anual previsto para el sector en general.

En vista de ello, es curioso que el PER de Personalis se sitúe en línea con la mayoría de las demás empresas. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

La clave

Las acciones de Personalis han cobrado impulso últimamente, lo que ha situado su PER al mismo nivel que el resto del sector. Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

A pesar de las atractivas cifras de crecimiento de los ingresos, que superan a las del sector, el P/V de Personalis no es exactamente lo que cabría esperar. Tal vez sea la incertidumbre en las previsiones de ingresos lo que mantiene el ratio P/S en consonancia con el resto del sector. Parece que algunos están anticipando la inestabilidad de los ingresos, porque estas condiciones normalmente deberían impulsar el precio de las acciones.

También vale la pena señalar que hemos encontrado 3 señales de advertencia para Personalis (¡1 es preocupante!) que hay que tener en cuenta.

Si estos riesgos le hacen reconsiderar su opinión sobre Personalis, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Personalis puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:PSNL

Advertisement