Las acciones de Personalis, Inc. (NASDAQ:PSNL) saltan un 31%, pero siguen sin contar toda la historia

Los accionistas de Personalis, Inc.(NASDAQ:PSNL) estarán encantados de ver que el precio de la acción ha tenido un gran mes, registrando una ganancia del 31% y recuperándose de la debilidad anterior. No todos los accionistas estarán contentos, ya que el precio de la acción ha bajado un decepcionante 40% en los últimos doce meses.

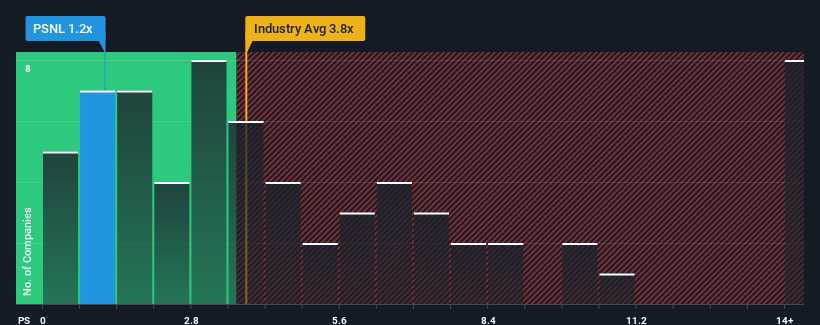

Aunque su cotización ha subido, Personalis puede seguir pareciendo una buena oportunidad de compra en estos momentos con su ratio precio/ventas (o "P/S") de 1,2x, teniendo en cuenta que casi la mitad de las empresas del sector de las ciencias de la vida en Estados Unidos tienen ratios P/S superiores a 3,8x e incluso P/S superiores a 7x no son nada fuera de lo común. Aunque no es prudente tomarse el P/S al pie de la letra, ya que puede haber una explicación de por qué es tan limitado.

Vea nuestro último análisis de Personalis

¿Cómo es el rendimiento reciente de Personalis?

No cabe duda de que Personalis ha estado haciendo un buen trabajo últimamente, ya que el crecimiento de sus ingresos ha sido positivo, mientras que la mayoría de las demás empresas han visto retroceder sus ingresos. Puede ser que muchos esperen que el fuerte rendimiento de los ingresos se degrade sustancialmente, posiblemente más que la industria, lo que ha reprimido el P/S. Si le gusta la empresa, esperaría que no fuera así para poder comprar acciones mientras no goza de buena salud.

¿Quiere saber qué opinan los analistas sobre el futuro de Personalis en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

El único momento en el que uno se sentiría realmente cómodo viendo una relación P/S tan baja como la de Personalis es cuando el crecimiento de la empresa va camino de quedarse decididamente rezagado con respecto al sector.

Retrospectivamente, el año pasado los ingresos de la empresa aumentaron un 13%. En última instancia, sin embargo, no pudo revertir los malos resultados del periodo anterior, con una reducción total de los ingresos del 6,6% en los últimos tres años. Así que, por desgracia, tenemos que reconocer que la empresa no ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

En cuanto al futuro, las estimaciones de los cinco analistas que cubren la compañía sugieren que los ingresos deberían crecer un 20% cada año durante los próximos tres años. Esta cifra es muy superior al 6,5% de crecimiento anual previsto para el sector en general.

Teniendo esto en cuenta, nos parece intrigante que el PER de Personalis se sitúe por detrás de la mayoría de sus homólogos del sector. Parece que la mayoría de los inversores no están convencidos en absoluto de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

La última palabra

La reciente subida de la cotización de Personalis sigue sin situar su PER en la media del sector. Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Un vistazo a los ingresos de Personalis revela que, a pesar de las brillantes previsiones de crecimiento futuro, su PER es mucho más bajo de lo que cabría esperar. La razón de este bajo PER podría encontrarse en los riesgos que el mercado está valorando. Aunque la posibilidad de que el precio de la acción se desplome parece poco probable debido al elevado crecimiento previsto para la empresa, el mercado parece tener ciertas dudas.

No olvide que puede haber otros riesgos. Por ejemplo, hemos identificado 4 señales de advertencia para Personalis que debería tener en cuenta.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por lo tanto, puede que desee ver esta recopilación gratuita de otras empresas que tienen ratios razonables de PER y que han experimentado un fuerte crecimiento de los beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Personalis puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.